Nyu-Meksiko shtatida soliqqa tortish - Taxation in New Mexico

Nyu-Meksiko shtatida soliqqa tortish tarkibiga quyidagilar kiradi soliqqa tortish dasturlari AQSh davlatining Nyu-Meksiko. Barcha soliqlar davlat tomonidan va shahar darajasida boshqariladi Nyu-Meksiko soliq va daromad departamenti, davlat agentlik. Asosiy soliqlar undiriladi davlat daromad solig'i, davlat yalpi tushum solig'i, mahalliy yurisdiktsiyalardagi soliqlar, davlat va mahalliy mulk solig'i hamda neft, gaz va boshqalarni ishlab chiqarish va qayta ishlash bilan bog'liq bir nechta soliqlar Tabiiy boyliklar.

Nyu-Meksiko AQShning "soliqqa tortadigan" shtatlari qatoriga kiradi iqtisodiy rag'batlantirish va soliq imtiyozlari kuni shaxsiy va korporativ daromad.[1][2] Unda yo'q meros solig'i, mol-mulk solig'i yoki franchayzing soliqlari. Nyu-Meksiko shtatiga ega emas savdo solig'i unda shtat bo'ylab "yalpi tushum solig'i" mavjud bo'lib, uni odatdagi savdo solig'i singari korxonalar odatda iste'molchiga o'tkazadilar.[3][4][5] Uning davlat daromad solig'i 1,7% dan maksimal 4,9% gacha.[3]

Daromad solig'i

Nyu-Meksiko aholisiga shtatning shaxsiy daromad solig'i qo'llaniladi. Bundan tashqari, shaxsiy daromad solig'i shtatda ishlaydigan yoki u erdagi mol-mulkdan daromad oladigan norezidentlarga nisbatan qo'llaniladi.[6] AQSh armiyasida xizmat qilayotgan Nyu-Meksiko aholisining doimiy harbiy maoshlari daromad solig'iga tortiladi, ammo 2007 yildan beri muddatli harbiy xizmat maoshlari davlat daromad solig'idan ozod qilinadi.[7][8]

Quyidagi jadval eskirgan, qarang https://s3.amazonaws.com/realFile34821a95-73ca-43e7-b06d-fad20f5183fd/37418b45-ceed-4ffc-a697-fd37e0d3304c?response-content-disposition=filename%3D%22%ent55555_2 ilova% 2Fpdf & AWSAccessKeyId = AKIAJBI25DHBYGD7I7TA & Signature = HSctpFfCJkSoi4pvraENu% 2BZD4ho% 3D & Expires = 1605674097

Shaxsiy daromad solig'i Nyu-Meksiko uchun stavkalar 1,7% dan 4,9% gacha, to'rtta daromad oralig'ida.[9] Shaxsiy daromad solig'i stavkalari quyidagi jadvalda keltirilgan.[10]

| Tezlik | Daromad |

|---|---|

| Birgalikda ariza topshiradigan uy xo'jayinlari, beva (erlar) va turmush qurganlar | |

| 1.7% | 8000 dollar yoki undan kamroq |

| 136 AQSh dollari va 8000 AQSh dollaridan oshib ketganning 3,2% | $8,001 – $16,000 |

| $ 392 va ortiqcha $ 16,7 dan 4,7% | $16,001 – $24,000 |

| $ 768 va ortiqcha $ 4.9% dan ortiq $ 24.000 | $ 24,001 yoki undan ko'proq |

| Oilasizlar va mulklar yoki trestlar | |

| 1.7% | 5500 dollar yoki undan kamroq |

| 93,50 dollar va 5,200 AQSh dollaridan ortiq 3,2% | $5,501 – $11,000 |

| 269,50 AQSh dollari va 11,7 ming AQSh dollaridan oshgan miqdorning 4,7% | $11,001 – $16,000 |

| $ 504.50 va ortiqcha $ 4.9% dan $ 16000 | $ 16,001 yoki undan ko'proq |

| Alohida ariza topshiradigan turmush qurganlar | |

| 1.7% | 4000 dollar yoki undan kamroq |

| $ 68 va plyusning 3,2%, 4000 dollardan oshib ketdi | $4,001 – $8,000 |

| 196 dollar va 8,7 ming AQSh dollaridan ortig'ining 4,7% | $8,001 – $12,000 |

| $ 384 va ortiqcha $ 4.9% dan oshiq $ 12.000 | $ 12,001 yoki undan ko'proq |

O'ziga xos tarzda, Nyu-Meksiko daromad solig'idan ozod qilingan yuz yilliklar soliq yilidan beri 2002,[11] soliq yilining oxirida 100 yoshga to'lgan (yoki undan kattaroq) yoshga to'lgan taqdirda, ular ozod qilishni talab qiladilar va boshqa Nyu-Meksiko soliq to'lovchisining qaramog'ida bo'lishlari shart emas. Turmush qurmagan yuz yoshlilar, agar ular kam daromadli fillar uchun mavjud bo'lgan chegirmalar va kreditlarni talab qilmoqchi bo'lsalar, deklaratsiyani topshirishlari shart emas. Nyu-Meksiko sifatida a jamoat mulki Birgalikda yoki alohida ravishda ariza topshirgan davlat, turmush qurgan yuz yillik fuqarolar barcha jamoat daromadlarining yarmini va ularning barcha alohida daromadlarini ozod qilishi mumkin. Umumiy daromadlarning 50 foizidan ko'prog'i yoki undan kamini ozod qilish to'g'risida hisobot berganlar, o'zlarining daromadlariga alohida daromadlar va to'lovlar bilan bir qatorda jamoat mulki to'g'ri taqsimlanganligi to'g'risida bayonot ilova qilishlari shart.[12][13]

Nyu-Meksiko shtatidagi faoliyat yoki manbalardan daromad keltiradigan va korporatsiyalar sifatida federal daromad solig'i deklaratsiyasini topshirishi kerak bo'lgan korporatsiyalar davlatga korporativ daromad solig'ini to'lashi shart.[14] Yuridik shaxslarning daromadi birinchi 500000 dollar uchun 4.8%, keyingi 500.000 uchun 6.4% (jami daromad 1 million dollargacha) va birinchi milliondan yuqori daromad uchun 7.6% miqdorida soliqqa tortiladi.[15]

Yalpi tushum solig'i

Nyu-Meksiko shtati yo'q savdo solig'i. Biroq, davlat a yalpi tushum solig'i (GRT) ko'plab tijorat operatsiyalari bo'yicha. Bu a ga o'xshaydi savdo solig'i, lekin aksariyat shtatlarning savdo soliqlaridan farqli o'laroq, bu xizmatlarga, shuningdek moddiy tovarlarga nisbatan qo'llaniladi. Odatda, provayder yoki sotuvchi soliqni xaridorga topshiradi, ammo aktsiz solig'i sifatida qonuniy holat va og'irlik biznesga tegishli.[16]

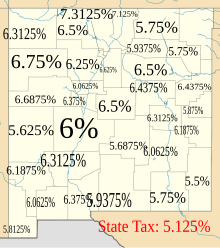

Davlat darajasida operatsiyalarning aksariyat turlari bo'yicha yalpi tushumlarga 5.125% stavka bo'yicha soliq solinadi. Mahalliy yurisdiktsiyalar, shuningdek, shtat bo'ylab o'zgarib turadigan stavkalar bo'yicha yalpi tushum soliqlarini undiradilar. 2012-13 yillarga kelib davlat va mahalliy GRTning eng kam qo'shma stavkasi, ro'yxatdan o'tmagan tashkilotlarda 5,5% ni tashkil etadi Lea okrugi. Eng yuqori qo'shma stavka - 8.6875%, yilda Taos tosh vodiysi. Albukerke, shtatning eng yirik shahri bo'lib, umumiy ko'rsatkich 7.7875 ni tashkil qiladi.[17][18][19]

Maktab tumanlaridan tashqari davlat va mahalliy hokimiyat organlarining yalpi tushumlari davlat tomonidan 5% stavka bo'yicha soliqqa tortiladi. Odatda ushbu soliqqa tortiladigan davlat tushumlariga quyidagilar kiradi:

- axlat yig'ish va yo'q qilish bo'yicha xizmatlar,

- kanalizatsiya xizmati,

- suvni sotish

- suvdan tashqari moddiy shaxsiy mol-mulkni sotish, umumiy foydalanish uchun ochiq ob'ektlardan shaxsiy mulkni sotish

- transport vositalarini, samolyotlarni va qayiqlarni to'xtab turish yoki to'xtatish uchun olinadigan to'lovlar.[20]

Mulk solig'i

Mulk solig'i belgilanadi ko'chmas mulk davlat tomonidan, okruglar va maktab tumanlari tomonidan. Shaxsiy foydalanish shaxsiy mulk mol-mulk solig'iga tortilmaydi, ammo mol-mulk solig'i ko'pgina tadbirkorlik maqsadlarida foydalaniladigan shaxsiy mol-mulkdan olinadi. Mulkning soliq solinadigan qiymati hisoblangan qiymatning uchdan bir qismidir. Taxminan 30 soliq stavkasi tegirmonlar soliqqa tortiladigan qiymatga nisbatan qo'llaniladi, natijada samarali soliq stavkasi taxminan 1% ni tashkil qiladi. 2005 yilgi soliq yilida o'rtacha tegirmon turar-joy mulklari uchun taxminan 26,47 va turar-joy mulklari uchun 29,80 ni tashkil etdi. Yashash joyi qayta tiklanmasa yoki sotilmasa, yashash joylarining baholangan qiymatlari yiliga 3 foizdan oshishi mumkin emas. Harbiy faxriylar va oila boshliqlari uchun mol-mulk solig'i bo'yicha chegirmalar mavjud.[21]

Tabiiy resurslarga soliqlar

Neft va tabiiy gazga soliqlar

Beshta Nyu-Meksiko soliqlari, ayniqsa, neft ishlab chiqaruvchilar uchun amal qiladi tabiiy gaz.[22][23]

Neft va gaz qazib olish davlat uchun muhim daromad manbai hisoblanadi. 2000 yildan boshlab soliqlar va royalti neft va tabiiy gaz qazib olish bo'yicha birgalikda shtat umumiy jamg'armasiga tushumning 25% dan ortig'ini tashkil etdi. Daromadlar maktablarni moliyalashtirishga va ba'zi davlat hukumat operatsiyalariga bag'ishlangan Nyu-Meksiko shtatining ishdan bo'shatish solig'i va yer ajratish bo'yicha doimiy mablag'laridagi qoldiq deyarli aynan shu manbalardan olingan.[24] 2009 yilgi tahlil natijalariga ko'ra Nyu-Meksiko uglevodorod yoqilg'isi ishlab chiqaradigan AQShning aksariyat boshqa shtatlariga qaraganda neft va gaz soliqlari va jamoat erlaridan olinadigan neft va gaz uchun royalti kombinatsiyasidan kam daromad olayotganligini aniqladi. Ushbu nomuvofiqlik davlat qonunchiligida soliqqa tortilishi mumkin bo'lgan neft va tabiiy gazning maksimal narxlariga qo'yilgan cheklovlar bilan izohlandi. Neft uchun maksimal soliq bir barreli uchun 18 AQSh dollari narxiga asoslangan edi, ammo 2011 yil may oyidan boshlab bozor narxi bir barreli uchun 112 dollarga ko'tarildi. Tabiiy gaz uchun maksimal soliq 1000 kub fut uchun 1,35 dollar narxiga asoslangan edi, ammo bozor 2011 yil may oyida ushbu hajmdagi gaz narxi 4,35 dollarni tashkil etdi. Ushbu yuqori narxlar tufayli boshqa shtatlar ko'proq soliq va royalti daromadlarini olishgan.[25] 2010 yilda qabul qilingan qonunchilikda neftga neft va gazni tejash bo'yicha soliq stavkasi uchun 0,24% (o'sish 0,19% dan) bo'lgan stavka o'rnatildi, agar o'rtacha narx G'arbiy Texas oralig'i xom neft o'tgan chorakda bir barreli uchun 70 dollardan oshgan.[26]

Aktsiz solig'i manbalari

Davlatning 1978 yildagi Resurslar bo'yicha aktsiz solig'i to'g'risidagi qonuni tomonidan ishlab chiqarilgan mahsulotga soliqlar belgilangan Tabiiy boyliklar, shu jumladan yog'och neft, tabiiy gaz, suyuq uglevodorodlar, geliy, karbonat angidrid va boshqa uglevodorod bo'lmagan gazlardan tashqari, yog'och mahsulotlari va minerallar.[27]

Resurslarga solinadigan soliq ishdan bo'shatish solig'i bu tabiiy resurslarni qazib olishga tegishli. Soliq miqdori kesilgan resursning soliq solinadigan qiymatiga asoslanadi. Soliq kaliy qazib olish resurs qiymatining 0,5% ni tashkil qiladi; molibden qazib olishga 0,125% soliq solinadi; va boshqa qazib olingan barcha resurslarga 0,75% soliq solinadi.[27]

Ikkinchi soliq, qayta ishlovchi soliq, tabiiy resurslarni qayta ishlashga taalluqlidir. Shuningdek, u tabiiy resursning soliq solinadigan qiymatiga asoslanadi. Yog'ochni qayta ishlashga soliq solinadigan qiymatning 0,375% miqdorida soliq solinadi; kaliy va molibdenni qayta ishlashga 0,125% soliq solinadi; va boshqa barcha resurslarni qayta ishlashga 0,75% soliq solinadi.[27]

Qabul qilish yoki qayta ishlashni resurs egasi emas, balki boshqa shaxs amalga oshirganda, xuddi shunday soliq stavkalari qo'llaniladi, ammo soliq "Aktsizlar solig'i to'g'risidagi qonun" ga muvofiq "xizmat solig'i" sifatida belgilanadi.[27]

Ushbu soliqlardan tushgan daromad shtatning umumiy fondiga tushadi.[27]

Adabiyotlar

- ^ Sohm, Djo (2012 yil 4-may). "AQShning soliq to'lash joylari bo'yicha eng yaxshi 10 shtati | SBC jurnali". www.sbcmag.info. Olingan 21 aprel, 2018.

- ^ Ingliz tili, Maykl (2015 yil 18 sentyabr). "Nyu-Meksiko so'nggi reytingda soliqqa tortiladigan davlat deb tan olindi". www.bizjournals.com. Olingan 21 aprel, 2018.

- ^ a b Qo'ng'iroq, Kay. "Davlat soliqlari: Nyu-Meksiko". Bankrat. Olingan 21 aprel, 2018.

- ^ "Nyu-Meksiko pensiya solig'iga do'stlik | SmartAsset.com". SmartAsset. Olingan 21 aprel, 2018.

- ^ Cartano, Devid J. (2008). Mas'uliyati cheklangan jamiyatlarga federal va davlat tomonidan soliq solish. CCH. p. 695. ISBN 9780808019138.

- ^ "Shaxsiy daromad solig'i". Nyu-Meksiko soliq va daromad departamenti. Arxivlandi asl nusxasi 2013 yil 22 fevralda. Olingan 4 mart, 2013.

- ^ "Gubernator Richardson yangi qonunlar kuchga kirishini e'lon qildi; yangi shtat qonunlari 2007 yil 15-iyundan kuchga kiradi". (PDF) (Matbuot xabari). Nyu-Meksiko shtati gubernatori idorasi. 2008 yil 14 iyun. Olingan 5 sentyabr, 2008.

HB 436 Ishchi oilalarga soliq imtiyozi ... muddatli harbiy xizmat maoshlaridan olinadigan soliqlarni bekor qiladi.

[o'lik havola ] - ^ "Nyu-Meksiko shaxsiy daromad solig'i filtrlari uchun harbiy kengaytmalar" (PDF). Nyu-Meksiko soliq va daromadlar departamenti Soliq ma'lumotlari / siyosat idorasi, FYI-311. 2012 yil sentyabr. 4.

- ^ "Shaxsiy daromad solig'i stavkalari" (PDF). Nyu-Meksiko shtati Soliq va daromadlar departamenti. 2008 yil 25-avgust. 3. Olingan 4 sentyabr, 2008.

- ^ 7-2-7 bo'lim. Shaxsiy daromad solig'i stavkalari. (2008 yil 1 yanvardan kuchga kiradi.) Nyu-Meksiko kompilyatsiya komissiyasi. 2013 yil 3 martda olingan.

- ^ http://www.tax.newmexico.gov/frequently-asked-questions.aspx?9674a2e28c1442ce8b25e81c6d015418blogPostId=5c352e94e82d4f53860cb978e8b67f1f

- ^ https://tap.state.nm.us/WebFiles/2015PIT/adj-02.pdf

- ^ https://www.freetaxusa.com/help/display_faq.jsp?eligible-centenarian-income-exemption&faq_id=1425

- ^ "Korxonalar daromadlari va franchayz solig'i". Nyu-Meksiko soliq va daromad departamenti. Arxivlandi asl nusxasi 2013 yil 11-may kuni. Olingan 5 mart, 2013.

- ^ "Korporativ daromad solig'i stavkalari" (PDF). Nyu-Meksiko soliq va daromad departamenti. Olingan 4 mart, 2013.

- ^ "Yalpi tushumlar bo'yicha soliqlar bo'yicha savollar" (PDF). Nyu-Meksiko shtati, soliq va daromad departamenti. 2006 yil 6-avgust. Arxivlangan asl nusxasi (PDF) 2007 yil 31 martda. Olingan 9 oktyabr, 2008.

- ^ "NM 16-chi savdo soliqlari bo'yicha". Alburquerque jurnali. 2012 yil 14 fevral.

- ^ "2013 yil 1 yanvardan 2013 yil 30 iyungacha kuchga kiradigan umumiy daromad solig'i jadvali" (PDF). Nyu-Meksiko shtati, soliq va daromad departamenti. Olingan 4 mart, 2013.

- ^ "2015 yil 1 iyundan 2015 yil 31 dekabrigacha amal qiladigan barcha NM soliqlari". Nyu-Meksiko shtati, soliq va daromad departamenti. Olingan 15 iyul, 2015.

- ^ "Yalpi tushumlar uchun davlat solig'i". Nyu-Meksiko soliq va daromad departamenti. Arxivlandi asl nusxasi 2013 yil 3-yanvarda. Olingan 4 mart, 2013.

- ^ "Mol-mulk solig'i bo'yicha savollar" (PDF). Nyu-Meksiko shtati, soliq va daromad departamenti. 2007 yil 7-avgust. Arxivlangan asl nusxasi (PDF) 2007 yil 31 martda. Olingan 9 oktyabr, 2008.

- ^ "Neft va gaz qazib olish uchun soliqlar". Arxivlandi asl nusxasi 2013-12-27 kunlari.

- ^ "Neft va gaz solig'i dasturlari" (PDF). Nyu-Meksiko soliq va daromad departamenti. Olingan 5 mart, 2013.

- ^ "Nyu-Meksikoda neft va gazning ahamiyati". Nyu-Meksiko Geologiya va mineral resurslar byurosi. Olingan 5 mart, 2013.

- ^ Rik Xomans (2011 yil 16-may). "N.M. neft, gaz solig'i bo'yicha qisqartirilgan". Albukerk jurnali. Sobiq N.M. Soliq va daromadlar bo'yicha kotibi.

- ^ "2010 yil 1 iyundan kuchga kiradigan neft va gazni tejash bo'yicha soliq stavkasi - stavkaning o'sishi" (PDF). Nyu-Meksiko byulleteni. Nyu-Meksiko soliq va daromad departamenti. 2012 yil sentyabr.

- ^ a b v d e "Resurslar aktsiz solig'i". Nyu-Meksiko soliq va daromad departamenti. Arxivlandi asl nusxasi 2013 yil 13 martda. Olingan 4 mart, 2013.