Hissa marjasi - Contribution margin

Hissa chegarasi (CM), yoki birlik uchun dollar hissasi, birlik uchun sotish narxi minus o'zgaruvchan narx birlik uchun. "Hissa" savdo tushumining o'zgaruvchan xarajatlar tomonidan iste'mol qilinmaydigan qismini anglatadi va shu bilan doimiy xarajatlarni qoplashga yordam beradi. Ushbu kontseptsiya asosiy qurilish bloklaridan biridir zararsizlikni tahlil qilish.[1]

Yilda foyda-xajm tahlili, shakli boshqaruv hisobi, hissa marjasi - har bir sotishdan olingan margin foyda - har xil hisob-kitoblarni amalga oshirishda foydali miqdor bo'lib, o'lchov sifatida ishlatilishi mumkin. operatsion kaldıraç. Odatda, kam miqdordagi badal stavkalari mehnatni talab qiladigan xizmat ko'rsatish sohasida, yuqori ulushli marjalar esa kapitalni talab qiladigan sanoat sohasida keng tarqalgan.

Maqsad

Yilda Xarajatlar hajmi-foyda tahlili, bu erda hisoblashni soddalashtiradi sof daromad va, ayniqsa, zararsizlikni tahlil qilish.

Hissa marjini hisobga olgan holda, a menejer osonlikcha hisoblashi mumkin beziyon va maqsadli daromadlarni sotish, va mahsulot qatorini qo'shish yoki olib tashlash to'g'risida, mahsulot yoki xizmatga qanday narx qo'yish va sotishni qanday tuzish to'g'risida yaxshiroq qaror qabul qilish. komissiyalar yoki bonuslar.

Hissa marjini tahlil qilish ning o'lchovidir operatsion kaldıraç; savdo hajmining o'sishi foydaning o'sishiga qanday aylanishini o'lchaydi.

Hisobot marjasi daromadlar to'g'risidagi hisobotni, korxonaning doimiy va o'zgaruvchan xarajatlarini birlashtirish uchun qayta tuzilgan daromadlar to'g'risidagi hisobotning boshqaruv hisobi versiyasidan foydalangan holda hisoblanadi.

Hissa boshqa yalpi marj unda badallarni hisoblash xarajatlarning mohiyatini iqtisodiy tahlil qilish asosida o'zgaruvchan xarajatlarni (badallar hisobiga kiritilgan) doimiy xarajatlardan (badallar hisob-kitobiga kiritilmagan) ajratishga intiladi, bunda buxgalteriya standartlari yordamida yalpi marj aniqlanadi. . Hisobot marjasini hisoblash menejerlar uchun biznesning ba'zi jihatlarini saqlab qolish yoki qoldirishni aniqlashga yordam beradigan ajoyib vosita. Masalan, ijobiy qo'shimchalar marjasi bo'lgan ishlab chiqarish liniyasi, agar u salbiy umumiy foyda keltirsa ham saqlanib qolishi kerak, agar hissalar marjasi belgilangan xarajatlarning bir qismini qoplasa. Biroq, agar marjalar salbiy bo'lsa, uni bekor qilish kerak, chunki kompaniya ishlab chiqaradigan har bir birlikdan zarar ko'radi.[2]

Mablag'lar marjasini tahlil qilish, shuningdek, soliq organlari soliq tekshiruvlarini o'tkazishda, xuddi shu sohadagi boshqa kompaniyalarga nisbatan stavka stavkalari juda yuqori bo'lgan maqsadli suhbatdoshlarni aniqlash orqali ham qo'llaniladi.[3]

Hissa qo'shish marjasi, shuningdek, kompaniyaning monopol kuchga egami yoki yo'qligini aniqlash uchun omillardan biridir raqobat to'g'risidagi qonun, kabi foydalanish kabi Lerner indeksi sinov.[3][4]

Hissa

The Birlik hissasi chegarasi (C) birlikning o'zgaruvchan narxini (V) olib tashlagan birlik daromadi (narx, P):

The Hissa marjining nisbati Umumiy daromadga qo'shgan hissasi bo'lib, uni birlik narxidan birlik ulushidan yoki jami daromaddan jami hissadan hisoblash mumkin:

Misol uchun, agar narx $ 10 bo'lsa va birlik o'zgaruvchan qiymati $ 2 bo'lsa, unda birlik hissasi marjasi $ 8 va hissaning marj nisbati $ 8 / $ 10 = 80% ni tashkil qiladi.

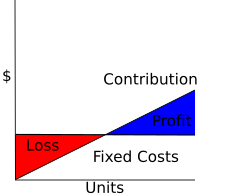

Hissa qo'shish marjini doimiy xarajatlarni qoplashga hissa qo'shadigan sotishning ulushi deb hisoblash mumkin. Shu bilan bir qatorda, birlik hissasi marjasi - bu har bir sotuv foydaga qo'shadigan miqdor: bu foyda chizig'ining nishabidir.

Xarajatlar hajmi-foyda tahlili (CVP): chiziqli CVP modelini nazarda tutgan holda, foyda va zararni hisoblash (Sof daromad ) quyidagicha kamaytiradi:

bu erda TC = TFC + TVC - bu umumiy xarajatlar = jami doimiy xarajatlar + umumiy o'zgaruvchan xarajatlar va X bu birliklar soni. Shunday qilib, foyda - bu birlikning daromad vaqtlari, bu birlik xarajatlarining umumiy sobit xarajatlarini olib tashlagan holda.

Yuqoridagi formula quyidagi tarzda olinadi:

Nuqtai nazaridan mos keladigan printsip, bitta sotuvdan tushadigan daromadni birlikning o'zgaruvchan narxini qoplash uchun qismga va umumiy belgilangan xarajatlarni qoplash uchun qismga ajratadi. Jami xarajatlarni quyidagicha taqsimlash:

Umumiy daromadni quyidagicha ajratish mumkin:

Shunday qilib umumiy o'zgaruvchan xarajatlar ofset, va sof daromad (foyda va zarar) jami qo'shilgan marjani olib tashlanadi, sobit xarajatlar:

Birgalikda olingan foyda hajmini quyidagi formuladan foydalanib hisoblash mumkin

- Kombinatsiyalangan foyda hajmi koeffitsienti = Qo'shma hissa / Kombinatsiyalangan sotish * 100

Misollar

| Sotish | $ 462,452 |

| Kamroq O'zgaruvchan xarajatlar | |

|---|---|

Sotish Komissiyalar Yetkazib berish narxi | $ 230,934 $ 58,852 $ 13,984 |

| Jami o'zgaruvchan xarajatlar | $ 303,770 |

| Hissa darajasi (34%) | $ 158,682 |

| Kamroq Ruxsat etilgan xarajatlar | |

Amortizatsiya Sug'urta Ish haqi Soliqlar Ijara Kommunal xizmatlar Ish haqi | $ 1,850 $ 13,250 $ 5,400 $ 8,200 $ 9,600 $ 17,801 $ 40,000 |

| Jami belgilangan xarajatlar | $ 96,101 |

| Operatsion sof daromad | $ 62,581 |

Beta kompaniyasining yil davomida qo'shgan hissasi 34 foizni tashkil etdi. Bu shuni anglatadiki, savdolarning har bir dollari uchun to'g'ridan-to'g'ri sotish bilan bog'liq bo'lgan xarajatlar chiqarilgandan so'ng, 34 sent bilvosita (doimiy) xarajatlarni to'lashga va keyinchalik foyda olish uchun o'z hissasini qo'shdi.

Hisobot formati bo'yicha daromadlar to'g'risidagi deklaratsiyalar bir yildan ortiq vaqt davomida daromadlar to'g'risidagi deklaratsiyalar ma'lumotlari bilan tuzilishi mumkin, agar shaxs vaqt o'tishi bilan badallar chegarasini kuzatishga qiziqsa. Ehtimol, undan ham foydaliroq, ular har bir mahsulot qatori yoki xizmat uchun tuzilishi mumkin. Mana, Beta-ning uchta asosiy mahsulot qatorining buzilishini ko'rsatuvchi misol.

| A satr | B satri | C satri | |

|---|---|---|---|

| Sotish | $120,400 | $202,050 | $140,002 |

| Kamroq o'zgaruvchan xarajatlar | |||

| Sotilgan tovarlarning narxi | $70,030 | $100,900 | $60,004 |

| Savdo komissiyalari | $18,802 | $40,050 | $0 |

| Yetkazib berish narxi | $ 900 | $ 8,084 | $ 5,000 |

| Jami o'zgaruvchan xarajatlar | $ 89,732 | $ 149,034 | $ 65,004 |

| Hissa chegarasi | $ 30,668 | $ 53,016 | $ 74,998 |

| foiz | 25% | 26% | 54% |

Garchi bu hissa formatining faqat yuqori yarmini ko'rsatadi daromad jadvali, Beta B-dan ko'proq savdo daromadini oladigan bo'lsa ham (bu qisman hissa qo'shish marjasi deb ataladigan misol - faqat o'zgaruvchan xarajatlarga ishora qiluvchi daromadlar to'g'risidagi deklaratsiya), garchi mahsulot liniyasi C Beta-ning eng foydali qismi ekanligi darhol aniq. Beta o'zining mahsulot aralashmasida C satrini ta'kidlab, yaxshi natijalarga erishishi mumkin. Bundan tashqari, bayonot shuni ko'rsatadiki, ehtimol A va B qatorlari uchun narxlar juda past. Bu odatiy daromadlar to'g'risidagi deklaratsiyadan olinadigan ma'lumot buxgalter muntazam ravishda har bir davrni tuzadi.

Hissa chegarasi operatsiya xonasida samaradorlik o'lchovi sifatida

Quyidagi munozaraga e'tibor qaratiladi hissasi marjasi (o'rtacha) per operatsiya xonasi soat ichida operatsiya xonasi va bu qanday bog'liq operatsiya xonasining samaradorligi.

| Metrik o'lchovlar[5] | 0 | 1 | 2 |

|---|---|---|---|

| Kadrlar bilan ishlashga ortiqcha xarajatlar | > 10% | 5-10% | < 5% |

| Ishga kechikish (tanlov kunlari uchun kechikishni anglatadi) | > 60 min | 45-60 min | <45 min |

| Ishni bekor qilish darajasi | > 10% | 5–10% | < 5% |

| Post anesteziya parvarishlash bo'limi (PACU) qabulni kechiktiradi (PACU qabuliga kamida bir marta kechikish bilan% ish kuni) | > 20% | 10–20% | < 10% |

| Har bir operatsiya xonasi soatiga hissa darajasi (o'rtacha) | < $1,000/h | Soatiga 1-2000 dollar | > Soatiga 2000 dollar |

| Operatsiya xonasining aylanma vaqti (barcha holatlar uchun o'rtacha aylanish vaqtini o'rnatish va tozalash) | > 40 min | 25-40 min | <25 min |

| Bashoratning noaniqligi (operatsiya xonasining 8 soatlik davomiyligi taxmin qilingan taqdirda noaniqlik) | > 15 min | 5-15 min | <5 min |

| Uzoq muddatli aylanmalar (% aylanmalar> 60 min) | > 25% | 10–25% | < 10% |

A jarrohlik to'plami samarali rejalashtirishni amalga oshirishi mumkin, ammo ko'plab jarrohlar sust bo'lsa, juda ko'p asboblardan yoki qimmatbaho implantlardan foydalansalar va hokazo bo'lsa, ijobiy hissa qo'shmaydi. OR soatiga qo'shiladigan marj. YOKI soatiga tushadigan mablag 'stavkasi jarrohlik kasalligi natijasida kasalxonadan olinadigan daromad bo'lib, barcha kasalxonaga yotqizish o'zgaruvchan mehnat va ta'minot xarajatlarini kamaytiradi. Implantatlar kabi o'zgaruvchan xarajatlar to'g'ridan-to'g'ri bajarilgan ishlar hajmiga qarab o'zgaradi.

Buning sababi shundaki, pullik xizmat ko'rsatadigan shifoxonalar deyarli barcha tanlab olinadigan ishlar uchun ijobiy hissa chegarasiga ega, chunki bu OR xarajatlarining katta qismi belgilanadi. Yiliga belgilangan byudjetda bo'lmagan AQSh kasalxonalari uchun har bir soat uchun badal stavkasi o'rtacha har soatda bir dan ikki ming AQSh dollarigacha.

Shuningdek qarang

Adabiyotlar

- ^ a b Farris, Pol V.; Nil T. Bendl; Fillip E. Pfeifer; Devid J. Reybshteyn (2010). Marketing ko'rsatkichlari: Marketing samaradorligini o'lchash bo'yicha aniq qo'llanma. Yuqori Saddle River, Nyu-Jersi: Pearson Education, Inc. ISBN 0-13-705829-2. The Marketing bo'yicha hisobot standartlari kengashi (MASB) paydo bo'lgan o'lchovlar sinflarining ta'riflari, maqsadlari va tuzilmalarini tasdiqlaydi Marketing ko'rsatkichlari uning davom etayotgan qismi sifatida Umumiy til: Marketing faoliyati va o'lchovlar loyihasi.

- ^ Xansen, Don R. va Maryanne M. Mouen, Boshqaruv hisobi p.529, da http://www.usdoj.gov/atr/public/speeches/future.txt

- ^ a b Tat Chee Tsui. "Davlatlararo taqqoslash - narxlarni belgilashda hissa marjidan foydalanish." Pace International Law Review (2011 yil aprel), soat: http://works.bepress.com/tatchee_tsui/2

- ^ Motta, M. Raqobat siyosati: nazariya va amaliyot (Kembrij 2004), P.110.

- ^ Macario, A. "Sizning shifoxonangizdagi operatsiya xonalari" samarali "bo'ladimi?" Anesteziologiya 2006; 105:237–40.

Boshqa manbalar

- Xarajatlar hajmi-foyda tahlili; 11-bob MAAW-da

- Xarajatlar hajmi-foyda tahlili CliffNotes-da

- Xarajatlar hajmi-foyda tahlili Answers.com saytida