O'chirish (iqtisodiy) - Shutdown (economics)

Firma amalga oshirishni tanlaydi o'chirish; yopish sotishdan olingan daromad bo'lganda ishlab chiqarish tovarlar yoki xizmatlar ishlab chiqarilgan, hatto qoplay olmaydi o'zgaruvchan xarajatlar ishlab chiqarish. Bunday holatda, firma ishlab chiqarganda, umuman ishlab chiqarmaslik bilan taqqoslaganda ko'proq zarar ko'radi.

Texnik jihatdan, agar o'chirish sodir bo'lsa o'rtacha daromad quyida o'rtacha o'zgaruvchan xarajatlar ishlab chiqarishni foyda keltiradigan ijobiy darajasida. Biron bir narsani ishlab chiqarish tegishli o'zgaruvchan xarajatlarni qoplash uchun etarli daromad keltirmaydi; biron bir mahsulot ishlab chiqarish, muqarrar ravishda yuzaga keladigan xarajatlarga qo'shimcha daromadlarni qo'shimcha xarajatlarni qo'shishi mumkin doimiy xarajatlar ). Ishlab chiqarmaslik bilan firma faqat doimiy xarajatlarni yo'qotadi.

Izoh

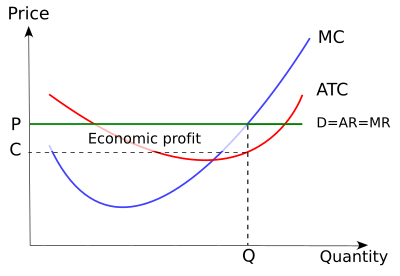

Firmaning maqsadi foydani ko'paytirish yoki zararni minimallashtirishdir. Firma ushbu maqsadga ikkita qoidaga amal qilish orqali erishishi mumkin. Birinchidan, firma, agar umuman olganda, marjinal daromad marginal tannarxga teng keladigan mahsulot darajasida ishlashi kerak. Ikkinchidan, agar bu bilan yo'qotishlarni kamaytirishi mumkin bo'lsa, firma ishlashni emas, balki yopilishi kerak.[1] [2]

O'chirish qoidasi

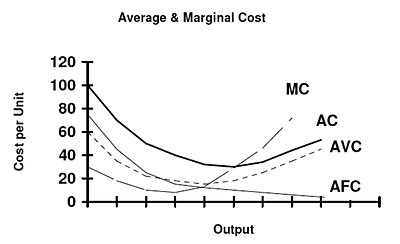

Odatda firma daromadga ega bo'lishi kerak , yo'qotishlarga yo'l qo'ymaslik uchun umumiy xarajatlar. Biroq, qisqa muddatda barcha belgilangan xarajatlar cho'kib ketgan xarajatlar. Ruxsat etilgan xarajatlarni hisobdan chiqargan holda, firma shunday talabga duch keladi (umumiy daromad o'zgaruvchan xarajatlarga teng yoki undan yuqori), ishlashni davom ettirish uchun. Shunday qilib, firma qisqa vaqt ichida bozor narxi o'rtacha o'zgaruvchan narxga teng yoki undan oshib ketishi sharti bilan ishlashni foydali deb biladi (p ≥ AVC).[3] Shartli ravishda aytilganidek, yopilish qoidasi quyidagicha: "qisqa muddatda, agar narx o'rtacha o'zgaruvchan xarajatlarga teng yoki undan oshsa, firma o'z faoliyatini davom ettirishi kerak."[4] Qayta tiklangan qoidalar shundan iboratki, qisqa muddatda ishlab chiqarish uchun firma o'zgaruvchan xarajatlarini qoplash uchun etarli daromad olishi kerak.[5] Qoidalarning mantiqiy asoslari aniq. O'chirish orqali firma barcha o'zgaruvchan xarajatlarning oldini oladi.[6] Biroq, firma baribir belgilangan xarajatlarni to'lashi kerak.[7] Chunki doimiy xarajatlar firma faoliyat yuritishi yoki qilmasligidan qat'iy nazar to'lanishi kerak, ular ishlab chiqarish yoki to'xtatish to'g'risida qaror qabul qilishda e'tiborga olinmasligi kerak.[8]

Shunday qilib, firmani yopish to'g'risida qaror qabul qilishda umumiy xarajatlarni (FC (doimiy xarajatlar) + VC) emas, balki umumiy daromadlarni umumiy o'zgaruvchan xarajatlar bilan (VC) taqqoslash kerak. Agar firma oladigan daromad uning o'zgaruvchan narxidan katta bo'lsa (R> VC), u holda firma barcha o'zgaruvchan xarajatlarni qoplaydi, shuningdek doimiy xarajatlarni qisman yoki to'liq qoplaydigan qo'shimcha daromadlar mavjud.[9] (Belgilangan xarajatlarning hajmi ahamiyatsiz, chunki u a cho'kib ketgan narx.[10] Ruxsat etilgan xarajatlar bir dollar yoki bir million dollar bo'lishidan qat'i nazar, xuddi shu mulohazadan foydalaniladi.) Boshqa tomondan, agar VC> R bo'lsa, u holda firma hatto qisqa muddatli ishlab chiqarish xarajatlarini qoplamaydi va u darhol yopilishi kerak. Qoida an'anaviy ravishda narx (o'rtacha daromad) va o'rtacha o'zgaruvchan xarajatlar bo'yicha ko'rsatilgan. Qoidalar ekvivalentdir - agar tengsizlikning ikkala tomonini TR> VC (umumiy daromad o'zgaruvchan xarajatlardan oshib ketsa) Q miqdoriga bo'linadigan bo'lsa, P> AVC (narx o'rtacha o'zgaruvchan xarajatlardan oshib ketadi). Agar firma ishlashga qaror qilsa, marginal daromad marginal xarajatlarga teng bo'lgan joyda ishlab chiqaradi, chunki bu shartlar foyda maksimallashtirishni sug'urta qiladi (yoki ekvivalent ravishda, agar foyda salbiy bo'lsa, zararni minimallashtirish).[11]

Qoidalarni bayon qilishning yana bir usuli shundaki, firma operatsiyadan olinadigan foydani, agar u yopilsa, uni daromad bilan taqqoslashi va ko'proq foyda keltiradigan variantni tanlashi kerak (ijobiy yoki salbiy).[12][13] Yopilgan firma nol daromad keltiradi va o'zgaruvchan xarajatlarni talab qilmaydi. Biroq, firma hali ham doimiy xarajatlarni talab qiladi.[14] Shunday qilib, firmaning foydasi doimiy xarajatlarning salbiy miqdoriga yoki (–FC) ga teng.[15] Operatsion firma daromad keltirmoqda, o'zgaruvchan xarajatlarga olib keladi va doimiy xarajatlarni to'laydi. Operatsion firmaning foydasi R - VC - FC. R - VC - FC ≥ –FC soddalashtirilgan R FC VC bo'lsa, firma o'z faoliyatini davom ettirishi kerak.[16][17] Daromad, R va o'zgaruvchan xarajatlar o'rtasidagi farq VC, doimiy xarajatlarni qoplashga hissa qo'shadi va har qanday ijobiy hissa yo'qdan yaxshiroqdir. Shunday qilib, agar R ≥ VC bo'lsa, u holda firma ishlashi kerak. Agar R Monopolist har bir ishlab chiqarish darajasi uchun narx (o'rtacha daromad) o'rtacha o'zgaruvchan xarajatlardan past bo'lganda yopilishi kerak;[18] boshqacha qilib aytganda, agar talab egri chizig'i o'rtacha o'zgaruvchan xarajatlar egri chizig'idan butunlay pastroq bo'lsa, u yopilishi kerak.[19] Bunday sharoitda, hatto mahsulotni maksimal darajaga ko'tarish darajasida (MR = MC bo'lsa, marjinal daromad marginal tannarxga teng bo'ladi) o'rtacha daromad o'rtacha o'zgaruvchan xarajatlardan past bo'ladi va monopolist qisqa muddatda yopilishi yaxshiroq bo'ladi.[20] Yuqoridagi qoidalarning bevosita taxminlari shundaki, barcha doimiy xarajatlar cho'kib ketgan xarajatlardir. Shu bilan birga, ishlab chiqarish paytida tannarxi belgilangan, ammo najot qiymatiga ega bo'lgan jismoniy aktivlar bo'lishi mumkin, agar to'xtab qolsa. Ba'zi xarajatlar cho'kib ketgan va ba'zilari cho'kmagan bo'lsa, jami doimiy xarajatlar (TFC) teng cho'kib ketgan doimiy xarajatlar (SFC) va cho'kmagan doimiy xarajatlar (NSFC) yoki TFC = SFC + NSFC. Ba'zi bir doimiy xarajatlar cho'ktirilmasa, o'chirish qoidasini o'zgartirish kerak. Yangi qoidani tasvirlash uchun yangi xarajatlar egri chizig'ini, o'rtacha cho'kmagan xarajatlar egri chizig'ini yoki ANSCni aniqlash kerak. ANSC o'rtacha o'zgaruvchan xarajatlar va o'rtacha cho'kmagan doimiy xarajatlar yoki ANSC = AVC + ANFC ga teng. Keyin yangi qoida quyidagicha bo'ladi: agar narx o'rtacha o'rtacha narxdan yuqori bo'lsa, mahsulot ishlab chiqaring; agar narx o'rtacha o'rtacha narx va ANSC minimal qiymati o'rtasida bo'lsa, ishlab chiqaring; va agar narx barcha ishlab chiqarish darajalari uchun ANSC minimal darajasidan past bo'lsa, yoping.[21] Agar barcha doimiy xarajatlar cho'ktirilmagan bo'lsa, unda (raqobatdosh) firma, agar narx o'rtacha umumiy xarajatlardan past bo'lsa, yopiladi.[22] O'chirish to'g'risidagi qaror firmaning ishlab chiqarishni vaqtincha to'xtatib turishini anglatadi.[23] Bu firma ishdan chiqib ketishini anglatmaydi (chiqish sanoat).[24] Agar bozor sharoitlari yaxshilansa, narxlar oshishi yoki ishlab chiqarish xarajatlari pasayishi tufayli firma ishlab chiqarishni qayta boshlashi mumkin. O'chirish - bu qisqa muddatli qaror.[25] O'chirgan firma ishlab chiqarmayapti, lekin u hali ham kapital aktivlarini saqlab qoladi; ammo, firma qisqa vaqt ichida sanoatni tark eta olmaydi yoki uning doimiy xarajatlaridan qochib qutula olmaydi. Biroq, firma abadiy zarar ko'rishni tanlamaydi. Uzoq muddatli istiqbolda firma biznesni davom ettirish to'g'risida qaror qabul qilishi yoki sanoatni tark etib, boshqa joyda foyda olishga intilishi kerak. Chiqish - bu uzoq muddatli qaror. Sanoatdan chiqib ketgan firma barcha majburiyatlardan qochib, foydaliroq korxonalarda foydalanish uchun barcha kapitalni bo'shatdi.[26] Sanoatdan chiqqan firma daromad olmaydi, lekin doimiy yoki o'zgaruvchan xarajatlarga olib kelmaydi.[27] Uzoq muddatli qaror P bahosi va LRAC o'rtacha xarajatlari munosabatlariga asoslanadi.[28] Agar P ≥ LRAC bo'lsa, u holda firma sanoatdan chiqmaydi. Agar P Uzoq muddatda firma marjinal daromad uzoq muddatli marjinal xarajatlarga teng bo'lgan joyda ishlaydi, lekin agar u sohada qolishga qaror qilsa.[30] Shunday qilib, mukammal raqobatdosh firmaning uzoq muddatli ta'minot egri chizig'i uzoq muddatli o'rtacha xarajatlar egri chizig'ining minimal nuqtasidan yuqori bo'lgan uzoq muddatli marjinal xarajatlar egri chizig'idir.[31] Raqobatbardosh firma uchun qisqa muddatda to'xtash nuqtasi o'rtacha o'zgaruvchan xarajatlar egri chizig'ining minimal darajasida ishlab chiqarish darajasidir. Firmaning umumiy xarajatlar funktsiyasi TC = Q ga teng deb hisoblang3 -5Q2 + 60Q +125. Unda uning o'zgaruvchan xarajat funktsiyasiQ3 –5Q2 + 60Q, va uning o'rtacha o'zgaruvchan xarajatlar funktsiyasi (Q3 –5Q2 + 60Q) / Q = Q2 –5Q + 60. O'rtacha o'zgaruvchan xarajatlar egri chizig'ining qiyaligi ikkinchisining hosilasi, ya'ni 2Q - 5. Minimal qiymatni topish uchun uni nolga tenglashtirganda Q = 2,5 hosil bo'ladi, bu o'rtacha o'rtacha o'zgaruvchan xarajatlar darajasida 53,75 ga teng. Shunday qilib, agar mahsulotning bozor narxi 53,75 dan pastga tushsa, firma ishlab chiqarishni to'xtatishni tanlaydi. Raqobatbardosh firma uchun uzoq muddatli to'xtash nuqtasi o'rtacha umumiy xarajatlar egri chizig'ining minimal darajasida ishlab chiqarish darajasidir. Firmaning umumiy xarajatlar funktsiyasi yuqoridagi misol bilan bir xil deb taxmin qiling. Uzoq vaqt davomida o'chirish nuqtasini topish uchun avval ATC hosilasini oling va keyin uni nolga o'rnating va Q uchun eching. Q olinganidan keyin narxni bilish uchun uni MC ga ulang.Monopolistni to'xtatish qoidasi

Cho'kib ketgan xarajatlar

Uzoq muddatli chiqish bilan taqqoslaganda qisqa muddatli o'chirish

O'chirish nuqtasini hisoblash

Izohlar

Shuningdek qarang

Adabiyotlar

Qo'shimcha o'qish