Global muvozanat - Global imbalances - Wikipedia

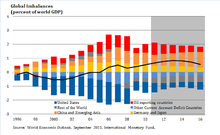

Global muvozanat ba'zi mamlakatlarning boshqa mamlakatlarga qaraganda ko'proq aktivlarga ega bo'lgan holatiga ishora qiladi. Nazariy jihatdan, qachon joriy hisob ichida muvozanat, uning nol qiymati bor: kapitalning kirib kelishi va chiqishi bir-biri tomonidan bekor qilinadi. Demak, agar joriy hisob qat'iyat bilan ko'rsatmoqda defitsit ma'lum bir muddat davomida muvozanatni ko'rsatishi aytiladi. Chunki, ta'rifga ko'ra, dunyodagi barcha davlatlarning joriy hisob raqamlari va sof tashqi aktivlari nolga teng bo'lishi kerak, keyin boshqa mamlakatlar boshqa xalqlar oldida qarzdor bo'lib qoladilar, so'nggi yillarda global muvozanat buzilishi dunyoning qolgan qismida tashvish uyg'otmoqda. The Qo'shma Shtatlar boshqa ko'plab rivojlangan iqtisodiyotlar singari uzoq muddatli defitsitlarga duch keldi, Osiyo va rivojlanayotgan iqtisodiyotlarda esa buning aksi yuz berdi.

Texnik ta'rif

Ular global nomutanosibliklarni "buzilishlarni aks ettiradigan yoki global iqtisodiyot uchun xavf tug'diradigan tizimli muhim iqtisodiyotlarning tashqi pozitsiyalari" deb atashadi.[1] Ushbu ta'rifning uchta qismi yana aniqlanishi mumkin:

- Tashqi pozitsiyalar: bu nafaqat joriy schyot oqimlarini, balki sof xorijiy aktivlar mamlakatlar (agar ular ushbu aktivlar va passivlar narxlarining o'zgarishi nolga teng bo'lsa, unda bu o'tgan sof hisobvaraq oqimlarining to'plangan summasi).

- Tizim jihatidan muhim iqtisodiyotlar: bu muvozanatni buzadigan iqtisodiy bloklar bo'lib, ular jahon bozoridagi operatsiyalarga tegishli, masalan. Xitoy, Evro hududi yoki Qo'shma Shtatlar.

- Buzilishlarni aks ettiring yoki xavf tug'diring: bu qismlar muvozanat buzilishining sabablari (buzilishlari) va yuzaga kelishi mumkin bo'lgan oqibatlari (xavflari) bilan bog'liq. Bu shuni anglatadiki, hatto ba'zi bir bozor buzilishidan kelib chiqmagan tashqi muvozanat ham, agar undan katta xatarlar kelib chiqsa, global muvozanat ta'rifiga kiradi.

Tarix

Global muvozanatning buzilishi iqtisodiy tarixdagi yangi hodisa bo'lishdan uzoqdir. Ular mavjud bo'lgan ko'plab davrlar mavjud, ammo bu erda faqat ba'zi ma'lumotlar mavjud bo'lgan davrlarga murojaat qilinadi.

Taqdim etiladigan global nomutanosibliklarning birinchi davri 1870 yildan 1914 yilgacha bo'lgan (avvalgi davr) moliyaviy globallashuv ) bu erda asosiy mamlakatlardan kapitalning katta oqimlari uchgan G'arbiy Evropa yaqinda chet elda joylashgan mamlakatlarga (ayniqsa Amerika va Avstraliya ). Joriy hisobvaraqlar profitsiti Britaniya, Germaniya, Frantsiya va Gollandiya oqimlarning yo'nalishi bo'yicha (YaIMning 9% ga etdi)Argentina, Avstraliya va Kanada ) defitsit 5% dan oshdi.[2]

Ushbu nomutanosibliklarni to'g'rilash jarayoni quyidagilar bilan bog'liq narx turlarining oqim mexanizmi klassik oltin standart, silliq edi, umuman bundan mustasno Barings inqirozi 1890 yilda ba'zi mamlakatlar uchun.

Davomida Birinchi jahon urushi, ishtirok etuvchi mamlakatlar oltin konvertatsiyasidan voz kechishdi, Qo'shma Shtatlar bundan mustasno. Urushdan so'ng, 1926 yilga kelib, yirik mamlakatlar oltin standartga qaytishdi, bu erda mamlakatlar zaxiralarini dollar, sterling va frankda, AQSh, Buyuk Britaniya va Frantsiyada esa oltin saqlanib qoldi. Ammo ushbu tizim jiddiy kamchiliklarga ega edi, bu esa muvozanat muammosiz ravishda o'rnatilishini oldini oldi. Haqiqiy valyuta kurslari noto'g'ri o'rnatildi va tizim ishonchliligini yo'qotishni boshladi (chunki o'sha paytda tashqi tashvishlar ichki tashvishlardan keyin ikkinchi o'rinda turganday tuyuldi).[3] Yiqilish 1929 yildan keyin boshlandi: Buyuk Depressiya oqibatlarini yumshatish bo'yicha ekspansiyali siyosatdan so'ng mamlakatlarga qarshi spekulyativ hujumlar va tez orada oltin standartdan chiqib ketishga to'g'ri keldi. Qo'shma Shtatlar 1933 yilgacha davom etadi. Ammo bu davrdagi muvozanat birinchi jahon urushigacha bo'lgan darajada katta bo'lmagan.

Keyin Ikkinchi jahon urushi, ostida Bretton-Vuds tizimi, AQSh eng katta oltin zaxirasiga ega mamlakat edi va dunyoning qolgan qismi dollarga bog'lab qo'yganligi sababli, dollarni oltinga untsiyasini 35 dollarga bog'lashi kerak edi. Oltin standarti bilan taqqoslaganda transchegaraviy kapital oqimlarida kuchli cheklovlar mavjud edi, bu mamlakatlar joriy hisobvarag'ida katta profitsit yoki defitsitga yo'l qo'ymasdi, chunki bu klassik oltin standarti rejimida bo'lgani kabi. Tizim AQShda olib borilayotgan ekspansiyali siyosat o'rtasida 1971 yilda nihoyasiga etdi, bu Evropa davlatlarini AQSh dollaridagi zaxiralariga tahdid qilib dollar talablarini oltinga aylantira boshlaydi.

Bretton-Vuds tizimi tugagandan so'ng yana kichikroq muvozanatlashish davri boshlandi, ammo ularning kattaligi 21-asrning boshlaridagiga qaraganda ancha kichik bo'lib, turli xil mamlakatlar to'plamlarini va turli xil qarorlarni o'z ichiga oladi.[1][4]

Hozirgi epizod

Ilgari global muvozanat bilan taqqoslab, hozirgi davr misli ko'rilmagan xususiyatlarga ega. Bu birinchi marta kapital oqimlari rivojlanayotgan bozor iqtisodiyotidan (asosan Osiyo va neft eksport qiluvchi iqtisodiyotlardan) rivojlangan mamlakatlarga o'tadi. Shuningdek, chet el aktivlari pozitsiyalari yalpi va sof nuqtai nazardan ancha kattalashdi va kapitalning harakatchanligi darajasi so'nggi o'n yilliklardagi eng yuqori ko'rsatkichdir.[5] Demak, bu nomutanosibliklarning hajmi faqat Birinchi Jahon urushidan oldingi davr bilan taqqoslanadi. Shuningdek, ularning paydo bo'lishi shartlari boshqacha. Ilgari global savdo va moliya sohalarida bo'lgan yangi ishtirokchilar, iqtisodiy liberallashtirish jarayoni, transport xarajatlari pasayishi, axborot texnologiyalari va moliyaviy bozorlar va ishlab chiqarishning global zanjirlari chuqurlashgandan so'ng, xalqaro bozorlarning muhim qismiga aylandilar. Iqtisodiyotlar o'rtasida moliyaviy aloqalar ham oshdi. Makroiqtisodiy va moliyaviy sharoitlar yaxshilandi, ayniqsa 2003-2007 yillarda, rekord iqtisodiy o'sish va moliya bozorining past o'zgaruvchanligi bilan. Keyinchalik tushuntirib berilgandek, bu moliya bozorlarining globallashuv jarayonini kuchaytiradigan muhim omillar.

Sabablari

Dunyo miqyosida katta global muvozanatni buzishning asosiy talabi - bu pul globallashuvi yoki boshqacha qilib aytganda, moliyaviy bozorlarni bo'shatish va ochishdir. Bu holda, u mamlakatlar o'rtasida kapital oqimining hajmini ishlab chiqara olmaydi, ammo har qanday pul globallashuvi muvozanatni buzishiga olib kelmasligi kerak. Boshqa omillar ham muhimdir.

Rivojlanayotgan mamlakatlardan, xususan Osiyo mamlakatlari va tovar eksport qiluvchi iqtisodiyotlardan bank jamg'armalarining ko'payishi omillardan biri hisoblanadi, bu esa " Jamg'arma tejamkorligi. Ushbu iqtisodiyotlar o'zlarining iqtisodiy o'sishini oshirdi valyuta zaxiralari kelajakdagi to'lov balansiga javob berish.[6] Albatta, ba'zi boshqa sabablar ham mavjud, masalan, rivojlanayotgan mamlakatlarda ijtimoiy ta'minotning past darajasi, shuningdek sobit yoki moslashuvchan valyuta ushbu mamlakatlarning ko'pchiligining tizimlari. Germaniya, Yaponiya va Yangi Zelandiya kabi ba'zi bir rivojlangan mamlakatlarda qarish muammosi tejash hajmini oshirishda juda muhim omil bo'lib kelgan.

Hozirgacha biz nima uchun ba'zi mamlakatlarda ko'p miqdordagi jamg'arma to'planganini tushuntirdik, ammo nima uchun ular chet elda saqlanayotganini emas (bundan tashqari) ehtiyotkorlik bilan tejash tushuntirish). Buning sabablaridan biri shundaki, moliyaviy rivojlanish moliyaviy ochiqlik bilan bir xil darajada kuzatilmagan. Buni juda kichik bozorlarda qiymatni bir davrdan boshqasiga saqlash uchun xavfsiz aktivlarni yaratish uchun ko'rish mumkin. Shu sababli, ko'plab mamlakatlar ushbu aktivlarni chet elda, moliyaviy jihatdan ancha rivojlangan mamlakatlarda, masalan, AQSh va Buyuk Britaniyada investitsiya qilishga qaror qildilar. Suveren boylik fondlari, portfel investitsiyalari xorijiy zaxiralar, bu ham xavfsiz aktivlarda etishmovchilik mavjudligini ko'rsatmoqda.[7][8] Yana bir tushuntirish - qarigan aholi o'z uyiga sarmoya kiritish uchun foydali investitsiya vositalarini topa olmasligi va chet elga sarmoya kiritishi.[1][4]

Shuningdek, ba'zi bir tasodifiy omillar nomutanosiblik darajasini kuchaytirdi. Iqtisodiyoti rivojlangan mamlakatlarda ishlab chiqarishning pasayuvchanligi (ya'ni.) Ajoyib moderatsiya ) kamroq tejashga va xatarlardan qochishning pasayishiga olib keldi, bu esa joriy defitsit defitsitini chuqurlashtirishda o'z aksini topdi.[9]

Buyuk turg'unlik

Global muvozanatning buzilishi moliyaviy inqirozni keltirib chiqarmagan bo'lsa-da, kuchayishiga yordam berdi.[10] Jamg'arma nopokligi tashqi xaridlar orqali G'aznachilik obligatsiyalari rentabelligini pasayishiga yordam berdi. Markaziy banklar tomonidan qabul qilingan boshqa siyosat choralariga qo'shimcha ravishda foiz stavkasining pasayishi rag'batlantirildi tavakkal qilish va xatarlarni kam baholash, yoqasida moliyaviy yangilik, bu moliyaviy muhit tomonidan kuchaytirilgan bo'lishi mumkin. Bu, shuningdek, rivojlangan iqtisodiyotdagi leverageni ko'paytirishga va ularning aksariyatida uy-joy bozori pufakchasini shakllantirishga qulay kredit shartlari orqali yordam berdi. Shuningdek, moliyaviy aloqalarning kuchayishi, iqtisodiyotlar o'rtasida tez yuqishiga olib keladi.[11] Rivojlanayotgan bozorlar tomonidan olib borilayotgan iqtisodiy siyosat ilg'or iqtisodiyotning chet elda arzon qarz olish va uy-joy va moliya bozorlaridagi pufakchalarni moliyalashtirish qobiliyatiga olib keldi, deb bahslashish qiyin bo'lmaydi.[12]

Buyuk turg'unlik boshlanganidan beri qabul qilingan yoki muhokama qilingan ko'plab siyosat, boshqa masalalar qatori moliya, uy-joy va davlat qarzlari sohalariga qaratilgan bo'lsa ham, global muvozanat buzilishi hali ham omil bo'lib qolmoqda, ammo pasaytirilgan bo'lsa ham nomutanosibliklarni tuzatish uchun xalqaro valyuta-moliya tizimidagi islohotlar zarurligini va shu sababli ularni birinchi navbatda yuzaga keltirgan buzilishlar va bozor nomukammalligini.

Shuningdek qarang

Adabiyotlar

- ^ a b v Bracke, T .; Bussier, M.; Fidora, M.; Straub, R. (2010). "Global muvozanatni baholash doirasi1". Jahon iqtisodiyoti. 33 (9): 1140. doi:10.1111 / j.1467-9701.2010.01266.x.

- ^ Bordo, Maykl (2005 yil may). "Global muvozanat bo'yicha tarixiy nuqtai nazar". NBER ishchi hujjatlar seriyasi (11383). SSRN 731038. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering) - ^ Eyxengren, Barri. "Oltin va qog'ozli qog'ozlar". Olingan 17 fevral 2012.

- ^ a b Anton Brender; Florensiya Pisani (2007). Global muvozanat: dunyo iqtisodiyoti haqiqatan ham xavf ostida emasmi?. Dexia. ISBN 978-2-87193-326-7.

- ^ Obstfeld, Moris; Alan Teylor (2002). "Globallashuv va kapital bozori". NBER ishchi hujjatlar seriyasi (8846). SSRN 305072. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering) - ^ Janna, O .; Rancière, R. (2011). "Rivojlanayotgan bozor mamlakatlari uchun xalqaro zaxiralarning maqbul darajasi: yangi formulalar va ba'zi ilovalar". Iqtisodiy jurnal. 121 (555): 905. doi:10.1111 / j.1468-0297.2011.02435.x.

- ^ Mendoza, Enrike; Vinchenso Kvadrini; Xose-Vektor Rios-Rull (2009). "Moliyaviy integratsiya, moliyaviy rivojlanish va global muvozanat". Siyosiy iqtisod jurnali. 117 (3): 371–416. CiteSeerX 10.1.1.422.4598. doi:10.1086/599706.

- ^ Kaballero, Rikardo; Emmanuel Faxri; Per-Olivier Gourinchas (2008). "" Global muvozanat "va past foiz stavkalarining muvozanatli modeli" (PDF). Amerika iqtisodiy sharhi. 98 (1): 358–393. doi:10.1257 / aer.98.1.358.

- ^ Fogli, Alessandra; Fabrizio Perri (2006). "" Buyuk Mo''tadillik "va AQShning tashqi muvozanati". NBER ishchi hujjatlar seriyasi (12708). SSRN 984513. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering) - ^ King, Mervyn (2011 yil fevral). "Global muvozanat: Angliya bankining istiqboli". Moliyaviy barqarorlikni ko'rib chiqish. 15: 1–8.

- ^ Mendoza, E. G.; Quadrini, V. (2010). "Moliyaviy globallashuv, moliyaviy inqiroz va yuqumli kasalliklar". Pul iqtisodiyoti jurnali. 57: 24–39. CiteSeerX 10.1.1.584.1307. doi:10.1016 / j.jmoneco.2009.10.009.

- ^ Obstfeld, Moris; Kennet Rogoff (2009 yil noyabr). "Global muvozanat va moliyaviy inqiroz: umumiy sabablar mahsuli" (PDF). Olingan 8 mart 2012. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering)