Boshqarishni boshqarish tizimi - Management control system

A boshqaruvni boshqarish tizimi (MCS) inson, jismoniy, moliyaviy va umuman tashkilot kabi olib borilayotgan tashkiliy strategiyalarni hisobga olgan holda turli xil tashkiliy resurslar faoliyatini baholash uchun ma'lumotlarni to'playdigan va ishlatadigan tizimdir.

Boshqaruvni boshqarish tizimi tashkiliy strategiyalarni amalga oshirish uchun tashkiliy resurslarning xatti-harakatlariga ta'sir qiladi. Boshqarishni boshqarish tizimi rasmiy yoki norasmiy bo'lishi mumkin.

Umumiy nuqtai

Boshqarishni boshqarish tizimlari - bu tashkilotni strategik maqsadlari va raqobatbardosh ustunlik tomon yo'naltirishda boshqaruvga yordam beradigan vositalar. Boshqaruv nazorati menejerlar kerakli strategiyalarni amalga oshirishda foydalanadigan vositalardan biridir. Ammo strategiyalar boshqaruv nazorati, tashkiliy tuzilma, inson resurslarini boshqarish va madaniyat orqali amalga oshiriladi.[1]

Simons (1995) ga ko'ra, Boshqarishni Boshqarish Tizimlari - bu menejerlar tashkiliy faoliyat tartiblarini saqlab qolish yoki o'zgartirish uchun foydalanadigan rasmiy, axborotga asoslangan tartib va protseduralar. [2]

Anthony & Young (1999) boshqaruvni boshqarish tizimini qora quti sifatida ko'rsatdi. Qora quti atamasi aniq tabiatini kuzatish mumkin bo'lmagan operatsiyani tavsiflash uchun ishlatiladi.

Tarix

Boshqarishni boshqarish tizimlarini aniqlagan birinchi mualliflardan biri Ernest Entoni Lou, Buxgalteriya hisobi va moliyaviy menejment professori Sheffild universiteti, uning 1972 yilgi "Boshqarishni boshqarish tizimi g'oyasi to'g'risida" maqolasida. U rejalashtirish va boshqarish tizimiga ehtiyojning quyidagi to'rt sababini sanab o'tdi:

- Xo'jalik tashkiloti tarkibida rejalashtirish va nazorat qilish tizimiga bo'lgan ehtiyoj tadbirkorlik sub'ektlari tabiatining ba'zi umumiy xususiyatlaridan kelib chiqadi, ularning asosiysi quyidagilar:

- birinchidan, korxona (boshqaruv ta'rifi bo'yicha) "boshqaruv koalitsiyasi" ni tashkil etuvchi a'zolarning ajralib turadigan va alohida maqsadlaridan ajralib turadigan tashkiliy maqsadlarga ega;

- Ikkinchidan, korxona kichik bo'linmalari rahbarlari o'zlarining shaxsiy maqsadlarini hisobga olgan holda ikkilanib turishlari, shuningdek, o'zlarini qanday tutishlari va har qanday umumiy rejaning bir qismini shakllantirishda o'zlarini tutishlari kerak. tashkiliy maqsadlar;

- uchinchidan, ishbilarmonlik vaziyatlari (va odamlarning xulq-atvori) noaniqliklarga to'la, ichki va tashqi korxona korxonalari uchun.

- to'rtinchidan, iqtisodiyotni tejash zarurati tug'diradi, insoniyat harakatida biz har doim ma'lum bir qator maqsadlarga erishish uchun kuch va resurslarni taqsimlash bilan shug'ullanamiz ...[3]

Atama 'boshqaruv nazorati 'Tomonidan hozirgi ma'nolari berilgan Robert N. Entoni (Otley, 1994).[4]

Boshqarishni boshqarish tizimi, mavzular

Boshqaruv nazorati

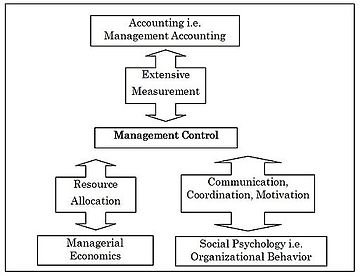

Maciariello va boshqalarning fikriga ko'ra. (1994), boshqaruv nazorati muvofiqlashtirish, resurslarni taqsimlash, motivatsiya va samaradorlikni o'lchash bilan bog'liq. Boshqaruv nazorati amaliyoti va boshqaruvni boshqarish tizimlarini loyihalash bir qator o'quv fanlariga asoslanadi.

- Boshqaruv nazorati keng o'lchovni o'z ichiga oladi va shuning uchun bu, ayniqsa, buxgalteriya hisobi bilan bog'liq va hissalarni talab qiladi.

- Ikkinchidan, bu resurslarni taqsimlash bo'yicha qarorlarni o'z ichiga oladi va shuning uchun iqtisodiyot bilan, ayniqsa menejment iqtisodiyoti bilan bog'liq va hissa qo'shishni talab qiladi.

- Uchinchidan, bu muloqot va motivatsiyani o'z ichiga oladi, bu uning ijtimoiy psixologiya bilan bog'liqligi va ayniqsa, tashkilotning xatti-harakatiga bog'liqligini anglatadi (№1 ko'rgazmaga qarang).[5]

[Entoni va Govindajaran] (2007) menejmentni tashkilotning boshqa a'zolariga tashkilot strategiyasini amalga oshirishda ta'sir ko'rsatadigan menejment nazorati deb ta'rifladilar.Kaplanga ko'ra boshqaruv nazorati menejerlar tomonidan olingan ma'lumotlar asosida amalga oshiriladi.

Boshqaruv hisobi va boshqaruv hisobi tizimi

Anthony & Young (1999) boshqaruv buxgalteriyasining uchta asosiy bo'linmasiga ega ekanligini ko'rsatdi:

- to'liq xarajatlarni hisobga olish,

- differentsial buxgalteriya hisobi va

- boshqaruv nazorati yoki javobgarlikni hisobga olish.[6]

Chenhall (2003) menejment buxgalteriyasi (MA), boshqaruv hisob tizimlari (MAS), boshqaruvni boshqarish tizimlari (MCS) va tashkiliy boshqaruv (OC) atamalari ba'zan bir-birining o'rnida ishlatilishini eslatib o'tdi.

Bunday holda, boshqaruv hisobi byudjet, mahsulot tannarxi yoki rag'batlantirish kabi amaliyotlar to'plamini nazarda tutadi.[7] Tashkiliy nazorat ba'zida faoliyatni va jarayonlarni ichiga o'rnatilgan boshqaruvga murojaat qilish uchun ishlatiladi, masalan, sifatni statistik nazorat qilish, o'z vaqtida boshqarish.[8]

Moliyaviy va operatsion yo'naltirilgan boshqaruv nazorati

An'anaga ko'ra boshqaruvni boshqarish tizimlarida qo'llaniladigan aksariyat tadbirlar buxgalteriya hisobiga asoslangan va moliyaviy xarakterga ega. Shu bilan birga, moliyaviy chora-tadbirlarga bo'lgan e'tibor mijozning ehtiyojini qondirish, mahsulot sifati va boshqalar kabi moliyaviy bo'lmagan omillardan chalg'itadi. Bundan tashqari, moliyaviy bo'lmagan choralar uzoq muddatli faoliyatni yaxshiroq bashorat qiladi.

Binobarin, boshqaruvni boshqarish tizimi moliyaviy va moliyaviy bo'lmagan ko'rsatkichlardan tashkil topgan faoliyatning keng qamrovli to'plamini o'z ichiga olishi kerak. Moliyaviy bo'lmagan choralarni kiritish, amaldagi boshqaruv tizimining muhim xarakteristikasiga aylanib, turli tizimlarni ajratib turishning asosiy mezoniga aylandi.

Shuning uchun moliyaviy va moliyaviy bo'lmagan choralar o'rtasidagi muvozanatga qarab, boshqaruvni boshqarish tizimi moliyaviy yo'naltirilgan yoki operatsiyaga yo'naltirilgan sifatida tavsiflanishi mumkin. Moliya yo'naltirilgan boshqaruv tizimlari, avvalambor, xarajatlar, foyda yoki rentabellik kabi moliyaviy buxgalteriya hisobi ma'lumotlariga asoslanadi, operatsiyalarga yo'naltirilgan boshqaruv tizimlari asosan operatsion mahsulot ishlab chiqarish hajmi va sifatiga yo'naltirilgan moliyaviy bo'lmagan ma'lumotlarga asoslanadi, masalan xizmatlar hajmi, xodimlarning aylanmasi yoki mijozlarning shikoyatlari.[iqtibos kerak ]

Boshqarishni boshqarish tizimi texnikasi

Ga binoan Xorngren va boshq. (2005), boshqaruvni boshqarish tizimi xodimlarning xatti-harakatlarini rag'batlantirish va ish faoliyatini baholash uchun ma'lumot to'plash va ulardan foydalanishning yaxlit uslubidir.[9] Boshqarishni boshqarish tizimlari kabi ko'plab texnikalardan foydalaniladi

- Faoliyat asosida xarajatlarni hisoblash

- Balanslangan ko'rsatkichlar jadvali

- Benchmarking va benchtrending

- Byudjetlashtirish

- Kapital byudjetlashtirish

- JIT

- Kayzen (Doimiy takomillashtirish)

- Dasturlarni boshqarish texnikalar

- Maqsadlarni hisoblash

- Umumiy sifat menejmenti (TQM)

- Rag'batlantirish tizimi [7]

Shuningdek qarang

- Menejment

- Nazorat (boshqarish)

- Sog'liqni saqlashni boshqarish tizimi

- Ta'minot zanjirlarida boshqaruv hisobi

Adabiyotlar

- ^ Entoni, R. va Govindarajan, V., 2007. Boshqarishni boshqarish tizimlari, Chikago, Mc-Graw-Hill IRWIN.

- ^ Simons, 1995, Boshqarish Levers, Boston: Garvard Business School Press, p. 5

- ^ Lou, Ernest A. "Boshqaruvni boshqarish tizimi g'oyasi to'g'risida: buxgalteriya hisobi va boshqaruv nazorati integratsiyasi". Menejmentni o'rganish jurnali 8.1 (1971): 1-12.

- ^ Otley, D., 1994. Zamonaviy tashkilotlarda boshqaruv nazorati: kengroq doiraga, Boshqaruv hisobi tadqiqotlari, 5, 289-299.

- ^ Maciariello, J. va Kirby, C., 1994. Boshqarishni boshqarish tizimlari - Nazoratni ta'minlash uchun adaptiv tizimlardan foydalanish, Nyu-Jersi, Prentice Xoll.

- ^ Entoni, R. va Yang, D., 1999. Notijorat tashkilotlarda boshqaruv nazorati, Boston, Irwin McGraw-Hill.

- ^ a b A., Savdogar, Kennet (2017). Boshqaruvni boshqarish tizimlari: samaradorlikni o'lchash, baholash va rag'batlantirish. Van der Stede, Vim A. (To'rtinchi nashr). Xarlou, Angliya. ISBN 9781292110554. OCLC 965154191.

- ^ Chenhall, R., 2003. Boshqaruv tizimining tashkiliy doirasi bo'yicha dizayni: favqulodda vaziyatlarga asoslangan tadqiqotlar natijalari va kelajakka yo'nalishlar, Buxgalteriya hisobi, tashkilotlar va jamiyat, 28 (2-3), 127-168.

- ^ Xorngren, S, Sundem, G. va Stratton, V., 2005. Boshqaruv hisobiga kirish, Nyu-Jersi, Pearson.