O'rtacha harakatlanmoqda - Moving average

Yilda statistika, a harakatlanuvchi o'rtacha (o'rtacha o'rtacha yoki o'rtacha ishlaydigan) - bu qatorlarni yaratish orqali ma'lumotlar nuqtalarini tahlil qilish uchun hisoblash o'rtacha to'liq ma'lumotlar to'plamining turli xil pastki to'plamlari. U shuningdek a harakatlanuvchi o'rtacha (MM)[1] yoki haddan tashqari o'rtacha va bir turi cheklangan impulsli javob filtr. O'zgarishlar quyidagilarni o'z ichiga oladi: oddiy va kümülatif, yoki vaznli shakllari (quyida tavsiflangan).

Bir qator sonlar va sobit ichki kattalikni hisobga olgan holda, harakatlanuvchi o'rtacha birinchi element raqamlar qatorining dastlabki sobit to'plamining o'rtacha qiymatini olish yo'li bilan olinadi. Keyin pastki qism "oldinga siljish" bilan o'zgartiriladi; ya'ni ketma-ketlikning birinchi raqamini hisobga olmaganda va pastki qismdagi keyingi qiymatni qo'shganda.

Odatda harakatlanuvchi o'rtacha ishlatiladi vaqt qatorlari qisqa muddatli tebranishlarni yumshatish va uzoq muddatli tendentsiyalar yoki tsikllarni ta'kidlash uchun ma'lumotlar. Qisqa muddatli va uzoq muddatli chegaralar dasturga bog'liq bo'lib, harakatlanuvchi o'rtacha parametrlari mos ravishda o'rnatiladi. Masalan, u ko'pincha ishlatiladi texnik tahlil aktsiyalar kabi moliyaviy ma'lumotlar narxlar, qaytadi yoki savdo hajmi. Shuningdek, u ishlatiladi iqtisodiyot yalpi ichki mahsulot, bandlik yoki boshqa makroiqtisodiy vaqt qatorlarini o'rganish. Matematik jihatdan, harakatlanuvchi o'rtacha bir turi konversiya va shuning uchun uni a .ning misoli sifatida ko'rish mumkin past o'tkazgichli filtr ichida ishlatilgan signallarni qayta ishlash. Vaqtdan tashqari ketma-ket ma'lumotlar bilan foydalanilganda, harakatlanuvchi o'rtacha vaqtga aniq ulanmasdan yuqori chastotali komponentlarni filtrlaydi, lekin odatda buyurtma berishning bir turi nazarda tutilgan. Oddiy tarzda ko'rib chiqilsa, bu ma'lumotlarni tekislash deb qaralishi mumkin.

Oddiy harakatlanuvchi o'rtacha

Moliyaviy dasturlarda a oddiy harakatlanuvchi o'rtacha (SMA) vaznsiz hisoblanadi anglatadi oldingi n ma'lumotlar. Biroq, fan va muhandislikda o'rtacha qiymat markaziy qiymatning har ikki tomonidagi teng miqdordagi ma'lumotlardan olinadi. Bu o'rtacha vaqtdagi o'zgarishlarni vaqt ichida siljish o'rniga ma'lumotlarning o'zgarishlariga mos kelishini ta'minlaydi.A uchun oddiy teng og'irlikdagi yugurish vositasining misoli n- yopilish narxining kunlik namunasi oldingi qiymatning o'rtacha qiymatidir n yopilish kunlari. Agar bu narxlar bo'lsa u holda formula

Ketma-ket qiymatlarni hisoblashda yangi qiymat yig'indiga kiradi va eng qadimgi qiymat tushadi, ya'ni har safar to'liq summa ushbu oddiy holat uchun keraksiz bo'ladi:

Tanlangan davr qiziqish harakati turiga bog'liq, masalan, qisqa, oraliq yoki uzoq muddatli. Moliyaviy jihatdan o'rtacha harakatlanuvchi darajalar sifatida talqin qilinishi mumkin qo'llab-quvvatlash tushayotgan bozorda yoki qarshilik ko'tarilayotgan bozorda.

Agar ishlatilgan ma'lumotlar o'rtacha atrofida markazlashtirilmagan bo'lsa, oddiy harakatlanuvchi o'rtacha ma'lumot so'nggi nuqtadan namuna kengligining yarmiga orqada qoladi. SMA-ga eski ma'lumotlar nuqtalarining tushib ketishi yoki yangi ma'lumotlar kirib kelishi nomutanosib ravishda ta'sir qilishi mumkin. SMA ning o'ziga xos xususiyati shundaki, agar ma'lumotlar davriy tebranishga ega bo'lsa, u davrning SMA-ni qo'llash ushbu o'zgarishni yo'q qiladi (o'rtacha har doim o'z ichiga olgan o'rtacha bitta to'liq tsikl). Ammo mukammal muntazam tsikl kamdan-kam uchraydi.[2]

Bir qator dasturlar uchun faqatgina "o'tgan" ma'lumotlardan foydalangan holda o'zgarishni oldini olish foydalidir. Shuning uchun a markaziy harakatlanuvchi o'rtacha o'rtacha hisoblangan ketma-ketlikning har ikki tomonida teng ravishda joylashtirilgan ma'lumotlardan foydalangan holda hisoblash mumkin.[3] Buning uchun namuna oynasida toq sonli ma'lumot nuqtalarini ishlatish kerak.

SMA-ning muhim kamchiligi shundaki, u signalning katta qismini deraza uzunligidan qisqaroq o'tkazadi. Bundan ham yomoni aslida uni teskari aylantiradi. Bu kutilmagan artefaktlarga olib kelishi mumkin, masalan, silliqlashtirilgan natijadagi ma'lumotlar cho'qqilar joylashgan joyda paydo bo'lishi. Bundan tashqari, natijada kutilganidan kamroq silliq bo'ladi, chunki ba'zi yuqori chastotalar to'g'ri olib tashlanmagan.

Kümülatif harakatlanuvchi o'rtacha

A kümülatif harakatlanuvchi o'rtacha (CMA), ma'lumotlar buyurtma qilingan ma'lumotlar oqimiga keladi va foydalanuvchi barcha ma'lumotlar o'rtacha qiymatini joriy ma'lumotlar nuqtasiga qadar olishni xohlaydi. Masalan, investor ma'lum bir aktsiya uchun barcha birja operatsiyalarining o'rtacha narxini joriy vaqtgacha talab qilishi mumkin. Har bir yangi operatsiya sodir bo'lganda, operatsiya vaqtidagi o'rtacha narx, shu vaqtgacha bo'lgan barcha operatsiyalar uchun, odatda o'rtacha teng ravishda tortilgan yig'indisi yordamida hisoblab chiqilishi mumkin. o'rtacha ning ketma-ketligi n qiymatlar joriy vaqtgacha:

Buni hisoblash uchun qo'pollik usuli barcha ma'lumotlarni saqlash va yig'indini hisoblash va har doim yangi ma'lumotlar nuqtasi kelganida ma'lumotlar nuqtalari soniga bo'lishdan iborat bo'ladi. Shu bilan birga, o'rtacha qiymatni yangi qiymat sifatida oddiygina yangilash mumkin, formuladan foydalanib mavjud bo'ladi

Shunday qilib, yangi ma'lumotlar nuqtasi uchun joriy yig'indisi avvalgi yig'indisi, marta teng n, shuningdek, so'nggi ma'lumotlar nuqtasi, barchasi shu paytgacha olingan ballar soniga bo'linadi, n+1. Barcha ma'lumotlar nuqtalari kelganda (n = N), keyin o'rtacha yig'indisi yakuniy o'rtacha qiymatiga teng bo'ladi. Shuningdek, har bir yangi ma'lumotlar nuqtasi kelganida CMA-ni olish uchun ma'lumotlar punkti bilan bir qatorda ochkolar sonini va jami ma'lumotlar nuqtalari soniga bo'linib saqlash mumkin.

Kümülatif o'rtacha formulaning chiqarilishi to'g'ridan-to'g'ri. Foydalanish

va shunga o'xshash uchun n + 1, ko'rinib turibdiki

![{ displaystyle { begin {aligned} x_ {n + 1} & = (x_ {1} + cdots + x_ {n + 1}) - (x_ {1} + cdots + x_ {n}) [6pt] end {aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/4198137da4158776d97b63e5924acff1fa5460da)

Ushbu tenglamani echish natijalar

![{ displaystyle { begin {aligned} { textit {CMA}} _ {n + 1} & = {x_ {n + 1} + n cdot { textit {CMA}} _ {n} over {n +1}} [6pt] & = {x_ {n + 1} + (n + 1-1) cdot { textit {CMA}} _ {n} over {n + 1}} [ 6pt] & = {(n + 1) cdot { textit {CMA}} _ {n} + x_ {n + 1} - { textit {CMA}} _ {n} over {n + 1}} [6pt] & = {{ textit {CMA}} _ {n}} + {{x_ {n + 1} - { textit {CMA}} _ {n}} over {n + 1}} end {hizalangan}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ac31c1a45a506a2f7e97c0887afc19b83da137cd)

Og'irligi o'rtacha harakatlanuvchi

O'lchangan o'rtacha - bu namunaviy oynadagi har xil pozitsiyalardagi ma'lumotlarga turli xil vaznlarni berish uchun ko'paytiruvchi omillarga ega bo'lgan o'rtacha qiymat. Matematik jihatdan o'rtacha harakatlanuvchi o'rtacha konversiya sobit tortish funktsiyasi bilan ma'lumotlar punktlarining. Bitta dastur o'chirilmoqda piksellash raqamli grafik tasvirdan.[iqtibos kerak ]

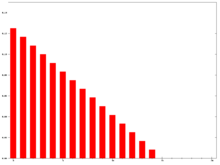

Yilda texnik tahlil moliyaviy ma'lumotlar, a o'rtacha og'irlikdagi harakatlanuvchi o'rtacha (WMA) arifmetik progresiyani kamaytiradigan og'irliklarning o'ziga xos ma'nosiga ega.[4] In n- WMA kunining so'nggi kuni og'irligi bor n, ikkinchisi so'nggi n - 1 va boshqalar, bittagacha.

Belgilangan qism a uchburchak raqami ga teng Keyinchalik umumiy holatda maxraj har doim individual og'irliklarning yig'indisi bo'ladi.

WMA-ni ketma-ket qiymatlar bo'yicha hisoblashda WMA ko'rsatkichlari orasidagi farqM+1 va WMAM bu npM+1 − pM − ⋅⋅⋅ − pM−n + 1. Agar yig'indini belgilasak pM + ⋅⋅⋅ + pM−n+1 Total tomonidanM, keyin

![{ displaystyle { begin {aligned} { text {Total}} _ {M + 1} & = { text {Total}} _ {M} + p_ {M + 1} -p_ {M-n + 1 } [3pt] { text {Numerator}} _ {M + 1} & = { text {Numerator}} _ {M} + np_ {M + 1} - { text {Total}} _ {M } [3pt] { text {WMA}} _ {M + 1} & = {{ text {Numerator}} _ {M + 1} over n + (n-1) + cdots + 2 + 1 } end {hizalangan}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/8ff41461f4d60351300c4ef7cee5f75821fed5ab)

O'ngdagi grafada og'irliklarning eng so'nggi ma'lumotlar nuqtalari uchun eng yuqori vazndan nolga qadar qanday kamayishi ko'rsatilgan. Uni kelgusidagi harakatlanuvchi o'rtacha ko'rsatkichdagi og'irliklar bilan taqqoslash mumkin.

Ko'rsatkichli harakatlanuvchi o'rtacha

An eksponent harakatlanuvchi o'rtacha (EMA), shuningdek, an eksponentsial tortilgan harakatlanuvchi o'rtacha (EWMA),[5] birinchi tartib cheksiz impulsli javob kamaytiradigan og'irlik omillarini qo'llaydigan filtr eksponent sifatida. Har bir qariya uchun vazn ma'lumotlar bazasi eksponent ravishda kamayadi va hech qachon nolga etmaydi. O'ngdagi grafikda vaznning pasayishiga misol keltirilgan.

Bir qator uchun EMA Y rekursiv tarzda hisoblanishi mumkin:

Qaerda:

- Koeffitsient a og'irlikning pasayish darajasini, 0 dan 1 gacha doimiy yumshatuvchi omilni anglatadi. A yuqoriroq a eski kuzatuvlarni tezroq chegiradi.

- Yt vaqt oralig'idagi qiymatdir t.

- St har qanday davrda EMA qiymatidir t.

S1 turli xil usullar bilan boshlanishi mumkin, ko'pincha sozlash orqali S1 ga Y1 yuqorida ko'rsatilganidek, sozlama kabi boshqa texnikalar mavjud S1 o'rtacha dastlabki 4 yoki 5 kuzatuvlarga qadar. Ning ahamiyati S1 boshlang'ichlarning natijada harakatlanadigan o'rtacha qiymatiga ta'siri bog'liq a; kichikroq a qiymatlarini tanlashni amalga oshiradi S1 kattagidan ko'ra nisbatan muhimroq a qiymatlari, chunki yuqoriroq a eski kuzatuvlarni tezroq chegiradi.

Nima uchun qilingan bo'lsa S1 mavjud ma'lumotlardan oldin qiymatlar haqida biron bir narsani nazarda tutadi va xatoga yo'l qo'yishi shart. Shuni hisobga olgan holda, takroriy takrorlash vaqti bo'lmaguncha dastlabki natijalarni ishonchsiz deb hisoblash kerak yaqinlashmoq. Buni ba'zida "aylanish" oralig'i deb atashadi. Qachon uni ishonchli deb hisoblash mumkinligini baholashning usullaridan biri bu natijaning talab qilinadigan aniqligini hisobga olishdir. Masalan, agar 3% aniqlik zarur bo'lsa, bilan boshlang Y1 va beshta doimiylikdan so'ng ma'lumotlarni olish (yuqorida tavsiflangan) hisoblash 3% ga yaqinlashishini ta'minlaydi (faqat <3% ning Y1 natijada qoladi). Ba'zan juda kichik alfa bilan, bu natija juda oz foydali bo'lishi mumkin. Bu juda uzun derazali konvolyutsiyani (masalan, o'rtacha tortilgan) ishlatish muammosiga o'xshaydi.

Ushbu formulalar Hunter (1986) ga muvofiq.[6] Ushbu formulani turli vaqtlarda takroriy qo'llash orqali biz oxir-oqibat yozishimiz mumkin St ma'lumotlar punktlarining tortilgan yig'indisi sifatida Yt, kabi:

![{ displaystyle { begin {aligned} S_ {t} = alfa & left [Y_ {t} + (1- alfa) Y_ {t-1} + (1- alpha) ^ {2} Y_ { t-2} + cdots o'ng. [6pt] & chap. cdots + (1- alfa) ^ {k} Y_ {tk} o'ng] + (1- alfa) ^ {k + 1} S_ {t- (k + 1)} end {hizalanmış}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a2010e0f9130c03db3bccc10401d09ad14d490e5)

har qanday mos uchun k ∈ {0, 1, 2, ...} Umumiy ma'lumotlar nuqtasining vazni bu .

Ushbu formulani EMA-ning so'nggi ma'lumotlar nuqtasiga qanday qadam bosishini ko'rsatadigan texnik tahlil shartlari bilan quyidagicha ifodalash mumkin, ammo faqat farqning nisbati bilan (har safar):

![{ displaystyle { text {EMA}} _ { text {today}} = { text {EMA}} _ { text {kecha}} + alpha left [{ text {price}} _ { matn {bugun}} - { matn {EMA}} _ { text {kecha}} o'ng]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/f5618cac038375bf2832f8ce6a42917e5a7464e9)

Kengaymoqda har safar quyidagi quvvat seriyasiga olib keladi va har bir ma'lumot uchun qanday tortish koeffitsienti ko'rsatilishini ko'rsatadi p1, p2va hokazo, eksponent ravishda kamayadi:

![{ displaystyle { text {EMA}} _ { text {today}} = { alpha left [p_ {1} + (1- alpha) p_ {2} + (1- alpha) ^ {2 } p_ {3} + (1- alfa) ^ {3} p_ {4} + cdots right]}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/92eb7704cddb522915f9e484af573a66e11d2400)

qayerda

- bu

- bu

- va hokazo

beri .

Bundan tashqari, birinchi taxminni ishga tushirishda xato kiritmasdan rekursiv ravishda hisoblash mumkin (n 1 dan boshlanadi):

- Faraz qiling

Bu cheksiz summa kamayish shartlari bilan.

EMA-ni cheklangan miqdordagi shartlar bilan yaqinlashtirish

Dastlabki qiymatga qancha orqaga qaytish masalasi, eng yomon holatda, ma'lumotlarga bog'liq. Eski ma'lumotlarda katta narx qiymatlari ularning og'irligi juda oz bo'lsa ham, umumiy miqdorga ta'sir qiladi. Agar narxlar kichik farqlarga ega bo'lsa, unda faqat vaznni hisobga olish mumkin quvvat formulasi Yuqorida ma'lum bir kun uchun boshlang'ich qiymat beriladi, undan keyin avval ko'rsatilgan ketma-ket kunlar formulasi qo'llanilishi mumkin. Vazn keyin to'xtab tashlab qo'yilgan k shartlari

![{ displaystyle alpha chap [(1- alfa) ^ {k} + (1- alfa) ^ {k + 1} + (1- alpha) ^ {k + 2} + cdots right] ,}](https://wikimedia.org/api/rest_v1/media/math/render/svg/bf74123f6ed7d1ba9a526b0fe36838ba9c850417)

qaysi

![{ displaystyle alpha (1- alfa) ^ {k} left [1+ (1- alpha) + (1- alpha) ^ {2} + cdots right],}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1dbfe024eb53506e6e9a9a4d834af5f0edfcafd3)

ya'ni kasr

![{ displaystyle { begin {aligned} & { frac {{ text {weight}}} k { text {Terms}}}} { text {total weight}}} [6pt] = {dan keyin to'xtab qo'yilgan holda qoldirildi } & { frac { alpha left [(1- alpha) ^ {k} + (1- alpha) ^ {k + 1} + (1- alpha) ^ {k + 2} + cdots o'ng]} { alfa chap [1+ (1- alfa) + (1- alfa) ^ {2} + cdots right]}} [6pt] = {} & { frac { alfa (1- alfa) ^ {k} { frac {1} {1- (1- alfa)}}} { frac { alfa} {1- (1- alfa)}}}} [6pt] = {} & (1- alfa) ^ {k} end {aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7460819a37ee41817b79d3078939358ade59f9bd)

umumiy vazndan.

Masalan, 99,9% vaznga ega bo'lish uchun yuqoridagi nisbatni 0,1% ga teng qilib qo'ying k:

qancha atamadan foydalanish kerakligini aniqlash uchun. Beri kabi , bilamiz yondashuvlar N kattalashganda.[8] Bu quyidagilarni beradi:

Qachon bilan N ga bog'liq , bu taxminan soddalashtiradi,[9]

ushbu misol uchun (99,9% vazn).

SMA va EMA o'rtasidagi munosabatlar

Tanlash kerak bo'lgan "qabul qilingan" qiymat yo'qligiga e'tibor bering , dasturga asoslangan ba'zi tavsiya etilgan qiymatlar mavjud bo'lsa-da. Uchun odatda ishlatiladigan qiymat bu . Buning sababi shundaki, SMA va EMA og'irliklari qachon bir xil "massa markaziga" ega .

An og'irliklari - kunlik SMAda "massa markazi" mavjud kun, qaerda

(yoki , agar biz nolga asoslangan indekslashni ishlatsak)

Ushbu dalilning qolgan qismi uchun biz bitta asoslangan indeksatsiyadan foydalanamiz.

Ayni paytda, EMA og'irliklari massa markaziga ega

![{ displaystyle R _ { mathrm {EMA}} = alfa chap [1 + 2 (1- alfa) +3 (1- alfa) ^ {2} + ... + k (1- alfa) ^ {k-1} o'ng]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1fff0d58c6b00ffbbc98e20d2405b149d1a8ece9)

Anavi,

Biz Maclaurin seriyasini ham bilamiz

Ikkala tomonning derivativlarini hisobga olish beradi:

yoki

O'zgartirish , biz olamiz

yoki

Shunday qilib qiymati bu belgilaydi aslida:

yoki

Va hokazo ning qiymati bu EMA ni yaratadi, uning og'irliklari bir xil tortishish markaziga teng, bu N-kunlik SMA ga teng

Shuning uchun ba'zan EMA an deb nomlanadi N- kunlik EMA. Ism borligiga qaramay N davrlar, terminologiya faqat a omil. N bilan hisoblashda to'xtash nuqtasi emas SMA yoki WMA. Etarli darajada katta N, birinchi N EMA-dagi ma'lumotlar ko'rsatkichlari qachon hisoblashda umumiy vaznning taxminan 86% ni tashkil qiladi :

Ko'rsatkichli harakatlanuvchi o'rtacha qiymatdagi barcha atamalar (ya'ni, cheksiz sonli atamalar) og'irliklari yig'indisi 1. ga teng. shartlari . Ushbu ikkala yig'indini geometrik qator yig'indisi formulasidan foydalanib olish mumkin. Og'irligi keyin qoldirildi atamalar buni 1dan chiqarib tashlash bilan beriladi va siz olasiz (bu asosan tashlab qo'yilgan vazn uchun ilgari berilgan formuladir).

![{ displaystyle 1- chap [1- (1- alfa) ^ {N + 1} o'ng] = (1- alfa) ^ {N + 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/93f4dcf492e2e4e37dedfa96f490c388e4368546)

Endi biz odatda ishlatiladigan qiymatni almashtiramiz og'irligi formulasida shartlar. Agar siz ushbu almashtirishni amalga oshirsangiz va undan foydalansangiz[10] , keyin olasiz

![{ displaystyle { frac { alpha left [1+ (1- alpha) + (1- alpha) ^ {2} + cdots + (1- alfa) ^ {N} right]} { alfa chap [1+ (1- alfa) + (1- alfa) ^ {2} + cdots o'ng])}} = 1 - { left (1- {2 over N + 1} o'ng)} ^ {N + 1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/ffb8788bf4c0e1d3a7692f8312583ace7087d7db)

- ya'ni soddalashtirilgan,[12] moyil .

![{ displaystyle lim _ {N dan infty} chap [1 - { chap (1- {2 ustidan N + 1} o'ng)} ^ {N + 1} o'ng]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/530a883020214767d5958af035e1c0c54308f07f)

taxminan 0.8647. Intuitiv ravishda, bu bizga aytadigan narsa shundan iboratki, vazn "" shartlari-period "ko'rsatkichi bo'yicha harakatlanuvchi o'rtacha 0,8647 ga yaqinlashadi.

Belgilanishi shart emas. (Masalan, shunga o'xshash dalil yordamida xuddi shu bilan EMA ekanligini osonlikcha aniqlash mumkin yarim hayot sifatida N- kunlik SMA ). Aslida, 2 / (N + 1) - bu ikkalasi odatda bir xil ma'lumotlar to'plamlarida birgalikda ishlatiladigan tarmoqlar uchun EMA va SMA o'rtasidagi munosabatlarni intuitiv tushunishni shakllantirish uchun oddiy konvensiya. Aslida, har qanday qiymatga ega bo'lgan EMA dan foydalanish mumkin va qiymatini ko'rsatib ham nomlanishi mumkin , yoki tanishroq bilan N- kunlik EMA terminologiyasi .

Eksponensial og'irlikdagi harakatlanish dispersiyasi va standart og'ish

O'rtacha qiymatdan tashqari, biz ham qiziqishi mumkin dispersiya va standart og'ish baholash statistik ahamiyatga ega o'rtacha qiymatdan chetga chiqish.

EWMVar harakatlanuvchi o'rtacha bilan birga osonlikcha hisoblanishi mumkin, boshlang'ich qiymatlari va va keyin quyidagi qiymatlarni hisoblaymiz:[13]

Bundan eksponent ravishda og'irlikdagi harakatlanuvchi standart og'ish quyidagicha hisoblanishi mumkin .Shundan keyin biz foydalanishingiz mumkin standart ball harakatlanuvchi o'rtacha va dispersiyaga nisbatan ma'lumotlarni normalizatsiya qilish uchun.Bu algoritm asoslanadi Velfordning dispersiyani hisoblash algoritmi.

O'zgaruvchan harakatlanuvchi o'rtacha

A o'zgartirilgan harakatlanuvchi o'rtacha (MMA), harakatlanuvchi o'rtacha (RMA) yoki harakatlanuvchi o'rtacha silliqlashdi (SMMA) quyidagicha ta'riflanadi:

Qisqacha aytganda, bu eksponent harakatlanuvchi o'rtacha, bilan .

Kompyuterning ishlash ko'rsatkichlarini o'lchash uchun qo'llaniladigan dastur

Ba'zi kompyuter ko'rsatkichlari, masalan. protsessning navbatdagi o'rtacha uzunligi yoki protsessordan o'rtacha foydalanish, eksponent harakatlanuvchi o'rtacha shaklidan foydalanadi.

![{displaystyle S_{n}=alpha (t_{n}-t_{n-1})Y_{n}+left[1-alpha (t_{n}-t_{n-1})

ight]S_{n-1}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5f02fa54d8899c48a023c97613336e3b202092b8)

Bu yerda a ikki o'qish orasidagi vaqt funktsiyasi sifatida aniqlanadi. Amaldagi o'qishga katta, katta o'qishga esa kichikroq vazn beradigan koeffitsientning misoli

qayerda exp () bo'ladi eksponent funktsiya, o'qish vaqti tn soniyalarda ifodalanadi va V bu o'qish o'rtacha hisoblangan daqiqalar davomiyligi (o'rtacha har bir o'qishning o'rtacha umri). Ning yuqoridagi ta'rifi berilgan a, harakatlanuvchi o'rtacha qiymatini quyidagicha ifodalash mumkin

![{displaystyle S_{n}=left[1-exp left(-{{t_{n}-t_{n-1}} over {Wcdot 60}}

ight)

ight]Y_{n}+exp left(-{{t_{n}-t_{n-1}} over {Wcdot 60}}

ight)S_{n-1}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/489654cce07841be14e0b10ed8e3146dc6b6da6e)

Masalan, o'rtacha 15 daqiqalik ko'rsatkich L jarayon navbatining uzunligi Q, har 5 soniyada o'lchanadi (vaqt farqi 5 soniya), sifatida hisoblanadi

Boshqa og'irliklar

Vaqti-vaqti bilan boshqa tortish tizimlaridan foydalaniladi - masalan, aktsiyalar savdosida a hajmni tortish har bir davrni savdo hajmiga mutanosib ravishda tortib oladi.

Aktyorlar tomonidan ishlatiladigan yana bir og'irlik - Spenserning 15-bandli o'rtacha ko'rsatkichi[14] (markaziy harakatlanuvchi o'rtacha). Uning nosimmetrik vazn koeffitsientlari [-3, -6, -5, 3, 21, 46, 67, 74, 67, 46, 21, 3, -5, -6, -3] bo'lib, ular [1, 1 , 1, 1] * [1, 1, 1, 1] * [1, 1, 1, 1, 1] * [- 3, 3, 4, 3, −3] / 320 va istalgan kubik polinomning namunalarini qoldiradi o'zgarishsiz.[15]

Moliya dunyosidan tashqarida, vaznli yugurish vositalari ko'plab shakllarga va dasturlarga ega. Har bir tortish funktsiyasi yoki "yadro" o'ziga xos xususiyatlarga ega. Muhandislik va fanda filtrning chastotasi va fazaviy reaktsiyasi ko'pincha ma'lum bir filtr ma'lumotlarga tatbiq etiladigan kerakli va istalmagan buzilishlarni tushunishda asosiy ahamiyatga ega.

O'rtacha ma'lumot nafaqat ma'lumotni "silliq" qilmaydi. O'rtacha - bu past chastotali filtrning bir shakli. Tegishli tanlov qilish uchun ishlatilgan filtrning ta'sirini tushunish kerak. Shu nuqtai nazardan ushbu maqolaning frantsuzcha versiyasida 3 turdagi vositalarning (kümülatif, eksponent, Gauss) spektral ta'siri muhokama qilinadi.

Median harakatlanmoqda

Statistik nuqtai nazardan, harakatlanuvchi o'rtacha vaqt seriyasidagi asosiy tendentsiyani baholash uchun foydalanilganda, tezkor zarbalar yoki boshqa anomaliyalar kabi kam uchraydigan hodisalarga ta'sir qiladi. Ushbu tendentsiyani yanada aniqroq baholash bu oddiy harakatlanuvchi median ustida n vaqt nuqtalari:

qaerda o'rtacha masalan, qavs ichidagi qiymatlarni saralash va o'rtadagi qiymatni topish orqali topiladi. Ning katta qiymatlari uchun n, yangilash orqali medianani samarali hisoblash mumkin indeksatsiya qilinadigan skiplist.[16]

Statistik ma'lumotlarga ko'ra, harakatlanuvchi o'rtacha qiymat trend yo'nalishi bo'yicha tebranishlar mavjud bo'lganda vaqt oralig'idagi asosiy tendentsiyani tiklash uchun maqbuldir. odatda taqsimlanadi. Shu bilan birga, normal taqsimot tendentsiyadan juda katta og'ishlarga katta ehtimollik bermaydi, bu esa nega bunday og'ishlar trend bahosiga nomutanosib katta ta'sir ko'rsatishini tushuntiradi. Agar dalgalanmalar o'rniga qabul qilingan bo'lsa, buni ko'rsatish mumkin Laplas tarqatildi, keyin harakatlanuvchi o'rtacha statistik jihatdan maqbuldir.[17] Laplas taqsimoti ma'lum bir xilma-xillik uchun kamdan-kam uchraydigan hodisalarda odatdagidan yuqori ehtimollikni keltirib chiqaradi, bu esa harakatlanuvchi medianing harakatlanuvchi o'rtacha qiymatdan yaxshiroq zarbalarga toqat qilishini tushuntiradi.

Yuqoridagi oddiy harakatlanuvchi o'rtacha markazda bo'lsa, silliqlash ham xuddi shunday bo'ladi o'rtacha filtr masalan, tasvir signallarini qayta ishlashda dasturlar mavjud.

O'rtacha regressiya modeli

A harakatlanuvchi o'rtacha regressiya modeli, foiz o'zgaruvchisi, kuzatilmagan mustaqil xatolik atamalarining og'irlashtirilgan harakatlanuvchi o'rtacha qiymati deb qabul qilinadi; harakatlanuvchi o'rtacha og'irliklar taxmin qilinadigan parametrlardir.

Ushbu ikkita tushunchalar ko'pincha nomlari bilan chalkashib ketadi, ammo ular juda ko'p o'xshashliklarga ega bo'lishiga qaramay, ular alohida usullarni ifodalaydi va juda xilma-xil sharoitlarda qo'llaniladi.

Shuningdek qarang

- Eksponentli tekislash

- O'rtacha yaqinlashish / ajralish ko'rsatkichi

- Oyna funktsiyasi

- O'rtacha krossover harakatlanmoqda

- O'rtacha harakatlanuvchi ko'rsatkich ko'tarilmoqda

- Rolling xash

- Jami ishlaydi

- Mahalliy regressiya (YOQISH va KAMLIK)

- Yadro tekislash

- Eng kichik kvadratchalar harakatlanmoqda

- Nolinchi kechikish bo'yicha harakatlanuvchi o'rtacha

Ushbu maqola umumiy ro'yxatini o'z ichiga oladi ma'lumotnomalar, lekin bu asosan tasdiqlanmagan bo'lib qolmoqda, chunki unga mos keladigan etishmayapti satrda keltirilgan. (2010 yil fevral) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling) |

Izohlar va ma'lumotnomalar

- ^ Cosumnes daryosining toshqin tekisligining gidrologik o'zgaruvchanligi (Booth va boshq., San-Frantsisko Estaryusi va suv havzasi fanlari, 4-jild, 2006 yil 2-son).

- ^ Statistik tahlil, Ya-lun Chou, Xolt Xalqaro, 1975 yil, ISBN 0-03-089422-0, 17.9-bo'lim.

- ^ Oddiy markaziy harakatlanuvchi o'rtacha qiymatini chiqarish va xususiyatlari at to'liq berilgan Savitskiy-Golay filtri.

- ^ "Og'ir vaznli o'rtacha ko'rsatkichlar: asoslar". Investopedia.

- ^ "Arxivlangan nusxa". Arxivlandi asl nusxasi 2010-03-29 kunlari. Olingan 2010-10-26.CS1 maint: nom sifatida arxivlangan nusxa (havola)

- ^ NIST / SEMATECH statistik usullar bo'yicha elektron qo'llanma: Yagona eksponensial tekislash da Milliy standartlar va texnologiyalar instituti

- ^ The Maklaurin seriyasi uchun bu

- ^ Bu shuni bildiradiki , va Teylor seriyasi ning yondashuvlar .

- ^ jurnale(0.001) / 2 = −3.45

- ^ Quyidagilarga qarang havola dalil uchun.

- ^ Chap tarafdagi maxraj birlik bo'lishi kerak, raqam esa o'ng tomonga aylanadi (geometrik qatorlar ), .

- ^ Chunki (1 +x/n)n chegaraga intiladi ex katta uchun n.

- ^ Finch, Toni. "O'rtacha va farqli o'laroq hisoblash" (PDF). Kembrij universiteti. Olingan 19 dekabr 2019.

- ^ Spenserning o'rtacha 15-bandli harakatlanishi - Wolfram MathWorld-dan

- ^ Rob J Xindman. "O'rtacha harakatlanuvchi ". 2009-11-08. Kirish 2020-08-20.

- ^ "Indeksli Skiplist yordamida" Python retseptlari "ActiveState Code" dan samarali ishlaydigan o'rtacha.

- ^ GR. Arce, "Lineer bo'lmagan signallarni qayta ishlash: statistik yondashuv", Vili: Nyu-Jersi, AQSh, 2005 yil.

![{displaystyle alpha left[{1-(1-alpha )^{N+1} over 1-(1-alpha )}

ight]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/7d4eb4d60d513b379f1b2d3dd05b3bed498422ac)