O'zgaruvchanlik (moliya) - Volatility (finance)

Yilda Moliya, o'zgaruvchanlik (odatda tomonidan belgilanadi σ) - vaqt o'tishi bilan savdo narxlari seriyasining o'zgaruvchanlik darajasi, odatda standart og'ish ning logaritmik natijalar.

Tarixiy o'zgaruvchanlik o'tgan bozor narxlarining vaqt qatorini o'lchaydi. Shubhali o'zgaruvchanlik bozorda sotiladigan lotin (xususan, opsion) ning bozor narxidan kelib chiqib, o'z vaqtida kutadi.

O'zgaruvchanlik terminologiyasi

Bu erda aytilganidek, o'zgaruvchanlik haqiqiy o'zgaruvchanlik, aniqrog'i:

- haqiqiy oqim o'zgaruvchanligi belgilangan muddatdagi moliyaviy vositaning (masalan, 30 kun yoki 90 kun), oxirgi kuzatuv va eng so'nggi narx bilan belgilangan davrdagi tarixiy narxlar asosida.

- haqiqiy tarixiy o'zgaruvchanlik bu moliya vositasining belgilangan davrdagi o'zgaruvchanligini anglatadi, ammo o'tmishdagi oxirgi kuzatuv bilan

- sinonimik yaqin o'zgaruvchanlikni angladi, kvadrat ildiz ning farqni angladi, o'z navbatida, kuzatuvlar soniga bo'linadigan kvadratik natijalar yig'indisi yordamida hisoblanadi.

- kelajakdagi haqiqiy o'zgaruvchanlik moliyaviy vositaning joriy vaqtdan boshlab va kelgusi sanada tugaydigan (odatda, amal qilish muddati tugagan sanada) ma'lum bir davrdagi o'zgaruvchanligini anglatadi. variant )

Endi o'girilib nazarda tutilgan o'zgaruvchanlik, bizda ... bor:

- tarixiy nazarda tutilgan o'zgaruvchanlik bu moliya vositasining tarixiy narxlaridan kuzatiladigan ko'zda tutilgan o'zgaruvchanlikni anglatadi (odatda variantlar)

- joriy nazarda tutilgan o'zgaruvchanlik bu moliya vositasining amaldagi narxlaridan kuzatilgan ko'zda tutilgan o'zgaruvchanlikni anglatadi

- kelajakda ko'zda tutilgan o'zgaruvchanlik bu moliya vositasining kelajakdagi narxlarida kuzatiladigan ko'zda tutilgan o'zgaruvchanlikni anglatadi

Narxi quyidagicha bo'lgan moliyaviy vosita uchun a Gauss tasodifiy yurish, yoki Wiener jarayoni, vaqt ko'payishi bilan taqsimotning kengligi oshadi. Buning sababi shundaki, o'sish bor ehtimollik vaqt o'sishi bilan asbob narxi dastlabki narxdan uzoqroq bo'ladi. Biroq, o'zgaruvchanlik chiziqli ravishda ko'payish o'rniga vaqtning kvadrat-ildizi bilan ortib boradi, chunki vaqt o'zgarishi bilan ba'zi bir dalgalanmalar bir-birini bekor qilishi kutilmoqda, shuning uchun vaqtdan ikki marta keyin eng katta og'ish noldan ikki baravar uzoq bo'lmaydi.

Narxlarning kuzatilgan o'zgarishi Gauss taqsimotiga mos kelmasligi sababli, boshqalar kabi Levi tarqatish tez-tez ishlatiladi.[1] Ular "kabi xususiyatlarni yozib olishlari mumkin.semiz quyruq ".Volatility - bu bozor parametrlari va boshqalar kabi har qanday tasodifiy o'zgaruvchining o'rtacha atrofida tarqalishning statistik o'lchovidir.

Matematik ta'rif

Vaqt bilan tasodifiy rivojlanib boradigan har qanday fond uchun o'zgaruvchanlik quyidagicha belgilanadi standart og'ish tasodifiy o'zgaruvchilar ketma-ketligi, ularning har biri fondning bir xil (bir xil o'lchamdagi) marta ketma-ketlikda qaytarilishi.

Shunday qilib, "yillik" o'zgaruvchanlik σhar yili asbobning yillik og'ishidir logaritmik natijalar.[2]

Umumiy o'zgaruvchanlik σT uchun vaqt ufqi T yillar quyidagicha ifodalanadi:

Shuning uchun, agar aktsiyalarning kunlik logaritmik rentabelligi standart og'ishga ega bo'lsa σhar kuni va qaytarish muddati P savdo kunlarida yillik o'zgaruvchanlik

Umumiy taxmin shu P = Har qanday yilda 252 savdo kuni. Keyin, agar σhar kuni = 0,01, yillik o'zgaruvchanlik

Oylik o'zgaruvchanlik (ya'ni, T = Yiliga 1/12 yoki P = 252/12 = 21 savdo kuni) bo'ladi

Qaytish yoki o'zgaruvchanlik ko'rsatkichlarini bir davrdan boshqasiga o'tkazish uchun yuqorida ishlatilgan formulalar ma'lum bir asosiy model yoki jarayonni nazarda tutadi. Ushbu formulalar a ning aniq ekstrapolyatsiyalari tasodifiy yurish, yoki qadamlari cheklangan farqga ega bo'lgan Wiener jarayoni. Ammo, umuman olganda, tabiiy stoxastik jarayonlar uchun turli davrlar uchun o'zgaruvchanlik o'lchovlari o'rtasidagi aniq bog'liqlik yanada murakkablashadi. Ba'zilar Lévy barqarorlik ko'rsatkichidan foydalanadilar a tabiiy jarayonlarni ekstrapolyatsiya qilish uchun:

Agar a = 2 siz olasiz Wiener jarayoni miqyosli munosabatlar, ammo ba'zi odamlar ishonishadi a <2 aktsiyalar, indekslar va boshqalar kabi moliyaviy faoliyat uchun. Bu tomonidan kashf etilgan Benoit Mandelbrot, kim paxta narxlariga qarab, ular a ergashganligini aniqladi Levi alfa-barqaror taqsimoti bilan a = 1.7. (New Scientist, 1997 yil 19-aprelga qarang.)

Uchuvchanlikning kelib chiqishi

Ko'pgina tadqiqotlar moliyaviy daromadlarning o'zgaruvchanligini modellashtirish va bashorat qilishga bag'ishlangan, ammo ozgina nazariy modellar birinchi navbatda o'zgaruvchanlik qanday paydo bo'lishini tushuntiradi.

Roll (1984) o'zgaruvchanlikka ta'sir ko'rsatishini ko'rsatadi bozor mikroyapısı.[3] Glosten va Milgrom (1985) ko'rsatadiki, o'zgaruvchanlikning kamida bitta manbasini likvidlikni ta'minlash jarayoni bilan izohlash mumkin. Bozor ishlab chiqaruvchilari imkoniyatni taxmin qilganda salbiy tanlov, ular o'zlarining savdo diapazonlarini moslashtiradilar, bu esa o'z navbatida narxlarning tebranishini kuchaytiradi.[4]

2019 yil sentyabr oyida, JPMorgan Chase ta'sirini aniqladi AQSh prezidenti Donald Tramp "s tvitlar va uni " Volfefe indeksi o'zgaruvchanlikni va kovfefe mem.

Investorlar uchun o'zgaruvchanlik

Investorlar o'zgaruvchanlik haqida kamida sakkiz sababga ko'ra g'amxo'rlik qilishadi:

- Sarmoyalar narxining tebranishlari qanchalik keng bo'lsa, xavotirlanmaslik shunchalik qiyin bo'ladi;

- Savdo vositasi narxining o'zgaruvchanligi portfeldagi pozitsiyani aniqlashni belgilashi mumkin;

- Qimmatli qog'ozlarni sotishdan kelib chiqadigan ma'lum bir pul oqimlari kelajakda ma'lum bir kunga to'g'ri kelganda, yuqori volatilite etishmovchilik ehtimoli katta bo'lishini anglatadi;

- Pensiyani tejash paytida daromadlarning yuqori o'zgaruvchanligi, portfelning mumkin bo'lgan yakuniy qiymatlarini kengroq taqsimlanishiga olib keladi;

- Iste'fodagi yuqori rentabellik, pul mablag'larini qaytarib olish portfel qiymatiga doimiy ta'sir qiladi;

- Narxlarning o'zgaruvchanligi aktivlarni arzon sotib olish va ortiqcha narxga sotish imkoniyatlarini beradi;

- Portfelning o'zgaruvchanligi salbiy ta'sir ko'rsatadi yillik yillik o'sish sur'ati Ushbu portfelning (CAGR)

- O'zgaruvchanlik narxlanishiga ta'sir qiladi imkoniyatlari, ning parametri bo'lish Blek-Skoulz modeli.

Hozirgi bozorlarda, shuningdek, opsiyonlar va kabi lotin qimmatli qog'ozlar yordamida to'g'ridan-to'g'ri o'zgaruvchanlik bilan savdo qilish mumkin dispersiya svoplari. Qarang O'zgaruvchanlik hakamligi.

Yo'nalishga nisbatan o'zgaruvchanlik

O'zgaruvchanlik narx o'zgarishi yo'nalishini o'lchamaydi, shunchaki ularning tarqalishi. Buning sababi, hisoblash paytida standart og'ish (yoki dispersiya ), barcha farqlar kvadratga bo'linadi, shuning uchun salbiy va ijobiy farqlar bitta miqdorga birlashtiriladi. Turli xil volatillikka ega ikkita asbobning kutilgan rentabelligi bir xil bo'lishi mumkin, ammo uchuvchanligi yuqori bo'lgan asbob ma'lum vaqt ichida qiymatlari bo'yicha katta tebranishlarga ega bo'ladi.

Masalan, pastroq volatillik zaxirasi kutilgan (o'rtacha) rentabellikga 7%, yillik o'zgaruvchanlikka esa 5% ega bo'lishi mumkin. Bu ko'pincha salbiy 3% dan 17% gacha bo'lgan daromadni ko'rsatadi (20 dan 19 marta, yoki ikkita standart og'ish qoidasi orqali 95%). Xuddi shu kutilgan rentabellik 7% bo'lgan, ammo yillik o'zgaruvchanlik 20% bo'lgan yuqori volatillik zaxirasi ko'pincha salbiy 33% dan ijobiy 47% gacha (20dan 19 marta yoki 95%) daromadni bildiradi. Ushbu taxminlar a normal taqsimot; haqiqatda aktsiyalar mavjud deb topildi leptokurtotik.

Vaqt o'tishi bilan o'zgaruvchanlik

Garchi Qora-Skoul tenglama bashorat qilinadigan doimiy o'zgaruvchanlikni nazarda tutadi, bu real bozorlarda kuzatilmaydi va modellar qatoriga kiradi Emanuel Derman va Iraj Kani "s[5] va Bruno Dupire "s mahalliy o'zgaruvchanlik, Poisson jarayoni bu erda o'zgaruvchanlik bashorat qilinadigan chastota bilan yangi darajalarga ko'tariladi va tobora ommalashib borayotgan Heston modeli stoxastik o'zgaruvchanlik.[6]

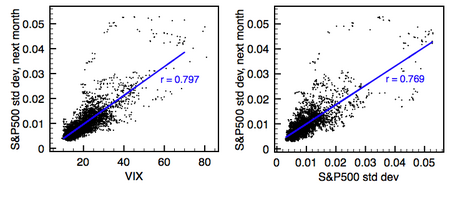

Ma'lumki, aktiv turlari yuqori va past o'zgaruvchanlik davrlarini boshdan kechiradi. Ya'ni, ba'zi davrlarda narxlar tez ko'tarilib, pasayib boradi, boshqa paytlarda esa ular deyarli harakat qilmaydi.[7] Yilda valyuta bozori, narx o'zgarishi mavsumiydir heteroskedastik bir kun va bir hafta muddatlari bilan.[8][9]

Narxlar tezda tushadigan davrlar (a halokat ) tez-tez narxlar yanada pasayib ketishi yoki g'ayrioddiy miqdordagi o'sish kuzatiladi. Shuningdek, narxlar tez ko'tariladigan vaqt (mumkin) qabariq ) tez-tez narxlar yanada oshishi yoki g'ayrioddiy miqdordagi pasayish kuzatilishi mumkin.

Odatda ekstremal harakatlar "yo'q joydan" ko'rinmaydi; ular odatdagidan kattaroq harakatlar bilan oldindan belgilanadi. Bu muddat avtoregressiv shartli heteroskedastiklik. Bunday katta harakatlar bir xil yo'nalishga ega bo'ladimi yoki aksincha, aytish qiyinroq. Va o'zgaruvchanlikning oshishi har doim ham ortib boravermaydi - bu o'zgaruvchanlik yana pastga tushishi mumkin.

Nafaqat o'zgaruvchanlik, uni o'lchash davriga, balki tanlangan vaqt aniqligiga ham bog'liq. Ta'sir qisqa muddatli va uzoq muddatli treyderlar o'rtasida axborot oqimi assimetrik bo'lganligi sababli kuzatilmoqda. Natijada, yuqori piksellar bilan o'lchangan volatilite past piksellar sonining o'zgaruvchanligi bilan qoplanmagan ma'lumotlarni o'z ichiga oladi va aksincha.[10]

Bozor portfelining ishonchli vakili sifatida faoliyat yuritadigan uchta aktiv, oltin, xazina zayomlari va Nasdaq-ning risklar pariteti bo'yicha o'zgaruvchanligi 1974 yildan beri 8-marta yuqoriga o'girilgandan so'ng, 2014 yil yozida ushbu o'qishda 4 foizga past ko'rsatkichga ega bo'lganga o'xshaydi.

O'zgaruvchanlikning alternativ choralari

Ba'zi mualliflarning ta'kidlashicha, amalga oshirilgan o'zgaruvchanlik va ko'zda tutilgan o'zgaruvchanlik orqaga qarab va kelajakka qaratilgan chora-tadbirlardir va hozirgi o'zgaruvchanlikni aks ettirmaydi. Ushbu muammoni hal qilish uchun alternativa, o'zgaruvchanlik ansambli choralari taklif qilindi. Ko'rsatkichlardan biri, ketma-ketlikning ketma-ketligi o'rniga ansambl qaytishining standart og'ishi sifatida belgilanadi.[11] Boshqasi yo'naltirilgan o'zgarishlarning muntazam ketma-ketligini bir lahzali o'zgaruvchanlik uchun proksi sifatida ko'rib chiqadi.[12]

Ko'zda tutilgan o'zgaruvchanlik parametrlanishi

Shhonbucher, SVI va gSVI ning nazarda tutilgan o'zgaruvchanlik yuzasining bir nechta ma'lum parametrlari mavjud.[13]

Xom o'zgaruvchanlikni baholash

Yuqoridagi formulani soddalashtirish yordamida faqat taxminiy kuzatishlar asosida yillik volatillikni taxmin qilish mumkin. Hozirgi qiymati 10,000 ga yaqin bo'lgan bozor narxlari indeksi ko'p kunlar davomida o'rtacha 100 punktga o'zgarganini ko'rdingiz. Bu yuqoriga yoki pastga 1% kunlik harakatni tashkil qiladi.

Buni yilliklashtirish uchun siz "16 qoidasi" dan foydalanishingiz mumkin, ya'ni yillik o'zgaruvchanlik sifatida 16 foizni olish uchun 16 ga ko'paytiring. Buning asosi shundaki, 16 - bu 256 ning kvadrat ildizi, bu taxminan bir yil ichida savdo kunlarining soni (252). Bunda, shuningdek, yig'indining standart og'ishidan foydalaniladi n mustaqil o'zgaruvchilar (teng standart og'ishlar bilan) individual o'zgaruvchilarning standart og'ishidan √n marta ko'pdir.

Kuzatuvlarning o'rtacha kattaligi shunchaki bozor indeksining standart chetlanishiga yaqinlashishdan iborat. Bozor indeksining kunlik o'zgarishi odatda o'rtacha nol va standart og'ish bilan taqsimlangan deb taxmin qilsakσ, kutilayotgan qiymati kuzatishlarning kattaligi √ (2 /π)σ = 0.798σ. Aniq ta'sir shundaki, ushbu qo'pol yondashuv haqiqiy o'zgaruvchanlikni taxminan 20 foizga past baholaydi.

Murakkab yillik o'sish sur'ati (CAGR)

Ni ko'rib chiqing Teylor seriyasi:

Faqat dastlabki ikkita shartni qabul qilishda quyidagilar mavjud:

Shunday qilib, o'zgaruvchanlik matematik ravishda CAGR-ning tortilishini anglatadi ("o'zgaruvchanlik solig'i "). Haqiqatan ham, aksariyat moliyaviy aktivlar salbiy skeptik va leptokurtozga ega, shuning uchun ushbu formulada haddan tashqari optimizm mavjud. Ba'zi odamlar quyidagi formuladan foydalanadilar:

taxminiy taxmin uchun, qaerda k bu empirik omil (odatda beshdan o'ngacha).

O'zgaruvchanlikni bashorat qilish modellarining tanqidlari

Ko'pgina volatillikni prognoz qilish modellarining murakkab tarkibiga qaramay, tanqidchilar ularning taxminiy kuchi oddiy vanil o'lchovlari kabi oddiy vanil o'lchovlari bilan o'xshashligini ta'kidlaydilar. [14][15] ayniqsa, namunalarni baholash va ularni sinash uchun turli xil ma'lumotlardan foydalaniladigan namunadan tashqari.[16] Boshqa ishlar ham kelishib olindi, ammo tanqidchilar yanada murakkab modellarni to'g'ri tatbiq eta olmadilar.[17] Ba'zi amaliyotchilar va portfel menejerlari o'zgaruvchanlikni bashorat qilish modellarini butunlay e'tiborsiz qoldiradigan yoki rad etadigan ko'rinadi. Masalan, Nassim Taleb uning biri mashhur Portfelni boshqarish jurnali qog'ozlar "Biz o'zgaruvchanlik haqida gapirganda nima haqida gaplashayotganimizni bilmaymiz".[18] Shunga o'xshash yozuvda, Emanuel Derman nazariyani qo'llab-quvvatlamaydigan juda katta empirik modellardan umidsizligini bildirdi.[19] Uning ta'kidlashicha, "nazariyalar - bu Albert Eynshteyn o'zining nisbiylik nazariyasi bilan qilganidek, atrofimizdagi dunyoning asosini tashkil etuvchi yashirin tamoyillarni ochishga urinishlar", ammo biz "modellar metafora - bir narsani boshqasiga nisbatan tasvirlaydigan o'xshashliklar" ni yodda tutishimiz kerak.

O'zgaruvchanlikni himoya qilish fondlari

Savdo o'zgaruvchanligi bo'yicha tajribaga ega taniqli to'siq fondi menejerlari kiradi Mark Shpitsnagel va Nassim Nikolay Taleb Universa Investments kompaniyasi, Capstone Holdings Group vakili Pol Britton,[20] Blue Mountain Capital Management kompaniyasining Endryu Feldshteyn,[21] va Nelson Saiers Saiers Capital-dan.[22]

Shuningdek qarang

- Beta (moliya)

- Tarqoqlik

- Moliyaviy iqtisodiyot

- IVX

- Jyul Regna

- Xavf

- VIX

- O'zgaruvchanlik tabassumi

- O'zgaruvchanlik solig'i

Adabiyotlar

- ^ "Levy tarqatish". wilmottwiki.com.

- ^ Tarixiy o'zgaruvchanlikni hisoblash: bosqichma-bosqich misol da Orqaga qaytish mashinasi (arxivlangan 30.03.2012)

- ^ Roll, R. (1984): "Samarali bozorda takliflarning samarali tarqalishini oddiy yopiq o'lchovi", Moliya jurnali 39 (4), 1127–1139

- ^ Glosten, L. R. va P. R. Milgrom (1985): "Birgalikda ma'lumotga ega bo'lgan savdogarlar bilan mutaxassislar bozorida taklif qilish, so'rash va tranzaksiya narxlari", Moliyaviy iqtisodiyot jurnali 14 (1), 71–100

- ^ Derman, E., Iraj Kani (1994). ""Tabassumga minish. "XAVF, 1994 yil 7 (2) fevral, 139-145 betlar, 32-39 betlar" (PDF). Xavf. Olingan 1 iyun 2007. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering)CS1 maint: bir nechta ism: mualliflar ro'yxati (havola) - ^ "O'zgaruvchanlik". wilmottwiki.com.

- ^ "Kredit spektrlari bilan o'zgaruvchanlik tezligining afzalliklaridan foydalanish".

- ^ Myuller, Ulrix A .; Dakorogna, Mishel M.; Olsen, Richard B.; Piktet, Olivye V.; Shvarts, Matias; Morgenegg, Klod (1990 yil 1-dekabr). "Valyuta kurslarini statistik o'rganish, narxlarning o'zgarishi ko'lami qonuni va kun ichidagi tahlilning empirik dalillari". Bank va moliya jurnali. 14 (6): 1189–1208. doi:10.1016 / 0378-4266 (90) 90009-Q. ISSN 0378-4266.

- ^ Petrov, Vladimir; Golub, Anton; Olsen, Richard (iyun 2019). "O'zgaruvchan ichki vaqt yo'nalishi bo'yicha yuqori chastotali bozorlarning bir zumda o'zgaruvchanligi mavsumiyligi". Xatarlar va moliyaviy boshqaruv jurnali. 12 (2): 54. doi:10.3390 / jrfm12020054.

- ^ Myuller, Ulrix A.; Dakorogna, Mishel; Deyv, Raxal D.; Olsen, Richard; Piktet, Olivye V.; fon Vaystseker, Yakob (1997). "Turli xil vaqt rezolyutsiyalari o'zgaruvchanligi - bozor tarkibiy qismlarining dinamikasini tahlil qilish". Empirik moliya jurnali. 4 (2–3): 213–239. doi:10.1016 / S0927-5398 (97) 00007-8. ISSN 0927-5398.

- ^ Sarkissian, Jek (2016). "Ergodicity tushunchasi yordamida bozor o'zgaruvchanligini tezkor ravishda o'lchash". SSRN 2812353. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering) - ^ Petrov, Vladimir; Golub, Anton; Olsen, Richard (iyun 2019). "O'zgaruvchan ichki vaqt yo'nalishi bo'yicha yuqori chastotali bozorlarning bir zumda o'zgaruvchanligi mavsumiyligi". Xatarlar va moliyaviy boshqaruv jurnali. 12 (2): 54. doi:10.3390 / jrfm12020054.

- ^ Babak Mahdavi Damg'ani va Endryu Kos (2013). "Zaif tabassum bilan o'zboshimchalik qilish". Uilmott. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering)http://www.readcube.com/articles/10.1002/wilm.10201?locale=en - ^ Kumi, R .; Figlevskiy, S .; Hasbrouk, J. (1993). "O'zgaruvchanlikni va EGARCH modellari bilan o'zaro bog'liqlikni prognoz qilish". Derivativlar jurnali. 1 (2): 51–63. doi:10.3905 / jod.1993.407877. S2CID 154028452.

- ^ Jorion, P. (1995). "Valyuta bozoridagi o'zgaruvchanlikni bashorat qilish". Moliya jurnali. 50 (2): 507–528. doi:10.1111 / j.1540-6261.1995.tb04793.x. JSTOR 2329417.

- ^ Bruks, Kris; Persand, Gita (2003). "Xatarlarni boshqarish uchun o'zgaruvchanlikni bashorat qilish". Bashorat qilish jurnali. 22 (1): 1–22. CiteSeerX 10.1.1.595.9113. doi:10.1002 / for.841. ISSN 1099-131X.

- ^ Andersen, Torben G.; Bollerslev, Tim (1998). "Skeptiklarga javob berish: Ha, o'zgaruvchanlikning standart modellari aniq prognozlarni taqdim etadi". Xalqaro iqtisodiy sharh. 39 (4): 885–905. CiteSeerX 10.1.1.28.454. doi:10.2307/2527343. JSTOR 2527343.

- ^ Goldstein, Daniel va Taleb, Nassim, (2007 yil 28 mart) "Biz o'zgaruvchanlik haqida gapirganda nima haqida gaplashayotganimizni bilmaymiz". Portfelni boshqarish jurnali 33 (4), 2007.

- ^ Derman, Emanuel (2011): Modellar. O'zini tutish. Yomon: Nima uchun xayolni haqiqat bilan chalkashtirib yuborish falokatga olib kelishi mumkin, Uol-Stritda va hayotda », Ed. Bepul matbuot.

- ^ Devasabai, Kris (2010 yil 1 mart). "Pol Brittonning" Capstone "kompaniyasining bosh direktori bilan intervyu". Hedge Funds Review. Olingan 26 aprel 2013.

- ^ Sheefer, Stiv (2013 yil 14-fevral). "Moviy tog'ning Endryu Feldshteyn: po'latni yanada o'zgaruvchan sanoatida o'ynashning uchta usuli". Forbes. Olingan 26 aprel 2013.

- ^ Creswell, Julie and Louise Story (2011 yil 17 mart). "Mablag'lar o'zgaruvchanlikda imkoniyatlarni topadi". Nyu-York Tayms. Olingan 26 aprel 2013.

Tashqi havolalar

- Yashirin va tarixiy o'zgaruvchanlikni grafik taqqoslash, video

- Diebold, Frensis X.; Hikman, Endryu; Inoue, Atsushi & Schuermannm, Til (1996) "1 kunlik o'zgaruvchanlikni h kunlik o'zgaruvchanlikka aylantirish: sqrt (h) bo'yicha o'lchovni o'lchash siz o'ylaganingizdan ham yomonroq"

- O'zgaruvchanlikning muqobil matematik tushunchalari haqida qisqacha ma'lumot

- Prognoz qilingan qaytarilish zichligidan uchuvchanlikni baholash Standart zichlik funktsiyasidan foydalangan holda Google kunlik qaytish taqsimotiga asoslangan misol

- Boy va arzon o'zgaruvchanlikni aniqlash nomli ma'ruzadan parcha, shu jumladan ilmiy ish Lehman Brothers (2005) da Rayan Reniker va Devapriya Mallikning "Kengaytirilgan qo'ng'iroqni qayta yozish" dan ma'ruzasi.