Yalang'och qisqa sotish - Naked short selling

Ushbu maqolada bir nechta muammolar mavjud. Iltimos yordam bering uni yaxshilang yoki ushbu masalalarni muhokama qiling munozara sahifasi. (Ushbu shablon xabarlarini qanday va qachon olib tashlashni bilib oling) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling)

|

Yalang'och qisqa sotish, yoki yalang'och shorting, amaliyoti qisqa sotish a har qanday turdagi aktiv birinchisiz ta'minotni qarzga olish yoki an'anaviy ravishda qisqa muddatli savdoda bo'lgani kabi, qarz olish mumkin bo'lgan kafolatni ta'minlash. Sotuvchi kerakli muddat ichida aktsiyalarni ololmasa, natija "" deb tanilganetkazib bermaslik "(" FTD "). Bitim sotuvchi tomonidan aktsiyalar olinmaguncha yoki sotuvchining vositachisi savdo-sotiqni amalga oshirgunga qadar bitim odatda ochiq qoladi.[1]

Qisqa sotuvlar narxlarning pasayishini kutish uchun ishlatiladi, ammo sotuvchiga narxlarning ko'tarilishi xavfini keltirib chiqaradi.

2008 yilda, SEC "shafqatsiz yalang'och qisqa sotish" deb nomlangan narsalarni taqiqladi[2] Qo'shma Shtatlarda va boshqa ba'zi yurisdiktsiyalarda aktsiyalar narxlarini pasaytirish usuli sifatida. Aktsiyalarni etkazib bermaslik muayyan holatlarda qonuniydir va yalang'och qisqa sotish mumkin emas o'z-o'zidan noqonuniy.[3][4][5] Qo'shma Shtatlarda yalang'och qisqa sotish SECning ushbu qoidalarini taqiqlovchi turli xil qoidalar bilan qoplanadi.[6]

Tanqidchilar, shu jumladan Overstock.com "s Patrik M. Byrne, yalang'och qisqa sotishga qarshi qat'iy qoidalarni qo'llab-quvvatladilar. 2005 yilda "SHO qoidalari "qonun chiqarildi; broker-dilerlardan aktsiyalarni birja bitimi uchun mavjud bo'lishiga ishonish uchun asoslar mavjudligini va etkazib berish cheklangan vaqt ichida amalga oshirilishini talab qiladi.[4][7]

SEC va Bloomberg tomonidan tuzilgan ma'lumotlarga ko'ra, Lehman Brothers aktsiyalarining yalang'och qisqa sotilishi Shimoliy Amerikada rol o'ynagan bo'lishi mumkin 2007–08 yillardagi moliyaviy inqiroz.[8]

Inqirozga qarshi kurash doirasida, SEC aksiyalarni o'z vaqtida etkazib bermasliklari uchun jazolarni kuchaytirish orqali tizimli ravishda muhim deb topilgan 19 ta moliyaviy firmalarning aktsiyalarining qisqa muddatli sotilishini cheklaydigan vaqtinchalik buyruq chiqardi.[9]2008 yil 18-sentabrdan kuchga kirgan, agressiv qisqa sotuvlar moliyaviy gigantning muvaffaqiyatsiz bo'lishida rol o'ynagan Lehman birodarlar, SEC istisnolarni olib tashlash va shu jumladan barcha kompaniyalarni qamrab olish uchun qoidalarni kengaytirdi va kengaytirdi bozor ishlab chiqaruvchilari.[2][10]

2014 yilda Buffalo universiteti tadqiqotchilari tomonidan Journal of Financial Economics jurnalida chop etilgan tadqiqot natijalariga ko'ra, aktsiyalarni etkazib bermaslik "narxlarning buzilishiga yoki 2008 yilgi moliyaviy inqiroz paytida moliyaviy firmalarning ishdan chiqishiga olib keldi" va "katta FTDlar yuqori likvidlik va narxlash samaradorligi va ularning ta'siri bizning etkazib beriladigan qisqa sotuvlar bahosiga o'xshashdir. "[11]

Ba'zi sharhlovchilar qoidalarga qaramay, yalang'och shortik keng tarqalganligini va SEC qoidalari yomon bajarilishini ta'kidlamoqda. Uning tanqidchilari ushbu amaliyot suiiste'molga moyil bo'lib, kapitalni yig'ish uchun kurashayotgan maqsadli kompaniyalarga zarar etkazishi mumkin va ko'plab bankrotliklarga olib keldi deb ta'kidlamoqdalar.[6][12] Biroq, boshqa sharhlovchilar yalang'och shorting masalasi "shayton nazariyasi",[13] emas a halollik bilan, insof bilan bozor muammosi va tartibga soluvchi resurslarni isrof qilish.[14]

Tavsif

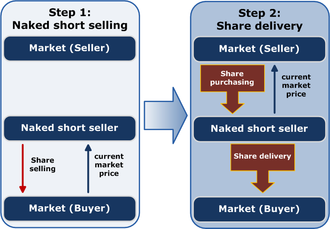

"Oddiy" kalta

Qisqa sotish - bu shakl spekülasyon bu imkon beradi savdogar olmoq "salbiy holat "kompaniya aktsiyalarida. Bunday treyder birinchi navbatda"qarz oladi "ushbu aktsiyalarning aktsiyalari ularning egasidan (qarz beruvchidan), odatda a bank yoki a bosh broker uni talab asosida qaytarib berish sharti bilan. Keyinchalik, savdogar qarzga olingan aktsiyalarni sotadi va ularni yangi egasi bo'ladigan xaridorga etkazib beradi. Xaridor odatda aktsiyalarning qisqa muddatda sotilganligini bilmaydi: uning savdogar bilan bitimi xuddi savdogar aktsiyalarni qarzga olish o'rniga egalik qilganidek davom etadi. Biroz vaqt o'tgach, savdogar bozorda bir xil miqdordagi aktsiyalarni sotib olib, ularni qarz beruvchiga qaytarish orqali qisqa pozitsiyasini yopadi.

Savdogarning foydasi - aktsiyalarni sotish narxi va sotib olish narxi o'rtasidagi farq. Savdo sotib olishdan muvaffaqiyatli o'tadigan "uzoq davom ettirish" dan farqli o'laroq, qisqa muddatli savdo sotib olishdan oldin bo'ladi. Sotuvchi / qarz oluvchidan, odatda, sotishdan tushgan tushumga teng pul mablag'lari qo'yilishi talab qilinganligi sababli, u qarz beruvchiga biroz kafolat beradi.

Qo'shma Shtatlarda yalang'och shortilar

Yalang'och qisqa sotish - bu birinchi navbatda qarzni tashkil qilmasdan qisqa muddatli sotish. Agar aktsiyalar etishmayotgan bo'lsa, qarz olish uchun aktsiyalarni topish qiyin bo'lishi mumkin. Shuningdek, sotuvchi aksiyalarni qarz bermaslik to'g'risida qaror qabul qilishi mumkin, chunki ba'zi hollarda qarz beruvchilar mavjud emasligi yoki qarz berish xarajatlari juda katta. Agar aktsiyalar kliring muddati davomida qarzga olinmasa va qisqa sotuvchi xaridorga aktsiyalarni taklif qilmasa, savdo-sotiq bor deb hisoblanadi "etkazib berolmadi ".[15] Shunga qaramay, savdo ochiq holda davom etadi yoki xaridorga aktsiyalar kredit berilishi mumkin DTCC qisqa sotuvchi yoki pozitsiyani yopib qo'yguncha yoki aktsiyalarni qarzga olmaguncha.[5]

Yalang'och qisqa sotuvlar qanchalik tez-tez sodir bo'lishini o'lchash qiyin. Yetkazib berilmaganligi, yalang'och qisqa tutashuvni anglatmaydi va "uzoq" operatsiyalar (aktsiyalarni sotib olish) va qisqa sotuvlar natijasida kelib chiqishi mumkin.[4][16] Yalang'och shortik suyuq bozorda ko'rinmas bo'lishi mumkin, chunki qisqa sotuv oxir-oqibat xaridorga etkaziladi. Ammo, agar qopqoqni topish imkonsiz bo'lsa, savdolar muvaffaqiyatsiz tugadi. Noto'g'ri hisobotlar SEC tomonidan muntazam ravishda e'lon qilinadi,[17] va etkazib berilmaydiganlar sonining keskin ko'tarilishi SECni yalang'och qisqa sotish ehtimoli to'g'risida ogohlantiradi. So'nggi ba'zi holatlarda, kundalik faoliyat mavjud bo'lgan barcha aktsiyalardan kattaroq ekanligi, bu odatda mumkin emasligi da'vo qilingan.[15]

Yalang'och shorting hajmi

Yalang'och shim kiyishning sabablari va uning darajasi SEC tomonidan 2008 yilda amaliyotni taqiqlash to'g'risidagi harakatidan oldin bir necha yil davomida bahslashib kelgan. Umuman tan olinadigan narsa bu yalang'och kalta aktsiyalarni qarzga olish qiyin bo'lganda yuz beradi. Tadqiqotlar shuni ko'rsatdiki, yalang'och qisqa sotish shuningdek, qarz olish xarajatlari bilan ortadi[iqtibos kerak ].

Yaqin o'tkan yillarda,[qachon? ] bir qator kompaniyalar[qaysi? ] ayblanmoqda[kim tomonidan? ] aksiyalarni pasaytirishga qaratilgan tajovuzkor harakatlarda yalang'och shortiklardan foydalanish, ba'zan esa hech qachon aktsiyalarni etkazib berish niyatida emas.[15] Ushbu da'volar, hech bo'lmaganda nazariy jihatdan, amaliyot cheklanmagan miqdordagi aktsiyalarni qisqa muddatda sotishga imkon beradi, deb ta'kidlaydi. A Los Anjeles Tayms 2008 yil iyul oyidagi tahririyatda aytilishicha, yalang'och qisqa savdo "chayqovchilarga ko'p sonli aktsiyalarni sotish orqali kompaniya aktsiyalarini haydashga imkon beradi".[18]

SEC ta'kidlaganidek, yalang'och shortik ba'zan aksiyalar narxining pasayishiga sabab bo'ladi, chunki ko'pincha "narxlarning pasayishi kompaniyaning moliyaviy ahvolining natijasi emas, aksincha, aksincha insayderlar yoki promouterlar. "[4]

2008 yilgacha, regulyatorlar, odatda, AQShda yalang'och shim kiyish darajasini pasaytirgan edi. A Shimoliy Amerika qimmatli qog'ozlar ma'murlari assotsiatsiyasi (NASAA) 2005 yil noyabrida yalang'och qisqa sotish bo'yicha konferentsiya Nyu-York fond birjasi NYSE keng yalang'och qisqa sotuvga oid dalillarni topmaganligini ta'kidladi. 2006 yilda SEC rasmiysi "Qisqa muddatli sotish holatlari bo'lishi mumkin bo'lsa-da, dollar qiymatidagi barcha savdolarning 99 foizi o'z vaqtida hech qanday voqea sodir bo'lmasdan to'xtaydi", dedi.[19] Qolmaganlarning 85% 10 ish kuni ichida va 90% 20 kun ichida hal qilinadi.[19] Bu shuni anglatadiki, har kuni qo'llarini almashtiradigan taxminan 1% aktsiyalar yoki kuniga taxminan $ 1 milliard etkazib berish ishlamay qolishi mumkin,[5] SEC "etkazib berilmaslik bir qator sabablarga ko'ra uzoq va qisqa muddatli savdolarda yuz berishi mumkin" deb ta'kidlagan bo'lsa-da, va shunga muvofiq ular yalang'och qisqa sotuvni ko'rsatishi shart emas.[4][16]

2008 yilda SEC raisi Kristofer Koks SEC ushbu amaliyotni taqiqlash bo'yicha yangi qoidalarni amalga oshirayotganda "qo'pol yalang'och qisqa sotuvlarga nisbatan hech qanday toqat qilmaydi", deb aytdi. Bear Stearns va Lehman birodarlar yalang'och qisqa sotish hissa qo'shgan degan taxminlar orasida.[10][20] Koksning aytishicha, "bu qoida yalang'och qisqa sotish amaliyotidan tashqari, umuman qisqa sotuvlarda shaffoflikni ta'minlash uchun ishlab chiqiladi".[10]

Yalang'och shortikning da'vo qilingan effektlari

SEC qimmatli qog'ozlar bozorlarini tartibli saqlashga sodiqdir. Yalang'och qisqa sotishning shafqatsiz amaliyoti erkin bozorning sog'lom va zarur qismi bo'lgan oddiy qisqa sotishdan ancha farq qiladi. Bizning agentlikning qoidalari qisqa ma'lumotni juda qo'llab-quvvatlaydi, bu esa kompaniyaning salbiy ma'lumotlari yoki istiqbollariga javoban narx signallarini tezda uzatishga yordam beradi. Qisqa sotish "mantiqsiz haddan ziyodlik" va pufakchalarning oldini olishga yordam beradi. Ammo kimdir qisqa muddatli vaziyatni yaxshilash uchun zarur bo'lgan qimmatli qog'ozlarni qarzga olmagan va etkazib berolmagan bo'lsa, hatto ularni qarzga olish mumkinligini aniqlay olmaganidan keyin, bu tartibli bozorga hissa qo'shmaydi - bu unga putur etkazadi. Va aksincha sog'lom moliyaviy tashkilotga qaratilgan potentsial "buzib ko'rsatuvchi va qisqa" kampaniyasi sharoitida bunday manipulyatsiya faoliyati keskin oqibatlarga olib kelishi mumkin.

— SEC raisining nutqi[21]

Yalang'och qisqa shimlarning tarqalishida bo'lgani kabi, ta'sirlar ham bahsli. SEC ushbu amaliyot qarz olish qiyin bo'lgan aktsiyalarda likvidlikni oshirishda foydali bo'lishi mumkinligini ta'kidlagan bo'lsa, boshqalari bu qimmatli qog'ozlarni kreditlash bozorida samaradorlikni oshirishni taklif qilmoqda. Amaliyotni tanqid qiluvchilar buni ko'pincha ishlatilishini ta'kidlaydilar bozor manipulyatsiyasi, bu kompaniyalarga zarar etkazishi va hatto keng bozorlarga tahdid solishi mumkin.

Maqsadli kompaniyalardan yalang'och shortikka oid bir shikoyat shuki, ushbu amaliyot kompaniyaning aktsiyalarini susaytirmoqda, chunki qisqa muddatli sotuvlar kitoblar oldida ochiq turadi. Bu "xayolparast" yoki "soxta" aktsiyalarni yaratishda, ba'zida savdo-sotiqdan hech qanday jismoniy aktsiyalarga ulanmasdan o'tishga va aktsiyalarning narxini sun'iy ravishda pasaytirishda ayblanmoqda. Biroq, SEC soxta aktsiyalar mavjudligini rad etdi va yalang'och qisqa sotish kompaniyaning muomaladagi aktsiyalarini ko'paytirmasligini ta'kidladi.[7] Qisqa sotuvchi Devid Roker Qimmatli qog'ozlarni etkazib bermaslik "aktsiyalarni qattiq qarz ekanligi haqidagi taassurotni yaratish uchun manipulyatsiya maqsadida amalga oshirilishi mumkin", deb ta'kidladi, garchi u buni "qisqa" emas, balki "uzoq muddatli" etkazib bermaslik deb hisoblashi kerakligini aytdi.[22]

Robert J. Shapiro, tijorat kotibining iqtisodiy masalalar bo'yicha sobiq maslahatchisi va yuridik firmaning maslahatchisi, yalang'och shim kiyganligi uchun sudga murojaat qilgan[23] yalang'och qisqa sotish investorlarga 100 milliard dollarga tushgan va 1000 kompaniyani erga tushirgan deb da'vo qilmoqda.[12]

Richard Fuld Lehman Brothers moliya firmasining sobiq bosh direktori Lehman Brothers tomonidan bankrotlik to'g'risidagi ariza va AIGni nazorat qilish va hukumat islohotlari bo'yicha qo'mitasi oldida pul mablag'larini etkazib berishni tinglash paytida, ko'pgina omillar ishonch inqirozi va yalang'och qisqa sotish hujumlari, shu jumladan. yolg'on mish-mishlar bilan Bear Stearns va Lehman Brothersning ham qulashiga hissa qo'shdi.[24] Fuld qisqa sotuvchilar bilan ovora bo'lib, hatto ular bilan muomala qilgan Leman rahbarlarini lavozimidan tushirgan edi; u qisqa sotuvchilar va mish-mishlar Lemani tushirgan deb da'vo qilmoqda, garchi u bunga dalil bo'lmasa ham.[25] "Yalang'och qisqa sotish" Bear Stearns yoki Lehmanning qulashiga biron sabab bo'lganmi yoki yo'qligi masalasini o'rganib chiqqach, qimmatli qog'ozlar bo'yicha mutaxassislar "yalang'och qisqa sotuvlar" qulab tushgandan keyin sodir bo'lganligi va shu sababli hech qanday rol o'ynamaganliklari to'g'risida xulosaga kelishdi. unda. Uy qo'mitasi raisi Genri Vaksmanning ta'kidlashicha, qo'mita Lehmandan minglab sahifalar ichki hujjatlarni olgan va ushbu hujjatlar "muvaffaqiyatsizlik uchun javobgar bo'lmagan" kompaniya tasvirlangan.[25][26][27] 2008 yil iyul oyida AQShning Qimmatli qog'ozlar va birjalar bo'yicha komissiyasi raisi Kristofer Koks "moliyaviy masalalarda cheksiz yalang'och qisqa savdo" mavjud emasligini aytdi.[28]

Qo'shma Shtatlardagi qoidalar

1934 yildagi qimmatli qog'ozlar almashinuvi to'g'risidagi qonun

The 1934 yildagi qimmatli qog'ozlar almashinuvi to'g'risidagi qonun aktsiyalarni etkazib berishdan oldin ikki ish kunigacha hisob-kitob qilish muddatini belgilaydi, odatda "T + 2 etkazib berish ".

SHO qoidalari

SEC, shafqatsiz yalang'och qisqa sotishni kamaytirishga qaratilgan 2005 yil yanvar oyida SHO to'g'risidagi Nizomni qabul qildi etkazib bermaslik qimmatli qog'ozlar va vositachining etkazib berishga yo'l qo'ymaslik vaqtini cheklash orqali.[29] Birinchisiga murojaat qilganda, broker yoki diler qisqa muddatli buyurtmani avval qarz olmasdan yoki sotilayotgan aktsiyalarni aniqlamasdan qabul qilishi mumkin emasligini aytdi.[30] Qoidada quyidagi imtiyozlar mavjud edi:

- Broker yoki diler boshqa ro'yxatdan o'tgan broker yoki dilerdan qisqa muddatli savdo buyurtmasini qabul qiladi

- Halollik bilan, insof bilan bozor ishlab chiqarish

- Xaridor nomidan savdoni amalga oshiruvchi vositachi-diler 200-qoidaga binoan xavfsizlikka egalik qiladi deb hisoblanadi.[31] mijoz yoki broker-dilerning aybi bilan.[30]

Yetkazib berilmaganlarning ochiq holda o'tirishiga ruxsat beriladigan muddatni qisqartirish uchun, tartibga solish vositachilar-dilerlardan 13 ta ketma-ket hisob-kitob kuni davomida saqlanib qolgan pol qiymatli qog'ozlar bo'yicha ochiq etkazib berilmaydigan pozitsiyalarni yopishlarini talab qiladi.[29] SEC, SHO Nizomini tavsiflab, uzoq vaqt davomida saqlanib qolgan aktsiyalarni etkazib bermaslik "aktsiyalar bo'yicha hisob-kitoblar sodir bo'lganda etkazib berish bo'yicha katta majburiyatlarga olib kelishi mumkin" deb ta'kidladi.[29]

SHO reglamenti "Chekka xavfsizlik ro'yxati" ni ham yaratdi, unda har qanday aktsiyalar haqida xabar berilgan bo'lib, unda kompaniyaning umumiy aktsiyalarining 0,5% dan ortig'i besh kun davomida etkazib berilmadi. Ro'yxatda bir qator kompaniyalar paydo bo'ldi, shu jumladan Krispy Kreme, Marta Styuart Omnimedia va Delta havo liniyalari. The Yalang'och ahmoq, investitsiya veb-sayti, "aktsiyalar ushbu ro'yxatda paydo bo'lganda, bu" bu erda biron bir narsa noto'g'ri! "deb ko'rsatib, qizil bayroqni silkitishga o'xshaydi".[15] Shu bilan birga, SECning ta'kidlashicha, pollar ro'yxatida paydo bo'lish "shafqatsiz yalang'och qisqa muddatli sotuvlar yoki aktsiyalarda har qanday yo'l qo'yilmagan savdolar bo'lganligini anglatmaydi".[29]

2006 yil iyul oyida SEC qimmatli qog'ozlarni etkazib berishdagi nosozliklarni yanada kamaytirish uchun SHO reglamentiga o'zgartirish kiritishni taklif qildi.[32] SEC raisi Kristofer Koks "shafqatsiz yalang'och qisqa savdolarning jiddiy muammosi", bu kompaniyaning aktsiyalar narxini pasaytirish vositasi sifatida ishlatilishi mumkin "va SEC" ba'zi qimmatli qog'ozlar bozorida etkazib berilishining uzluksiz muvaffaqiyatsizligidan xavotirda " SHO Nizomidagi bo'shliqlarga ".[33]

Rivojlanishlar, 2007 yil

2007 yil iyun oyida SEC ularni olib tashlash uchun ovoz berdi boboning ta'minoti Reg SHO-dan oldin mavjud bo'lgan etkazib berilmaydigan holatlar reg SHO-dan ozod bo'lishiga imkon berdi. SEC raisi Kristofer Koks yalang'och qisqa sotishni "komissiya oldini olish va jazolashga majbur bo'lgan firibgarlik" deb atadi. SEC, shuningdek, variantlar uchun qoidadan ozod qilishni olib tashlashni ko'rib chiqayotganini aytdi bozor ishlab chiqaruvchilari.[34] Boboning ta'minotini olib tashlash va yalang'och shorting cheklovlari odatda tomonidan tasdiqlangan AQSh savdo palatasi.[35]

2008 yil mart oyida SEC raisi Kristofer Koks "Yalang'och" firibgarlikka qarshi qisqa savdo qoidasi "nomli nutq so'zladi va unda SECning yalang'och qisqa sotuvlarga qarshi yangi harakatlarini e'lon qildi.[36] Ushbu taklifga binoan, SEC qisqa muddatli savdolarni amalga oshirishdan oldin brokerlarni bila turib aldagan va etkazib berish sanasiga qadar qimmatli qog'ozlarni etkazib berolmaganlarga qarshi firibgarlik qoidasini yaratadi. Koksning ta'kidlashicha, ushbu taklif qisqa muddatli sotuvlar, xususan bozorda buzilishlar bilan bog'liq muammolarni hal qiladi kichik boshli aktsiyalar. Hatto tartibga solish mavjud bo'lgan taqdirda ham, SEC 2007 yilda yuzlab shikoyatlarni qisqa sotuvlar bilan bog'liq qonunbuzarliklar to'g'risida qabul qildi. SEC har kuni qo'llarini almashtirgan taxminan 1% aktsiyalar, taxminan $ 1 milliard, etkazib berishda muvaffaqiyatsizlikka uchragan deb taxmin qildi. SEC komissari Pol Atkins va Ketlin Keysi qatag'onni qo'llab-quvvatlashini bildirdi.[37][38]

2008 yil iyul oyining o'rtalarida SEC favqulodda choralarni e'lon qilib, yalang'och qisqa sotishni chekladi hukumat homiyligidagi korxonalar (GSE), masalan Fanni Mey va Freddi Mak, moliyaviy aktsiyalarning bozor o'zgaruvchanligini cheklash maqsadida.[39] Biroq, ushbu aktsiyalarga nisbatan ham, SEC ko'p o'tmay, bozor ishlab chiqaruvchilariga nisbatan istisno mavjudligini e'lon qildi.[40] SEC raisi Koks, favqulodda vaziyat buyrug'i "moliyaviy masalalarda cheklanmagan yalang'och qisqa sotuvga javob emas" deb ta'kidladi va "bu sodir bo'lmadi" dedi. Koksning so'zlariga ko'ra, "aksincha, bu juda zarur bo'lgan paytda bozor ishonchini tiklashga yordam beradigan profilaktika chorasi".[28] Tahlilchilar narx pufakchalarini yaratish ehtimoli haqida ogohlantirdilar.[40][41]

Favqulodda harakatlar qoidasi 2008 yil 12 avgustda tugagan.[42][43][44][45] Biroq, 2008 yil 17 sentyabrda SEC yalang'och shortikka qarshi yangi, yanada kengroq qoidalar chiqardi va "SEC shafqatsiz yalang'och qisqa sotuvlarga nisbatan toqat qilmasligi aniq". Yangi qoidalar orasida marketmeykerlarga bundan buyon istisno berilmaydi. Natijada, opsionlar market-meykerlariga bozorning barcha boshqa ishtirokchilari singari muomala qilinadi va samarali ravishda yalang'och qisqa sotish taqiqlanadi.[46]

2008 yil 4 noyabrda Janubiy Dakotadagi saylovchilar ushbu shtatdagi yalang'och qisqa sotuvni tugatish uchun "Janubiy Dakota kichik investorlarni himoya qilish to'g'risidagi qonun" byulleten tashabbusini ko'rib chiqdilar. Vashington va Nyu-York Qimmatli qog'ozlar sanoati va moliya bozorlari assotsiatsiyasi ushbu choralar ko'rilsa, qonuniy choralar ko'rishlarini aytdi.[47] Saylovchilar tashabbusni mag'lubiyatga uchratdilar.[48]

2009 yil iyul oyida SEC, ostida Wall Street Journal "kuchli siyosiy bosim" deb ta'riflanib, qisqa muddatli savdoni amalga oshirishda vositachilarni zudlik bilan sotib olish yoki qarz olishga majbur qiladigan vaqtinchalik qoidalarni doimiy ravishda amalga oshirdi.[49] SEC 2008 yil kuzidan beri shafqatsiz yalang'och qisqa sotuvlar 50% ga qisqartirilganligini va cheklangan ro'yxatdagi qimmatli qog'ozlar ("etkazib berolmayotgan" qimmatli qog'ozlar) soni 2008 yil iyul oyida 582 dan mart oyida 63 ga kamayganligini aytdi. 2009 yil.[50][51]

2010 yil yanvar oyida SEC raisi Meri Shapiro AQSh moliyaviy inqirozi bo'yicha tergov komissiyasi oldida guvohlik berib, qimmatli qog'ozlarni etkazib berolmaganligi 63,4 foizni tashkil etdi, doimiy va katta muvaffaqiyatsizliklar esa 80,5 foizga kamaydi.[3]

Qo'shma Shtatlar tashqarisidagi qoidalar

Bir nechta xalqaro birjalar aksiyalarni yalang'och qisqa muddatli sotish amaliyotini qisman yoki to'liq cheklab qo'ydi. Ular orasida Avstraliyaning ham bor Avstraliya qimmatli qog'ozlar birjasi,[52] Hindiston Qimmatli qog'ozlar va birja kengashi,[53] Niderlandiyaning Euronext Amsterdam,[54] Yaponiya Tokio fond birjasi,[55] va Shveytsariya SWX Shveytsariya birjasi.[56][57] Shuningdek, Ispaniyaning qimmatli qog'ozlar regulyatori CNMV.[58]

2007 yil mart oyida Hindistonning Qimmatli qog'ozlar va birjalar kengashi (SEBI) 2001 yilda qisqa muddatli sotuvlarga umuman ruxsat bermadi. Ketan Parekx ishi, Qo'shma Shtatlarda ishlab chiqilgan qoidalarga o'xshash qisqa muddatli sotuvni qayta tikladi. Ushbu qoida o'zgarishi bilan birgalikda SEBI barcha yalang'och qisqa sotishni taqiqladi.[59][60]

Yaponiyada yalang'och shortik taqiqlash 2008 yil 4 noyabrda boshlangan va dastlab 2009 yil iyulgacha davom etishi kerak edi, ammo o'sha yilning oktyabrigacha uzaytirildi.[61][62] Yaponiya Moliya Vazir, Shichi Nakagava "Biz zudlik bilan choralar ko'rmasak, Tokio fond bozori uchun xavfli bo'lishi mumkin deb o'ylardik (qisqa sotuvlar taqiqini ko'tarishga) qaror qildik." Nakagava Yaponiyaning Moliyaviy xizmatlar agentligi bilan birlashgan bo'lar edi Qimmatli qog'ozlar va birjalarni kuzatish komissiyasi va Tokio fond birjasi tomonidan Yaponiyaning aktsiyalarni qisqa muddatli sotish to'g'risidagi qoidalarini ilgari buzilganligini tekshirish. Keyinchalik taqiq 2010 yil oktyabrgacha uzaytirildi.[63]

The Singapur birjasi 2008 yil sentyabr oyida yalang'och qisqa sotuvlarni vaqtinchalik chora bilan jazolay boshladi. Ushbu dastlabki jarimalar kuniga 100 dollardan boshlandi. Noyabr oyida ular savdolarni yakunlamaganlik uchun jarimalarni oshirish rejalarini e'lon qilishdi. Yangi jarimalar o'z pozitsiyalarini yopolmagan treyderlarni kuniga 1000 dollardan boshlab jazolaydi. Shuningdek, birjaning sotib olish bozoridan o'z pozitsiyalarini qoplash uchun foydalana olmagan vositachilar uchun kuniga 5000 dollardan jarima solinishi mumkin. Singapur birjasi yalang'och qisqa sotuvlarga xos bo'lgan aktsiyalarni etkazib bermaslik bozor tartibiga tahdid solishini aytdi.[64]

2010 yil 18 mayda Germaniya moliya vaziri yevroda ko'rsatilgan davlat zayomlarini yalang'och qisqa muddatli sotish, ushbu zayomlarga asoslangan kredit svoplari va Germaniyaning o'nta etakchi moliya institutlaridagi aktsiyalar taqiqlanishini e'lon qildi. Ushbu taqiq o'sha tunda kuchga kirdi va 2011 yil 31 martda tugashiga to'g'ri keldi.[65][66] 28 may kuni Germaniyaning moliya bozori regulyatori BaFin ushbu taqiq doimiy bo'lishini e'lon qildi.[67] Taqiq 2010 yil 27-iyuldan kuchga kirdi.[68] Xalqaro Valyuta Jamg'armasi 2010 yil avgust oyida ushbu choralar bozorlarga to'sqinlik qilishga muvaffaq bo'lganligi haqida hisobot chiqardi. Unda aytilishicha, taqiq "maqsadli tashkilotlarning asosiy aktsiyalar narxlarini qo'llab-quvvatlash uchun nisbatan kam ish qildi, shu bilan birga likvidlik pasayib, o'zgaruvchanlik sezilarli darajada oshdi". XVJ aktsiyalarning narxi qisqarganligi sababli tushib ketganligi to'g'risida aniq dalillar yo'qligini aytdi.[69]

2011 yil avgust oyida Frantsiya, Italiya, Ispaniya, Belgiya va Janubiy Koreya moliyaviy zaxiralaridagi barcha qisqa sotuvlarni vaqtincha taqiqlashdi,[70] Germaniya esa evro hududi bo'ylab yalang'och qisqa sotuvni taqiqlashni talab qildi.[71]

Normativ-huquqiy hujjatlar

2005 yilda SEC xabar berdi Refco Refco qimmatli qog'ozlar birligiga qarshi qimmatli qog'ozlar savdosini buzganlik uchun Sedona aktsiyalarini qisqartirish bo'yicha majburlov choralarini ko'rish niyatida. SEC, Sedona aktsiyalarini qisqartirgan Amro International mijozining hisobvarag'i bilan ish olib borgan ikkita sobiq Refco brokerlari bilan bog'liq ma'lumotlarni qidirdi.[72] 2007 yilgacha hech qanday ayblov ilgari surilmagan edi.

2006 yil dekabr oyida SEC Gryphon Partners, a to'siq fondi, uchun ichki savdo va 35 ta kompaniyaning ro'yxatdan o'tmagan zaxiralarida bo'lgan quvurlarni o'z ichiga olgan yalang'och qisqa savdo. PIPE - bu "davlat aktsiyalariga xususiy sarmoyalar" bo'lib, kompaniyalar tomonidan naqd pul yig'ish uchun foydalaniladi. Yalang'och shortik Kanadada bo'lib o'tdi, o'sha paytda u qonuniy edi. Grifon ayblovlarni rad etdi.[73]

2007 yil mart oyida, Goldman Sachs SEC tomonidan mijozlarga aktsiyalarni ikkilamchi ommaviy savdolardan bir oz oldin noqonuniy ravishda sotishiga yo'l qo'ygani uchun 2 million dollar miqdorida jarima solindi. Yalang'och qisqa sotuvlar Goldman mijozlari tomonidan ishlatilgan. SEC Goldmanni ushbu mijozlarga aktsiyalarga egalik huquqini ta'minlamaganlikda aybladi. SEC raisi Koks "bu muhim voqea va bu bizning ushbu sohaga bo'lgan qiziqishimizni aks ettiradi" dedi.[74]

2007 yil iyul oyida, Piper Jaffray tomonidan 150 ming dollar miqdorida jarimaga tortilgan Nyu-York fond birjasi (NYSE). Piper 2005 yil yanvar oyidan may oyigacha qimmatli qog'ozlar savdosi qoidalarini buzgan, aksiyalarni qarz olmasdan sotgan, shuningdek «qisqa muddatli sotuvlarni o'z vaqtida qoplay olmagan», deb aytdi NYSE.[75] Ushbu jarima vaqtida NYSE etti tartibga soluvchi harakatlar bo'yicha yalang'och qisqa savdolar uchun 1,9 million dollardan ortiq jarimalar undirdi.[76]

Shuningdek, 2007 yil iyul oyida Amerika fond birjasi SHO qoidalarini buzganliklari uchun ikkita opsion market-meykeriga jarimaga tortildi. SBA Trading-ga 5 million dollar miqdorida sanktsiya berildi, va ALA Trading-ga 3 million dollar miqdorida jarima solindi, bu esa daromadning kamsitilishini o'z ichiga oladi. Ikkala firma va ularning direktorlari birja bilan assotsiatsiyadan besh yilga chetlashtirildi. Birjaning ta'kidlashicha, firmalar Regga imtiyozdan foydalangan. Variantlar uchun SHO bozor ishlab chiqaruvchilari "yalang'och qisqa sotish bilan yo'l qo'ymaslik".[77][78][79]

2007 yil oktyabr oyida SEC Nyu-York to'siq fondining maslahatchisi Sandell Asset Management Corp. va firmaning uchta rahbariga, boshqa narsalar qatori, qarz olish uchun aktsiyalarni joylashtirmasdan aktsiyalarni qisqartirganligi uchun ayblovlarni hal qildi. Jami 8 million dollarlik jarimalar qo'llanildi va firma ayblovlarni na tan oldi va na rad etdi.[80]

2008 yil oktyabr oyida Lehman Brothers Inc. tomonidan 250 ming dollar miqdorida jarimaga tortildi Moliya sanoatini tartibga solish organi (FINRA) qisqa muddatli sotuvlarga bo'lgan mulk huquqini tegishli ravishda rasmiylashtirmaganligi va aktsiyalarning hisob-kitob sanasiga qadar mavjud bo'lishi to'g'risida tasdiqlangan deklaratsiyani izohlamaganligi uchun.[81]

2010 yil aprel oyida Goldman Sachs SECning 2008 yil dekabr oyi boshidan 2009 yil yanvar oyining o'rtalariga qadar 86 ta qisqa sotuvni "taxminiy" (sic) bilan amalga oshirmaganligi va muvaffaqiyatsizliklarning oldini olish uchun etarli nazoratni o'rnatmaganligi haqidagi ayblovlarini qondirish uchun $ 450,000 to'lagan. . Kompaniya hech qanday aybni tan olmadi va rad etdi.[82]

2012 yil may oyida Goldman uchun yuristlar tasodifan yalang'och qisqa sotish bilan bog'liq ichki munozaralarni buzadigan hujjatlarni rasmiylashtirdilar. "Muvofiqlik zonasini siking - protseduralar, sxemalar" Rolling Stone jurnali "Merrill Lynch Professional Clearing Corp" kompaniyasining sobiq prezidenti Piter Melzning so'zlarini keltiradi hujjatda.[83]

Sud jarayoni va DTCC

The Depozitariy ishonchli va kliring korporatsiyasi (DTCC) tomonidan tanqid qilingan Wall Street Journal yalang'och qisqa sotish uchun uning yondashuv uchun.[5][84] DTCC yalang'och qisqa sotuvda ishtirok etganligi sababli sudga berildi va DTCCning ehtimoliy ishtiroki masalasi senator tomonidan ko'rib chiqildi Robert Bennet va NASAA tomonidan muhokama qilingan va maqolalarida Wall Street Journal va Euromoney.[85] Noqonuniy yalang'och shorting sodir bo'lishi haqida hech qanday nizo yo'q;[5][86] munozarali narsa - bu qancha sodir bo'lganligi va DTCC qay darajada aybdor.[5][87] Qimmatbaho qog'ozlar tushgan ba'zi kompaniyalar DTCCni tizim sodir bo'layotganida aybdor deb bilishadi va DTCC bu muammoga ko'z yumadi.[5] DTCC bosh vakili Stuart Goldstayn haligacha hal qilinmayotgan savdo-sotiqlarga ishora qilib: "Biz hech qanday muammo yo'q deb aytmayapmiz, ammo osmon qulab tushishini taxmin qilish biroz haddan oshgan bo'lishi mumkin", dedi.[88][89] 2007 yil iyul oyida senator Bennett bu haqda taklif qildi AQSh Senati DTCC va yalang'och qisqa sotish bilan bog'liq ayblovlar "etarlicha jiddiy" ekanligi, ular ustidan DTCC mutasaddilari bilan eshitishlari kerakligini aytdi. Senatning bank qo'mitasi va bank qo'mitasi raisi Kristofer Dodd bunday tinglovni o'tkazishga tayyorligini bildirdi.[90]

Tanqidchilar, shuningdek, DTCC yalang'och shorting qaerda bo'lib o'tishi haqida ma'lumot berib, juda maxfiy bo'lishgan.[5] DTCCga qarshi ochilgan yalang'och qisqa sotish bo'yicha o'nta da'vo qaytarib olindi yoki 2005 yil may oyiga qadar ishdan bo'shatildi.[91]

Electronic Trading Group tomonidan Wall Street-dagi asosiy vositachilarning nomini olgan da'vo 2006 yil aprel oyida berilgan va 2007 yil dekabrida ishdan bo'shatilgan.[92][93]

2006 va 2007 yillarda chiqarilgan ikkita alohida sud jarayoni NovaStar Financial, Inc. aktsiyadorlar va Overstock.com, sudlanuvchi deb nomlangan o'nta Wall Street bosh brokerlari. Ular yalang'och qisqa sotuvga yo'l qo'yib, kompaniyalar aktsiyalarini manipulyatsiya qilish sxemasini da'vo qilishdi.[94] Overstokning da'vosini rad etish to'g'risidagi ariza 2007 yil iyul oyida rad etilgan.[95][96]

Pet Quarters Inc kompaniyasining DTCC-ga qarshi da'vosi Arkanzas shtatidagi federal sud tomonidan rad etildi va 2009 yil mart oyida Sakkizinchi tuman apellyatsiya sudi tomonidan qo'llab-quvvatlandi.[97] Pet Quartersning ta'kidlashicha, Depozitariy Trust & Clearing Corp.ning aktsiyadorlik qarzlari dasturi mavjud bo'lmagan yoki xayoliy aktsiyalar va kompaniya aktsiyalarining noqonuniy ravishda qisqa muddatli sotilishiga hissa qo'shgan. Sud qaroriga binoan: "Qisqacha aytganda, Pet Quarters tomonidan etkazilgan zararning barchasi, sudlanuvchilar tomonidan dasturning Komissiya tomonidan tasdiqlangan qoidalariga muvofiq amalga oshirilgan tadbirlar yoki bayonotlar tufayli kelib chiqadi. Biz xulosa qilamizki, tuman sudi shikoyatni rad etishda xato qilmagan. imtiyoz asosida ". Pet Quartersning shikoyati Whistler Investments Inc. va Nanopierce Technologies Inc tomonidan olib borilgan DTCCga qarshi da'volar bilan deyarli bir xil edi. Shuningdek, sudlar DTCC aktsiyadorlik qarz olish dasturiga qarshi chiqishdi va rad etildi.[98]

Tadqiqotlar

2007 yil aprel oyida nashr etilgan ikkita SEC xodimlari iqtisodchilarining dastlabki ommaviy takliflar savdosini o'rganish shuni ko'rsatdiki, haddan tashqari ko'p miqdordagi etkazib berish yalang'och qisqa sotish bilan bog'liq emas. Tadqiqot mualliflarining ta'kidlashlaricha, maqoladagi topilmalar IPO savdosiga tegishli bo'lsa-da, "Ushbu maqolada keltirilgan natijalar, shuningdek, qisqa sotuvlar roli atrofidagi jamoatchilik muhokamasini bildiradi va narxlarning shakllanishida o'z samarasini bermayapti".[99]

Aksincha, 2004 yilda Lesli Boni tomonidan o'tkazilgan tadqiqotda "etkazib berishning strategik nosozliklari" va aktsiyalarni qarzga olish narxi o'rtasidagi o'zaro bog'liqlik aniqlandi. "AQSh aktsiyalarining kesma kesimining noyob ma'lumotlar to'plami" ni ko'rib chiqqan gazeta, Richard Evans, Kris Geczi, Devid Musto va Adam Ridga strategik etkazib berishning dastlabki tan olinmaganligini,[100][101] va "bozor ishlab chiqaruvchilari qarz olish xarajatlari katta bo'lganida aktsiyalarni strategik ravishda etkazib bermasliklari" haqidagi gipotezalariga mos keladigan dalillarni taqdim etish uchun uni ko'rib chiqdilar. Autore, Boulton va Braga-Alves tomonidan olib borilgan tadqiqotlar natijasida 2005 yildan 2008 yilgacha etkazib berishdagi nosozliklar atrofida aktsiyalarning rentabelligi o'rganildi va etkazib berishdagi nosozliklar va qarz olish xarajatlari o'rtasidagi ijobiy bog'liqlikka mos keladigan dalillar topildi.

Market Regulation Services Inc tomonidan 2007 yil aprel oyida Kanada bozorini tartibga soluvchilar uchun o'tkazilgan tadqiqot natijalariga ko'ra, qimmatli qog'ozlarni etkazib bermaslik Kanada bozorida muhim muammo emas edi, "Qimmatli qog'ozlarni sotish natijasida muvaffaqiyatsizliklarning 6 foizidan kamrog'i qisqa muddatli savdolarni o'z ichiga oladi". va "qisqa sotuvlar bilan bog'liq bo'lgan muvaffaqiyatsizliklar umumiy qisqa sotuvlarning atigi 0,07% ini tashkil qilishi taxmin qilinmoqda.[102]

2009 yil iyun oyida chiqarilgan hukumatning hisobdorligi idorasida o'tkazilgan tadqiqotlar shuni ko'rsatdiki, so'nggi SEC qoidalari shafqatsiz qisqa sotishni kamaytirgan, ammo SEC vositachilik sohasiga aniqroq rahbarlik qilishi kerak.[103]

The Moliyaviy inqirozni tekshirish bo'yicha komissiya Kongress tomonidan 2008 yildagi moliyaviy inqirozni tekshirish uchun tayinlangan, o'z xulosalarida moliyaviy zaxiralarni yalang'och taqish yoki qisqa muddatli sotish to'g'risida hech qanday ma'lumot bermaydi.[104]

Journal of Financial Economics jurnalida 2014 yilda chop etilgan natijalarni o'rganish natijasida "2008 yilgi moliyaviy inqiroz paytida FTDlar narxlarning buzilishiga yoki moliyaviy firmalarning ishdan chiqishiga sabab bo'lganligi" to'g'risida hech qanday dalil topilmadi. Tadqiqotchilar Nyu-York fond birjasining 2005 yildan 2008 yilgacha bo'lgan 42 oylik davridagi 1492 dona aktsiyalarini o'rganib chiqdilar va "ko'proq FTDlar yuqori likvidlik va narxlanish samaradorligini keltirib chiqaradi va ularning ta'siri bizning etkazib beriladigan qisqa sotuvlarimizning bahosiga o'xshashdir".[11][105][106]

Ommaviy axborot vositalarida yoritish

Ba'zi jurnalistlar yalang'och qisqa sotishdan xavotir bildirishdi, boshqalari esa yalang'och qisqa savdo zararli emas va uning tarqalishi o'z kompaniyalari bilan bo'lgan ichki muammolarda tashqi kuchlarni ayblashni istagan korporativ mansabdorlar tomonidan bo'rttirilgan deb ta'kidlamoqda.[107] Boshqalar yalang'och qisqa sotishni chalkash yoki g'alati savdo shakli sifatida muhokama qilishdi.[108]

2007 yil iyun oyida Universal Express aktsiyalarini yalang'och ravishda qisqartirishni talab qilgan, federal sud sudyasi tomonidan qimmatli qog'ozlar to'g'risidagi qonunlarni buzganligi uchun sanktsiyalangan.[109] Bosh direktor Richard Altomarega qarshi sud qaroriga ishora qilib, Nyu-York Tayms sharhlovchi Floyd Norris "Altomarening fikriga ko'ra, sudyani bezovta qilgan masalalar ahamiyatsiz. Uzoq va qisqa, bu yalang'och qisqa belgi ishi. Yoki bu SEC tomonidan to'xtash uchun uzoq vaqt ketishi mumkinligi isbotidir. firibgarlik. "[110] Universal Express kompaniyasining ta'kidlashicha, 6000 ta kichik kompaniyalar yalang'och kalta shim kiygan holda ishdan chiqarildi, bu kompaniya "SEC buni e'tiborsiz qoldirdi va rad etdi".[111]

SEC tomonidan 2008 yil iyul oyida favqulodda holatlar to'g'risidagi buyruqni ko'rib chiqish, Barronniki "tahririyatda shunday dedi:" Agentlik va uning missiyasi bilan bog'liq har qanday haqiqiy muammolarni hal qilish o'rniga, Koks va uning hamkasblari gazetani silkitib, yalang'och qisqa sotuvlarning hayoliy pashshasini silkitib qo'yishdi. Bu katta shovqin tug'dirdi, ammo o'lik yo'q xato. "[14] Xolman Jenkins Wall Street Journal buyruq "ramziy ishonchni kuchaytirish bo'yicha mashq" ekanligini va yalang'och shortik "iblis nazariyasi" obunachilaridan tashqari texnik muammolarni o'z ichiga olganligini aytdi.[13] Iqtisodchi SEC tomonidan o'tkazilgan tadqiqotni eslatib, "noto'g'ri maqsadni tanlagan" Arturo Bris shveytsariyaliklar Xalqaro menejmentni rivojlantirish instituti 19 moliyaviy aktsiyalar bilan savdo qilish samarasiz bo'lib qolganligini aniqlagan.[112] The Vashington Post SECning "kechiktirilgan va'dalar, qarzga olingan vaqt, xiralashgan hujjatlar va tirnoqlarni tishlash kabi g'azablangan soya dunyosini, odatda kompaniyaning pasayishi atrofida aylanib yuradigan bir necha yuqori keskinlik kunlarida siqib qo'yilgan" g'ayritabiiy soya dunyosini hal qilish to'g'risida qarorini ma'qullashini bildirdi.[113] The Los Anjeles Tayms yalang'och qisqa sotish amaliyotini "himoya qilish qiyin" deb atadi va o'tgan vaqt o'tganligini ta'kidlab, SEC bozor manipulyatsiyasini hal qilishga kirishdi.[114]

The Wall Street Journal 2008 yil iyul oyida tahririyatda "Beltway neft barrellari va aktsiyalarning narxlarini belgilash mexanizmlarini shubha ostiga qo'yib, messenjerni otib tashlamoqda" deb aytdi. But it said the emergency order to bar naked short selling "won't do much harm", and said "Critics might say it's a solution to a nonproblem, but the SEC doesn't claim to be solving a problem. The Commission's move is intended to prevent even the possibility that an unscrupulous short seller could drive down the shares of a financial firm with a flood of sell orders that aren't backed by an actual ability to deliver the shares to buyers."[115]

In an article in March 2009 Bloomberg News Service said that the Lehman Brothers bankruptcy may have been prevented by curbs on naked shorting. "..as many as 32.8 million shares in the company were sold and not delivered to buyers on time as of Sept. 11, according to data compiled by the Securities and Exchange Commission.."[116]

2009 yil may oyida Nyu-York Tayms chief financial correspondent Floyd Norris reported that naked shorting is "almost gone". He said that delivery failures, where they occur, are quickly corrected.[117]

In an article published in October 2009, Rolling Stone yozuvchi Mett Taibbi contended that Bear Stearns va Lehman birodarlar were flooded with "counterfeit stock" that helped kill both companies. Taibbi said that the two firms got a "push" into extinction from "a flat-out counterfeiting scheme called naked short-selling".[118] During a May 2010 discussion on the inclusion of "counterfeiting" in the charges filed against Icelandic bankers, the host Maks Keyzer speculated that the charge might refer to naked short selling because "naked short-selling is the same as counterfeiting, in that it is selling something that doesn't exist."[119] A 2014 study of fails to deliver, published in the Moliyaviy iqtisodiyot jurnali, found no evidence that fails contributed to "price distortions or the failure of financial firms during the 2008 financial crisis".[11]

Shuningdek qarang

Adabiyotlar

- ^ Knepper, Zachary T (2004). "Future-Priced Convertible Securities & The Outlook For "Death-Spiral" Securities-Fraud Litigation" (pdf). Bepress Legal Repository. Berkeley Electronic Press. p. 15.

- ^ a b SEC Takes Steps to Curtail Abusive Short Sales and Increase Market Transparency, Securities and Exchange Commission, July 27, 2009

- ^ a b "Testimony of Mary Schapiro, Financial Crisis Inquiry Commission" (PDF). Financial Crisis Inquiry Commission. Jan 14, 2010. p. 22. Olingan 16 aprel 2011.

- ^ a b v d e "Key Points About Regulation SHO". Qimmatli qog'ozlar va birja komissiyasi. 2005 yil 11 aprel. Olingan 2008-10-19.

- ^ a b v d e f g h Emshwiller, John R. & Scannell, Kara (July 5, 2007). "Blame the 'Stock Vault'?". The Wall Street Journal.

- ^ a b Ellis, David (September 17, 2008). "SEC puts 'naked' short sellers on notice". CNN. Olingan 2008-09-23.

- ^ a b "Division of Market Regulation: Responses to Frequently Asked Questions Concerning Regulation SHO". Qimmatli qog'ozlar va birja komissiyasi. Olingan 2008-10-19.

- ^ "Naked short sales hint fraud in bringing down Lehman". Business Standard India. 2009 yil 20 mart.

- ^ "Searching for the naked truth", Iqtisodchi, Aug 17, 2008

- ^ a b v Gordon, Marcy (September 18, 2008). "New SEC Rules Target 'Naked' Short-Selling". Associated Press.

- ^ a b v Fotak, Veljko; Raman, Vikas; Yadav, Pradeep K. (2014). "Fails-to-deliver, short selling, and market quality" (PDF). Moliyaviy iqtisodiyot jurnali. 114 (3): 493–516. doi:10.1016/j.jfineco.2014.07.012.

- ^ a b Kadlec, Daniel (9 November 2005). "Watch Out, They Bite!". Vaqt.

- ^ a b Jenkins, Holman (2008-07-23). "Washington (heart) Bank Investors". The Wall Street Journal.

- ^ a b Thomas G. Donlan (July 28, 2008). "Swatting an Imaginary Fly". Barron jurnali.

- ^ a b v d "The Naked Truth on Illegal Shorting". fool.com. Arxivlandi asl nusxasi 2008-03-07 da. Olingan 2008-03-12.

- ^ a b "Fails-to-Deliver Data". SEC. Olingan 2008-03-12.

- ^ "SEC.gov - Frequently Requested FOIA Document: Fails-to-Deliver Data".

- ^ "The SEC finally steps in; As other regulators hustle to address the economy, the Securities and Exchange Commission needs to better enforce laws already on its books". Los Anjeles Tayms. July 17, 2008.

- ^ a b "Regulators Say REG SHO is Working". Depository Trust and Clearing Corporation (DTCC). 2006 yil 24 yanvar. Olingan 2008-03-12.

- ^ "SEC Issues New Rules to Protect Investors Against Naked Short Selling Abuses", Press release, Securities and Exchange Commission, September 17, 2008

- ^ "Naked Short Selling Is One Problem a Slumping Market Shouldn't Have". Olingan 23 iyul 2012.

- ^ "Naked Truth Dressed to Baffle". thestreet.com. 2005 yil 29 avgust. Olingan 2008-04-03.

- ^ Barr, Alistair (June 14, 2006). "'Naked' short selling is center of looming legal battle; Companies on the defensive seize upon an aggressive form of shorting". MarketWatch.

- ^ "Committee to Hold Hearings on Collapse of Lehman Brothers and AIG" Arxivlandi 2008-10-14 da Orqaga qaytish mashinasi, October 03, 2008 testimony of Richard Fuld Arxivlandi 2009-08-26 da Orqaga qaytish mashinasi

- ^ a b Moore, Heidi N. (2008-10-07), "Dick Fuld's Vendetta Against Short-Sellers—and Goldman Sachs", Deal Journal (Wall Street Journal Blogs)

- ^ Smith, Aaron (October 6, 2008). "Fuld blames 'crisis of confidence'". CNN. Olingan 19 may, 2010.

- ^ "HITC Business - News".

- ^ a b Cox, Christopher (2008-07-18). "Public Statement by SEC Chairman: Naked Short Selling Is One Problem a Slumping Market Shouldn't Have". Qimmatli qog'ozlar va birja komissiyasi. Olingan 2009-08-23.

- ^ a b v d "Key Points About Regulation SHO", Security and Exchange Commission

- ^ a b Legal Information Institute - Cornell Law. "17 CFR 242.203 - Borrowing and delivery requirements". Arxivlandi asl nusxasi on 2019-01-25.

- ^ University of Cincinnati College of Law. "Securities Lawyer's Deskbook, Rule 200".

- ^ Amerika Qo'shma Shtatlarining qimmatli qog'ozlar va birja komissiyasi. "Proposed SEC 17 CFR PART 242 (Release No. 34-54154; File No. S7-12-06) RIN 3235-AJ57 Amendments to Regulation SHO" (PDF).

- ^ Cox, Christopher (July 12, 2006). "Opening Statements at the US Securities and Exchange Commission Open Meeting".

- ^ Norris, Floyd (June 14, 2007). "S.E.C. Ends Decades-Old Price Limits on Short Selling". The New York Times.

- ^ "NASDAQ's Homepage for Retail Investors".

- ^ Video Kristofer Koks, 2008 yil mart

- ^ Judith A. Burns, "SEC Proposes Teeth for Short-Selling Rules", Wall Street Journal, 2008 yil 5 mart

- ^ "SEC proposes tougher 'naked' short selling rules", March 4, 2008, Reuters

- ^ Westbrook, Jesse (July 15, 2008). "SEC to Limit Short Sales of Fannie, Freddie, Brokers". Bloomberg.com. Olingan 2008-07-15.

- ^ a b Ivy Schmerken, "SEC Short Sale Rule Could Create a Bubble in Financial Stocks", Wall Street & Technology, July 20, 2008

- ^ Antilla, Susan (August 1, 2008). "Short Sellers in Stock Cop's Sights". Bloomberg.

- ^ Norris, Floyd (August 12, 2008). "Did It Help to Curb Short Sales?". Nyu-York Tayms.

- ^ Gordon, Marcy (August 13, 2008). "SEC's ban on short-selling Fannie, Freddie ends". Associated Press.

- ^ Petruno, Tom (August 13, 2008). "Short sellers pare bets on financials". Los Anjeles Tayms.

- ^ Krantz, Matt (August 13, 2008). "Financial stocks suffer after protection ends". USA Today.

- ^ "SEC Issues New Rules to Protect Investors Against Naked Short Selling Abuses", Securities and Exchange Commission, September 17, 2008

- ^ Sara Hansard, "SIFMA to sue if short-sale vote wins; Naked short selling on South Dakota ballot, Investitsiya yangiliklari, November 2, 2008

- ^ Aaron Siegel (November 5, 2008). "Naked short-selling ban nixed in S. Dakota". Investitsiya yangiliklari.

- ^ Lynch, Sarah N. (2009-07-27). "SEC to Limit 'Naked' Short-Selling". The Wall Street Journal. Olingan 2009-07-27.

- ^ "SEC Takes Steps to Curtail Abusive Short Sales and Increase Market Transparency". Qimmatli qog'ozlar va birja komissiyasi. 2009-07-24. Olingan 2009-07-28.

- ^ News, BBC. "US rules on abusive short selling". bbc.co.uk. Arxivlandi asl nusxasi on July 31, 2009. Olingan 2009-07-27.

- ^ "ASX ban on short selling is indefinite". Sidney Morning Herald. 3 oktyabr 2008 yil. Arxivlangan asl nusxasi 2008 yil 5 oktyabrda.

- ^ "Sebi bans overseas short-selling". The Wall Street Journal. October 28, 2008.

- ^ "Dutch invented short selling in 1609". 2008-09-22. Arxivlandi asl nusxasi 2010-12-02 kunlari. Olingan 2015-01-26.

- ^ Nakamichi, Takashi; Tomisawa, Ayai (October 28, 2008). "Japan Cracks Down on Naked Short Selling". Wall Street Journal.

- ^ "More countries put bans on short selling". Reuters. September 19, 2008.

- ^ Saltmarsh, Matthew (September 21, 2008). "More regulators move to curb short-selling".

- ^ Ashurst Madrid (September–October 2008), Short selling restrictions and disclosure obligations in Spain (restrictions adopted on 22 September 2008)

- ^ "What is short selling?". Hindlarning biznes yo'nalishi. December 23, 2007.

- ^ "Sebi allows all to sell short". Financial Express. March 22, 2007.[doimiy o'lik havola ]

- ^ Tomoko Yamazaki (May 18, 2009). "TCI Cuts $1 Billion of Japanese Short Stock Positions". Bloomberg.

- ^ "Japan Extends Curbs on Short-Selling Until Oct. 31 (Correct)". Bloomberg. 2009 yil 24-iyul.

- ^ "Japan to extend naked short selling ban to Oct." July 26, 2010. Reuters.

- ^ Goh Eng Yeow (November 16, 2008). "SGX to build up penalties for 'naked' short-selling". Bo'g'ozlar vaqti.

- ^ Kirschbaum, Erik & Torchia, Andrew (May 18, 2010). "Germany bans naked short-selling". Reuters.

- ^ BBC News (May 18, 2010). "Euro drops to new four-year low against US dollar". BBC yangiliklari.

- ^ "Germany to permanently ban some short selling: Bafin'". Reuters. Reuters. 2010 yil 28 may.

- ^ Naked Short-Selling Ban Coming into Force in Germany, July 26, 2010. CNBC.com.

- ^ Buergin, Rainer (August 17, 2010). "Merkel's 'Distortive' Short-Selling Ban Failed to Achieve Aims, IMF Says". Bloomberg.

- ^ de Clercq, Geert; Day, Paul (11 August 2011), WRAPUP 7-Europe curbs short-selling as credit markets swoon, Reuters

- ^ "Markets up on short-selling ban", Irish Times, 12 August 2012

- ^ "More woes for Refco, execs: Newspapers say creditors eye over $1B insiders made from stock, while SEC probes 'naked shorting'". CNN/Money. 2005 yil 20 oktyabr. Olingan 19 may, 2010.

- ^ "SEC Complaint against Gryphon Partners" (PDF). 2006 yil 12-dekabr.

- ^ Webster, Ben (March 15, 2007). "Goldman Sachs fined $2m over short-selling". TimesOnline. London. AP. Olingan 19 may, 2010.

- ^ "Monthly Disciplinary Actions – July 2007 " Arxivlandi 2013-03-25 da Orqaga qaytish mashinasi, NYSE Regulation, July 11, 2007

- ^ Edgar Ortega, "Piper Fined by the NYSE Over Short-Sale Violations", Bloomberg yangiliklari, July 11, 2007

- ^ "NYSE: NYSE MKT" (PDF).

- ^ "NYSE: NYSE MKT" (PDF).

- ^ "NYSE: NYSE MKT".

- ^ "SEC Charges New York Hedge Fund Adviser With Short Sale Violations in Connection With Hibernia-Capital One Merger", SEC Press Release, October 10, 2007

- ^ Heidi N. Moore, "We See Dead People: $250K Fine for Lehman Short-Sales", Wall Street Journal, October 22, 2008.

- ^ Marcy Gordon (AP), "Goldman Sachs settles short-sales allegations", USA Today, 5 April 2010.

- ^ Taibbi, Matt (15 May 2012). "Taibbi: Goldman and 'Naked Short Selling'". Rolling Stone jurnali. Arxivlandi asl nusxasi 2014 yil 26 iyunda.

- ^ "DTCC response to Wall Street Journal Article" Arxivlandi 2009-03-02 da Orqaga qaytish mashinasi, Press release, July 6, 2007

- ^ "Naked shorting: The curious incident of the shares that didn't exist", April 2005

- ^ Whitehouse, Kaja (2008-11-05). "Drop in naked shorts". Nyu-York Post.

In some cases, [naked short selling] may be perfectly legal, but usually it's not. (...) efforts to take more serious actions against short selling continued yesterday (...)

- ^ James W. Christian, Robert Shapiro & John-Paul Whalen (2006). "Naked Short Selling: How Exposed Are Investors?" (PDF). Xyuston qonuni sharhi. Olingan 2007-03-25.

- ^ Drummond, Bob (August 4, 2006). "Naked Short Sellers Hurt Companies With Stock They Don't Have". Bloomberg.com. Arxivlandi asl nusxasi 2008 yil 6-yanvarda. Olingan 2007-12-25.

- ^ "DTCC Chief Spokesperson Denies Existence of Lawsuit". financialwire.net. May 11, 2004. Archived from asl nusxasi 2007 yil 5-noyabrda. Olingan 2007-12-25.

- ^ "Senator Bennett Discusses Naked Short Selling on the Senate Floor" Arxivlandi 2008-02-27 da Orqaga qaytish mashinasi, website of Senator Bennett, July 20, 2007, accessed 2009-02-21

- ^ "Nevada Court Dismisses Nanopierce Lawsuit Against DTCC On Naked Short Selling". Depository Trust Clearing Corporation. May 2005. Arxivlangan asl nusxasi on December 7, 2006. Olingan 2007-02-05.

- ^ Moyer, Liz (2006-04-13). "Naked Shorts". Forbes. Olingan 2007-10-10.

- ^ "US Judge Dismisses Naked Short Selling Suit Vs. Brokers", Dow Jones News Service, Dec. 20, 2007

- ^ "Naked Short Victim Strikes Back". Forbes. 2007 yil 2 fevral. Olingan 2007-10-10.

- ^ Moyer, Liz (July 18, 2007). "Naked Shorting Case Gains Traction". Forbes.

- ^ "Overstock Shares Rise on Court Ruling in Broker Suit", Bloomberg yangiliklari, July 18, 2007

- ^ Pet Quarters, Inc. v. Depository Trust and Clearing Corp.--- F.3d ----, 2009 WL 579270 C.A.8 (Ark.),2009.

- ^ "Court Rules Against Company Claiming Illegal Short Selling" by Carol Remond, Dow Jones News Service, March 11, 2009

- ^ Edwards, Amy K. & Weiss Hanley, Kathleen (April 18, 2007). "Short Selling and Failures to Deliver in Initial Public Offerings". SSRN 981242.

- ^ Evans, Richard; Geczy, Christopher; Musto, David; Reed, Adam. "Failure is an Option".

- ^ Evans, Richard; Geczy, Christopher; Musto, David; Reed, Adam. "Failure is an Option: Impediments to Short Selling and Options Prices". Moliyaviy tadqiqotlar sharhi. 22: 1955–1980 – via Oxford Academic.

- ^ Langton, James (April 15, 2007). "No evidence of excessive failed trades on Canadian marketplaces: study". Investment Executive.

- ^ Gordon, Marcy (2009-06-03). "Guidance on short-selling needed: GAO". Associated Press.

- ^ FCIC Reports

- ^ What Caused 2008 Financial Crisis Cityam.com

- ^ "Short sellers not to blame for 2008 financial crisis, study finds - University at Buffalo".

- ^ Holman, Jenkins (April 12, 2006). "Do Nudists Run Wall Street?". Wall Street Journal. Olingan 2008-03-16.

- ^ Alex Blumberg (editor),"Catch It This Weekend: 'Naked Short Selling'", NPR, September 12, 2006

- ^ Norris, Floyd (June 23, 2007). "S.E.C. Requests Receiver for Universal Express". The New York Times. Olingan 19 may, 2010.

- ^ Floyd Norris, "A Sad Tale of Fictional SEC Filings", The New York Times, June 22, 2007

- ^ "Universal Express statement" (pdf), June 28, 2007 (archived 2009)

- ^ "Phantom menace". Iqtisodchi. 2008 yil 14-avgust.

- ^ "'Naked Shorting': Far More Dangerous Than Sexy". Washington Post. 2008 yil 16-iyul. Olingan 19 may, 2010.

- ^ "SEC muscle, finally". Los Anjeles Tayms. 2008 yil 17-iyul. Olingan 19 may, 2010.

- ^ "Who's Partying Naked?". The Wall Street Journal. July 18, 2008.

- ^ "Naked Short Sales Hint Fraud in Bringing Down Lehman (Update1)". Bloomberg. March 19, 2009.

- ^ Norris, Floyd (2009-05-01). "Goodbye to Naked Shorting". The New York Times. Olingan 2009-05-01.

- ^ Taibbi, Matt (Oktyabr 2009). "Wall Street's Naked Swindle". Rolling Stone. pp. 50–59. Olingan 2009-10-15. Cf. p.53: "But the most damning thing the attack on Bear had in common with these earlier manipulations was the employment of a type of counterfeiting scheme called naked short-selling. From the moment the confidential meeting at the Fed ended on March 11th, Bear became the target of this ostensibly illegal practice – and the companies widely rumored to be behind the assault were in that room."

- ^ "Max Keiser, Truth About Markets, May 15, 2010, minute 12.15".

Tashqi havolalar

- Short Selling FAQ: Securities and Exchange Commission

- Naked Short Selling FAQ: Depository Trust and Clearing Corp.

- NYSE's Regulation SHO threshold security list

- NASDAQ's Regulation SHO threshold security list

- SEC stock delivery failures charted.

- In pursuit of the Naked Short in New York University Journal of Law and Business[doimiy o'lik havola ]