Moliyalashtirish - Financialization - Wikipedia

Moliyalashtirish (yoki Moliyalashtirish yilda Britaniya ingliz tili ) ba'zan rivojlanishini tavsiflash uchun ishlatiladigan atama moliyaviy kapitalizm 1980 yildan hozirgi kungacha bo'lgan davrda qarzning kapitalga nisbati ortdi va moliyaviy xizmatlar ning ortib borayotgan ulushini hisobga olgan milliy daromad boshqa tarmoqlarga nisbatan.

Moliyalashtirish vositachilik orqali almashinuvni osonlashtiradigan iqtisodiy jarayonni tavsiflaydi moliyaviy vositalar. Moliyalashtirish real tovarlarga, xizmatlarga va xatarlarga osonlikcha almashinishga imkon berishi mumkin valyuta va shu tariqa odamlar uchun osonroq qilish ratsionalizatsiya qilish ularning aktivlari va daromadlari oqimlari.

Muayyan akademik yondashuvlar

Muayyan jihatlar va talqinlarga e'tibor qaratadigan turli xil ta'riflar ishlatilgan:

- Greta Krippner Michigan universiteti moliyaviylashtirish "qolipga" tegishli ekanligini yozadi to'planish unda foyda savdo qilish orqali emas, balki tobora ko'proq moliyaviy kanallar orqali amalga oshiriladi tovar ishlab chiqarish. "2005 yilgi kitobning kirish qismida Moliyalashtirish va jahon iqtisodiyoti, muharrir Jerald A.Epshteynning yozishicha, ba'zi olimlar ushbu atamani ancha torroq ishlatishni talab qilishgan: aktsiyadorlarning qiymati rejimi sifatida Korporativ boshqaruv yoki o'sib borayotgan ustunligi kapital bozori bank asosidagi moliyaviy tizimlar ustidan moliyaviy tizimlar. Pyer-Iv Gomes va Garri Korin, 2008 yilgi kitoblarida Tadbirkorlar va demokratiya: Korporativ boshqaruvning siyosiy nazariyasi, yirik korporatsiyalarning korporativ boshqaruv evolyutsiyasining uzoq muddatli tendentsiyasini aniqladilar va moliyalashtirish bu jarayonning bir qadamidir.

- Maykl Xadson moliyaviylashtirishni "sanoatgacha bo'lgan davrga qaytish" deb ta'riflagan sudxo'rlik va Evropaning ijara iqtisodiyoti feodalizm "2003 yilgi intervyusida:[2]

"faqat qarzlar yildan-yilga keskin o'sib bordi va ular buni, hatto haqiqatan ham, ayniqsa, - iqtisodiyot susayib, kompaniyalari va odamlar zararsizlanish darajasidan pastga tushganda ham, buni beqiyos darajada amalga oshirmoqdalar. Ularning qarzlari o'sib borishi bilan, ular qarzga xizmat ko'rsatish uchun iqtisodiy ortiqcha miqdorni yutib yuboradilar (...) Muammo shundaki, moliya sektori tushumlari ishlab chiqarishni ko'paytirish uchun asosiy kapitalni shakllantirishga aylantirilmaydi. Ular balansning qarama-qarshi tomonida tobora ko'payib boradi, chunki yangi kreditlar, ya'ni qarzlar va jamiyatning mahsuloti va daromadlariga bo'lgan yangi talablar.

[Kompaniyalar] yangi jismoniy kapital uskunalar yoki binolarga mablag 'sarflay olmaydilar, chunki ular operatsion daromadlarini o'zlarining bankirlari va obligatsiyalar egalariga, shuningdek keraksiz obligatsiyalar egalariga to'lashga sarflashlari shart. Iqtisodiyot moliyalashtirilmoqda deyish bilan shuni nazarda tutmoqchiman. Uning maqsadi moddiy kapitalni shakllantirish yoki turmush darajasining ko'tarilishini ta'minlash emas, balki yuqori menejment va yirik moliya institutlari boshchiligidagi insayderlarga tegishli bo'lgan foizlar, anderrayterlar birlashmalari va qo'shilishlari uchun moliyaviy to'lovlar va kapital daromadlarini yaratishdir. An'anaviy ishbilarmonlik tsikli qarzning dunyoviy o'sishi ostida qolmoqda. Ko'proq mehnat qilish o'rniga, soatlik ish haqi real ravishda pasayib ketdi. Soliqlarni to'laganidan va ijtimoiy sug'urta va tibbiy sug'urta uchun "majburiy tejash" ni ushlab qolgandan so'ng, sof foydalaniladigan daromadning pasayishi kuzatildi, pensiya jamg'armasi va eng jiddiy qarzdorlik xizmati kredit kartalar, bank kreditlari, ipoteka kreditlari, talabalar uchun kreditlar, avtokreditlar, uyni sug'urtalash mukofotlar, hayot sug'urtasi, xususiy tibbiy sug'urta va boshqalar Yong'in sektori ayblovlar. ... Bu sarf-xarajatlarni tovar va xizmatlardan uzoqlashtiradi.

- Tomas Marois, katta rivojlanayotgan bozorlarga qarab, "rivojlanayotgan moliya kapitalizmi" ni "to'planishning hozirgi bosqichi" deb ta'riflaydi, "davlat apparatida ichki va tashqi moliyaviy kapital manfaatlarining birlashishi institutsional ustuvorliklar va ijtimoiy mantiqiy ko'rsatmalarning ustunligi sifatida tavsiflanadi" davlat menejerlari va hukumat elitalarining harakatlari, ko'pincha mehnatga zarar etkazadi ".[3]

- Jerald A.Epshteynning so'zlariga ko'ra, "Moliyalashtirish deganda moliya bozorlari, moliyaviy sabablar, moliya institutlari va moliyaviy elitalarning iqtisodiyot va uning boshqaruv institutlari faoliyatida milliy va xalqaro miqyosda tobora ortib borayotgan ahamiyati tushuniladi".[4]

- Moliyalashtirish "iqtisodiy faoliyat yig'indisida moliya sanoatining ustunligi, korporatsiyalarni boshqarishdagi moliyaviy nazoratchilarning, jami aktivlar orasida moliyaviy aktivlarning, sotiladigan qimmatli qog'ozlar va, xususan, moliyaviy aktivlar orasida aktsiyalarning ustuvorligi" deb ta'riflanishi mumkin. korporativ strategiyalarni belgilashda korporativ nazorat qilish bozori va ishbilarmonlik davrlarini belgilovchi omil sifatida fond bozoridagi tebranishlar bozori "(Dore 2002).

- Ammo ko'proq ommalashgan holda, moliyalashtirish moliyaviy motivlar, moliyaviy bozorlar, moliyaviy aktyorlar va moliya institutlari ichki va xalqaro iqtisodiyotlar faoliyatida.

- Sotsiologik va siyosiy talqinlar ham qilingan. 2006 yilgi kitobida, Amerika teokratikasi: XXI asrda radikal din, neft va qarzga olingan pullar xavfi va siyosati, Amerikalik yozuvchi va sharhlovchi Kevin Fillips moliyalashtirishni "moliyaviy xizmatlarning keng talqin qilinadigan tarzda milliy iqtisodiyotdagi iqtisodiy, madaniy va siyosiy rolni egallashi jarayoni" sifatida taqdim etadi (268). Fillipsning fikricha, AQSh iqtisodiyotini moliyalashtirish pasayishning boshlanishini ko'rsatgan bir xil sxemaga amal qiladi Ispaniya Xabsburg XVI asrda Golland savdo imperiyasi 18-asrda va Britaniya imperiyasi 19-asrda (shuni ham ta'kidlash joizki, ushbu tarixiy iqtisodiyotlarning har birida haqiqiy yakuniy qadam bo'lgan) qulash ):

- ... etakchi iqtisodiy kuchlar evolyutsion taraqqiyotga ergashdilar: birinchidan, qishloq xo'jaligi, baliq ovi va shunga o'xshash narsalar, keyingi savdo va sanoat va nihoyat moliya. Bir nechta tarixchilar bu fikrni batafsil bayon qildilar. Bruks Adams "jamiyatlar birlashganda, ular chuqur intellektual o'zgarishlardan o'tadilar. Energiya xayol orqali yurishni to'xtatadi va kapital shaklini oladi", deb ta'kidlagan.

Jan Kusen, moliyalashtirish bilan bog'liq bo'lgan ish joylari natijalari xodimlarni qanday qilib o'zlariga nisbatan ishonchsiz va g'azablantiradi.[5]

Ildizlar

Amerika tajribasiga ko'ra, moliyalashtirishning ko'payishi ko'tarilish bilan bir vaqtda sodir bo'lgan neoliberalizm va erkin bozor doktrinalari Milton Fridman va Chikago iqtisodiyot maktabi yigirmanchi asrning oxirida. O'sha davrdagi turli xil akademik iqtisodchilar g'oyaviy va nazariy ratsionalizatsiyani va o'sishni osonlashtirish uchun analitik yondashuvlarni ishlab chiqdilar tartibga solish moliya tizimlari va bank faoliyati.

1998 yilgi maqolada, Maykl Xadson moliyalashtirish natijasida yuzaga keladigan muammolarni ko'rgan oldingi iqtisodchilarni muhokama qildi.[6] Muammolar tomonidan aniqlandi Jon A. Xobson (moliyalashtirish Buyuk Britaniyaning imperializmiga yordam berdi), Torshteyn Veblen (u oqilona muhandislarga qarshi ishlaydi), Gerbert Somerton Foksvell (Angliya Evropa kabi sanoat uchun ham moliya ishlatmagan) va Rudolf Xilferding (Germaniya sanoatni qo'llab-quvvatlovchi bank xizmatlari bo'yicha Angliya va AQShni ortda qoldirar edi).

O'sha 1998 yil Osloda bo'lib o'tgan konferentsiyada, Erik S. Reinert va Arno Mong Daastol "Ishlab chiqarish kapitalizmi va moliyaviy kapitalizmga qarshi" asarida o'tgan yozuvlar bo'yicha keng bibliografiyani taqdim etdilar va bashoratli ravishda so'radilar[7]

Qo'shma Shtatlarda ko'chmas mulkni qadrlash orqali boshqa usullardan ko'ra ko'proq pul ishlangan bo'lishi mumkin. Jamg'arma va boylikning ortib borayotgan foizlari, hozirgi ko'rinishga ko'ra odatlanib qolgan bo'lsa, uzoq muddatli oqibatlarga olib kelishi mumkin allaqachon mavjud bo'lgan aktivlarning narxlarini ko'tarish - ko'chmas mulk va aktsiyalar - yangi ishlab chiqarish va innovatsiyalarni yaratish o'rniga?

Moliya aylanmasi yalpi ichki mahsulotga nisbatan

Boshqa moliyaviy bozorlarda ham xuddi shunday portlovchi o'sish kuzatildi. AQShning qimmatli qog'ozlar (aktsiyalar) bozorlaridagi savdosi 1970 yildagi 136,0 milliard dollardan (yoki AQSh YaIMning 13,1%) 1990 yildan 1,671 trillion dollarga (yoki AQSh YaIMning 28,8%) o'sdi. 2000 yilda AQShning qimmatli qog'ozlar bozorlaridagi savdolari 14,222 trillion dollarni (144,9%) tashkil etdi. YaIM). Qimmatli qog'ozlar savdosidagi o'sishning aksariyati to'g'ridan-to'g'ri joriy etish va tarqatish bilan bog'liq dastur savdosi.

Ga ko'ra 2007 yil mart oyida Xalqaro hisob-kitoblar bo'yicha bankning choraklik hisoboti (24-betga qarang):

2006 yilning to'rtinchi choragida derivativlar xalqaro birjalarida savdolar sustlashdi. 2006 yil oktyabr va dekabr oylari oralig'ida foiz stavkalari, valyuta va fond indekslari qo'shma aylanmasi 7 foizga kamaydi va 431 trln.

Shunday qilib, derivativlar savdosi - asosan fyuchers shartnomalari foiz stavkalari, xorijiy valyutalar, G'aznachilik zayomlari va shunga o'xshash narsalar bo'yicha - yiliga 1200 trillion dollar yoki 1,2 kvadrillion dollarga yetgan. Taqqoslash uchun, AQSh YaIM 2006 yilda 12,456 trln.

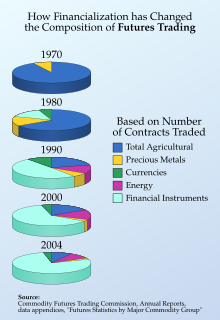

Fyuchers bozorlari

1970, 1980 va 1990 yillarda fyuchers bozorlaridagi tovar ayirboshlash to'g'risidagi ma'lumotlar tuzilgan shartnomalar soniga asoslanadi. Chikago savdo kengashi, Chikagodagi tovar birjasi va Nyu-York tovar birjasi tomonidan ishlab chiqarilgan bo'lib, AQSh tovar fyucherslari savdo komissiyasining yillik hisobotlarining ma'lumotlar qo'shimchalarida to'plangan. Quyidagi pirog diagrammalar 1970 yildan 2004 yilgacha bo'lgan muddatda tuzilgan fyuchers shartnomalari turlarining keskin o'zgarishini ko'rsatadi.

19-asr o'rtalarida tashkil etilgan fyuchers birjalari tashkil etilganidan keyin bir asr davomida barcha fyuchers savdosi faqat qishloq xo'jalik tovarlariga asoslangan edi. Ammo 1971 yilda oltin bilan ta'minlangan belgilangan valyuta kurslari tizimi tugagandan so'ng, chet el valyutalariga asoslangan shartnomalar sotila boshlandi. 1970-yillarning oxirlarida Angliya banki va keyinchalik AQSh Federal zaxira banki tomonidan foiz stavkalari tartibga solinmagandan so'ng, har xil obligatsiyalar va foiz stavkalariga asoslangan fyuchers shartnomalari sotila boshlandi. Natijada, foizlar, valyutalar yoki aktsiyalar indekslari kabi narsalarga asoslangan moliyaviy fyuchers shartnomalari fyuchers bozorlarida ustunlik qildi.

Fyuchers bozorlaridagi tovar ayirboshlashning dollarga teng qiymati savdo shartnomalari sonini 1978 yildan 1980 yilgacha bo'lgan har bir kontrakt bo'yicha o'rtacha qiymatga ko'paytirish orqali topiladi, bu 1981 yilda Amerika Hayot Sug'urtalovchilar Kengashi (ACLI) tomonidan olib borilgan tadqiqotlarda hisoblab chiqilgan. Avvalgi yillar ACLI ma'lumotlariga qo'shilgan grafik asosida 1960 yildan 165 milliard dollargacha (1960 yildagi raqamning 165 mlrd.) tashkil etilishi bilan 1960-1970 yillarda kompyuter tomonidan ishlab chiqarilgan eksponensial ma'lumotlarning hisob-kitoblari o'tkazildi, bu esa fyuchers kontraktlari sonini ko'rsatdi. 1961 va undan oldingi yillar 1970 yilda savdo qilinganlarning yarmiga teng edi.

ALCI ma'lumotlariga ko'ra foizli shartnomalarning o'rtacha qiymati qishloq xo'jaligi va boshqa tovarlarga nisbatan o'n baravar, valyuta shartnomalarining o'rtacha qiymati qishloq xo'jaligi va boshqa tovarlarga nisbatan ikki baravar ko'pdir. (1993 yil o'rtalaridan boshlab, Chikago tovar birjasi o'zi har oy CMEda tuzilgan shartnomalarning nominal qiymatining raqamlarini chiqarishni boshladi. 1993 yil noyabr oyida CME 13,466 million shartnomalar bo'yicha yangi oylik rekord o'rnatganligi bilan maqtandi, dollar qiymatini 8,8 trillion dollarni ifodalaydi.1994 yil oxiriga kelib bu oylik qiymat ikki baravarga o'sdi.1995 yil 3 yanvarda CME uning 1994 yildagi umumiy hajmi 54 foizga ko'tarilib, 226,3 million shartnomalar tuzildi, ularning qiymati qariyb 200 trillion dollarni tashkil etdi. Ko'p o'tmay, CME bitimlarning dollarga teng qiymatini ko'rsatishni to'xtatdi.)

Fyuchers shartnomalari - bu "juda keng tarqalgan bir hil buyumlarni kelajakda ma'lum bir narxga sotib olish yoki sotish bo'yicha shartnoma". Fyuchers shartnomasining nominal qiymati ushbu shartnomani tuzish bilan bog'liq bo'lgan xavfdan juda farq qiladi. 2012 yil 17-dekabrda 5000 tup bug'doyni har bir tupi uchun 8,89 dollarga almashtirish bo'yicha shartnoma tuzgan ikki tomonni ko'rib chiqing. Shartnomaning nominal qiymati 44 450 AQSh dollarini tashkil etadi (5 000 tup x 8,89 dollar). Ammo xavf nimada? Xaridor uchun. xavfi shundaki, sotuvchi bug'doyni belgilangan sanada etkazib bera olmaydi. Bu shuni anglatadiki, xaridor bug'doyni boshqa birovdan sotib olishi kerak; bu "bozor" deb nomlanadi. 2012 yil 17 dekabrda bug'doyning spot narxi bir barreli uchun 10 dollarni tashkil etdi. Bu shuni anglatadiki, bug'doyni sotib olish qiymati 50 000 dollarni tashkil etadi (5 000 tup x 10 dollar). Shunday qilib, xaridor 5550 AQSh dollaridan (44.450 dollardan 50.000 dollar kamroq) yoki shartnoma narxi va spot narx o'rtasidagi narx farqidan mahrum bo'lar edi. Bundan tashqari, fyucherslar birjalar orqali amalga oshiriladi, bu bitimlardan birida bitim bekor qilinsa, (1) ushbu tomon kelajakda bunday shartnomalar tuzishdan qora ro'yxatga kiritilganligini va (2) zarar ko'rgan tomonning zararidan sug'urtalanganligini kafolatlaydi. birja. Agar zarar shunchalik katta bo'lsa, birja uni qoplay olmaydi, demak, birja a'zolari zararni qoplaydilar. Ko'rib chiqilishi kerak bo'lgan yana bir yumshatuvchi omil shundaki, oltin, bug'doy yoki S&P 500 aktsiyadorlik indekslari kabi tez-tez sotiladigan likvid aktiv, kelajakdagi qiymati $ 0 ga ega bo'lishi ehtimoldan yiroq; shuning uchun qarshi tomonning xatarlari nominal qiymatdan sezilarli darajada past bo'lgan narsalar bilan cheklanadi.

Moliya sektorining jadal o'sishi

Moliya sektori rivojlangan iqtisodiyotning asosiy sohasidir, bu sohada uning ulushi katta YaIM va ish bilan ta'minlashning muhim manbai. Moliyaviy xizmatlar (bank faoliyati, sug'urta, sarmoyalar va boshqalar) uzoq vaqt davomida ko'plab iqtisodiy rivojlangan mamlakatlarda iqtisodiyotning qudratli sohasi bo'lib kelgan. Ushbu tadbirlar, shuningdek, engillashtirishda muhim rol o'ynadi iqtisodiy globallashuv.

20-asr boshlari Qo'shma Shtatlarda

20-asrning boshlarida moliya sohasidagi ozgina firmalar moliyaviy sektorning sher ulushini va kuchini boshqargan. Amerikalik "moliyaviy oligarxiya" tushunchasi 1913 yildayoq muhokama qilingan. "Bizning moliyaviy oligarxiya" nomli maqolada Louis Brandeis, kim 1913 yilda tayinlangan Amerika Qo'shma Shtatlari Oliy sudi, AQSh moliya sektori firmalariga tegishli bo'lgan "biz xususiy monopoliyaga va ulkan tijorat kuchiga xos tahlikani olib tashlash uchun hech qanday tartibga solish uslublari hech qachon ishlab chiqilmagan yoki o'ylanmagan deb o'ylaymiz" deb yozgan.[8] Kabi AQSh moliya sektori iqtisodiy qudratining kontsentratsiyasi to'g'risida dastlabki tekshiruvlar o'tkazildi Pujo qo'mitasi ning AQSh Vakillar palatasi 1912 yilda Amerikada kredit nazorati o'zlarining mavqelaridan foydalanib ulkan iqtisodiy kuch to'plash uchun foydalangan Uoll-strit firmalarining kichik guruhi qo'lida to'planganligini aniqladi.[9] 1911 yilda Standart yog ' AQSh hukumati tomonidan noqonuniy monopoliya sifatida buzilgan, AQSh moliya sektorida hokimiyatning konsentratsiyasi o'zgarmagan.[10]

Moliyaviy sektor firmalarining asosiy ishtirokchilari ham AQShning markaziy bankini ishlab chiqishda stolda o'tirishdi. 1910 yil noyabrda mamlakatning eng kuchli moliya sektori firmalarining beshta rahbari maxfiy yig'ilishga yig'ildilar Jekil oroli AQSh senatori bilan Nelson V. Aldrich va kotibning yordamchisi AQSh moliya vazirligi A. Piatt Endryu va AQSh uchun rejalarni tuzdi Federal zaxira tizimi.[11]

Regulyatsiya va tezlashtirilgan o'sish

1970-yillarda moliya sektori umumiy hajmning 3 foizidan sal ko'proqrog'ini tashkil qilgan Yalpi ichki mahsulot (YaIM) AQSh iqtisodiyoti,[12] barcha investitsiya banklarining (ya'ni, qimmatli qog'ozlar brokerlari-dilerlari) umumiy moliyaviy aktivlari AQSh YaIMning 2 foizidan kamini tashkil etdi.[13] Dan davr Yangi bitim 1970-yillarga qadar "zerikarli banklar" davri deb yuritilgan, chunki omonatlarni olgan va jismoniy shaxslarga qarz bergan banklar ijodiy faoliyat bilan bog'liq investitsiyalarni jalb qilishlari taqiqlangan. moliyaviy muhandislik va investitsiya banki.[14]

80-yillarda AQShning federal tartibga solinishi bank amaliyotining ko'plab turlarini moliya sektori hajmi, rentabelligi va siyosiy qudratining tez o'sishiga yo'l ochdi. Bunday moliya sektori amaliyotlari xususiy yaratishni o'z ichiga olgan ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar,[15] yaratish va savdo qilishda ko'proq spekulyativ yondashuvlar hosilalar xavf va qiymatning yangi miqdoriy modellariga asoslanib ,.[16] Wall Street-ga bosim kuchaygan Amerika Qo'shma Shtatlari Kongressi ko'proq tartibga solish uchun, shu jumladan bekor qilish uchun Shisha-Shtagal, Yangi bitim qonuni, boshqa narsalar qatori depozitlarni qabul qiladigan bankning investitsiya banki sifatida ishlashini taqiqlaydi, chunki ikkinchisi katta xatarlarga olib keladi.[17]

Ushbu jadal moliyalashtirish natijasida moliya sektori bir necha o'n yilliklar ichida juda keng miqyosga ega bo'ldi. 1978 yilda moliya sektori Amerika iqtisodiyotining 3,5 foizini tashkil qildi (ya'ni u AQSh YaIMning 3,5 foizini tashkil etdi), ammo 2007 yilga kelib u 5,9 foizga etdi. 2009 yilda Amerika moliya sektoridagi foyda o'rtacha 1980 yildagidan ikki baravar ko'p bo'lgan moliya bo'lmagan sektor foydasiga nisbatan 1980 yildagiga nisbatan olti baravar yuqori bo'ldi. Moliya sektori foydasi inflyatsiyani hisobga olgan holda 800 foizga o'sdi , 1980 yildan 2005 yilgacha. Iqtisodiyotning qolgan qismi bilan taqqoslaganda, AQSh moliyaviy bo'lmagan sektorining foydasi shu davrda 250% ga o'sdi. Kontekst uchun, 1930-yillardan 1980-yilgacha moliya sektori foydasi Amerika iqtisodiyotining qolgan qismi bilan bir xil darajada o'sdi.[18]

1978 yilda tijorat banklari moliya sektorining iqtisodiyotga nisbatan kuchaygan kuchini tasvirlash uchun 1,2 trillion (million million) dollarlik aktivlarga ega bo'lib, bu Qo'shma Shtatlar YaIMning 53 foiziga tengdir. 2007 yil oxiriga kelib tijorat banklari 11,8 trillion dollarlik aktivlarga ega bo'lib, bu AQSh YaIMning 84 foiziga tengdir. Investitsiya banklari (qimmatli qog'ozlar brokerlari-dilerlari) 1978 yilda 33 milliard (ming million) dollarlik aktivlarga ega (AQSh YaIMning 1,3 foiziga teng), ammo 2007 yilda 3,1 trillion dollarlik aktivlari (AQSh YaIMning 22 foiziga teng). Ushbu qimmatli qog'ozlar ni boshlashda juda muhimdir 2007-2008 yillardagi moliyaviy inqiroz, aktivlar bilan ta'minlangan qimmatli qog'ozlar, shu jumladan garovga qo'yilgan qarz majburiyatlari (CDO) 1978 yilda deyarli mavjud emas edi. 2007 yilga kelib ular 4,5 trillion dollarlik aktivlarni tashkil etdi, bu AQSh YaIMning 32 foiziga teng.[19]

Leverage va moliyaviy derivativlarning rivojlanishi

Moliyalashtirishning eng muhim xususiyatlaridan biri bu rivojlanish edi haddan tashqari (ko'proq jalb qilingan kapital va kamroq o'z kapitali) va tegishli vosita sifatida moliyaviy hosilalar: narxi yoki qiymati boshqa asosiy moliyaviy vositaning narxidan yoki qiymatidan kelib chiqadigan moliyaviy vositalar. Dastlabki maqsadi xedjlash va tavakkalchilikni boshqarish bo'lgan vositalar, o'z huquqlari bo'yicha keng sotiladigan moliyaviy aktivlarga aylanishdi. Derivativlarning eng keng tarqalgan turlari bu fyuchers shartnomalari, svoplar va opsionlardir. 1990-yillarning boshlarida dunyoning bir qator markaziy banklari lotin bozori faoliyati hajmini o'rganishni boshladilar va natijalar bo'yicha Xalqaro hisob-kitoblar bankiga hisobot berdilar.

So'nggi bir necha yil ichida moliyaviy derivativlarning soni va turlari juda o'sdi. 2007 yil noyabr oyida AQShda ipoteka kreditining qulashi natijasida yuzaga kelgan moliyaviy inqirozga izoh berib, Dag Nolandning Kredit pufagi byulleteni, Asia Times Online-da, qayd etdi,

Kreditni "sug'urta qilish" muammosining ko'lami hayratlanarli. Xalqaro hisob-kitoblar bankining ma'lumotlariga ko'ra, birjadan tashqari kredit svoplari (CDS) bozori 2004 yil oxiridagi 4,7 tonnadan 2006 yil oxirigacha 22,6 tonnaga ko'tarildi. Xalqaro svoplar va derivativlar assotsiatsiyasi ning umumiy shartli hajmi ekanligini bilamiz kredit hosilalari birinchi yarim yillikda taxminan 30% ga sakrab 45,5 tonnani tashkil etdi. Valyuta hisoblagichidan AQSh tijorat bankining 2003 yil boshidan 492 mlrd. Dan 11,8 tonnagacha bo'lgan tijorat bankining kredit pozitsiyalari to'plandi.

Derivativlarga tegishli asosiy noma'lum narsa bu bitim ortidagi naqd pulning haqiqiy miqdori. Shartli qiymati millionlab dollar bo'lgan lotin shartnomalari aslida atigi bir necha ming dollarni tashkil qilishi mumkin. Masalan, an foiz stavkasini almashtirish 100 million AQSh dollarlik g'aznachilik zayom obligatsiyalari bo'yicha foiz to'lovlarini 4,5 foizli stavka bilan, 100 million dollar kredit kartalaridagi o'zgaruvchan foiz stavkasiga almashtirishga asoslangan bo'lishi mumkin. Ushbu shartnoma foizlar uchun kamida 4,5 million dollarni o'z ichiga oladi, ammo shartli qiymati 100 million dollar deb e'lon qilinishi mumkin. Biroq, svop-kontraktning haqiqiy "qiymati" minimal 4,5 million dollarlik foiz to'lovlarining kichik bir qismiga teng bo'ladi. Ushbu svop-shartnomani moliya instituti kitoblarida hisobga oladigan bo'lsak, uning qanchaga to'g'ri kelishini aniqlashning qiyinligi ko'plab mutaxassislar va tartibga soluvchilarning ushbu turdagi asboblarning portlovchi o'sishiga nisbatan tashvishlariga xosdir.

Qo'shma Shtatlardagi keng tarqalgan e'tiqoddan farqli o'laroq, derivativlar uchun eng yirik moliyaviy markaz (va valyuta almashinuvi uchun) Londondir. Ga binoan MarketWatch 2006 yil 7 dekabrda,

Global valyuta bozori, osonlikcha eng yirik moliyaviy bozor, London tomonidan boshqariladi. Derivativlar bozoridagi savdolarning yarmidan ko'pi Londonda amalga oshiriladi, bu Osiyo va AQSh o'rtasidagi vaqt zonalarini qamrab oladi. Va Square Mile-dagi savdo xonalari, London shahri moliya tumani ma'lum bo'lganidek, deyarli uch kishi uchun javobgardir. doimiy daromadli ikkilamchi bozorlardagi savdolarning chorak qismi.

Iqtisodiyotga ta'siri

Izidan 2007-2010 moliyaviy inqiroz, bir qator iqtisodchilar va boshqalar bahslasha boshladilar moliyaviy xizmatlar Qo'shma Shtatlar iqtisodiyotining juda katta sohasiga aylangan edi, chunki moliyalashtirishning ko'payishi natijasida jamiyat uchun hech qanday foyda yo'q edi.[20]

2009 yil fevral oyida oq tanli kriminalist va sobiq moliyaviy regulyator Uilyam K. Blek moliya sektori real iqtisodiyotga zarar etkazish usullarini sanab o'tdi. Blek shunday deb yozgan edi: "Moliya sektori yirtqichlar davlati millatni jalb qilish uchun foydalanadigan o'tkir kanonlar vazifasini bajaradi. O'z foydasi uchun kapitalni yutib olishdan tashqari, moliya sektori qolgan kapitalni real iqtisodiyotga zarar etkazadigan yo'llar bilan noto'g'ri taqsimlaydi. millatga zarar etkazadigan allaqachon boy moliyaviy elitalarni mukofotlash. "[21]

Rivojlanayotgan mamlakatlar vosita sifatida o'z moliyaviy sektorini rivojlantirishga harakat qildilar iqtisodiy rivojlanish. Odatda, bu o'sishdir mikromoliyalash yoki mikrokredit, qismi sifatida moliyaviy inklyuziya.[22]

Bryus Bartlett 2013 yilgi maqolada moliyaviylashtirish iqtisodiy o'sishga salbiy ta'sir ko'rsatganligi va o'z hissasini qo'shayotgani to'g'risida bir nechta tadqiqotlarni sarhisob qildi daromadlar tengsizligi va ish haqining turg'unligi o'rta sinf uchun.[23]

Moliyaviy inqiroz sababi

2010 yil 15 fevralda, Adair Tyorner, Britaniyaning rahbari Moliyaviy xizmatlar vakolatxonasi, moliyaviylashtirish 2007-2010 moliyaviy inqiroz bilan bog'liqligini aytdi. Dan oldingi nutqida Hindistonning zaxira banki, Turnerning aytishicha, 1997-98 yillardagi Osiyo moliyaviy inqirozi 2008-9 yillardagi inqirozga o'xshashdir, chunki "ikkalasi ham moliyaviy faoliyatning haqiqiy moliyaviy bo'lmagan iqtisodiy nisbatan nisbiy ahamiyatining barqaror o'sishiga asoslanib yoki hech bo'lmaganda ergashgan. faollik, iqtisodiyotning tobora ko'payib borayotgan "moliyaviylashtirilishi". "[24]

Siyosiy tizimga ta'siri

Ba'zilar, masalan, avvalgi kabi Xalqaro valyuta fondi bosh iqtisodchi Simon Jonson, moliyaviy xizmatlar sohasining kuchayishi va ta'sirining kuchayishi Amerika siyosatini tubdan o'zgartirib yubordi, siyosiy tizimga noo'rin ta'sir qilish orqali vakillik demokratiyasining o'ziga xavf tug'dirdi va me'yoriy ta'qib qilish moliyaviy tomondan oligarxiya.[25]

1990-yillarda bir nechta "megabank" larga kelib tushgan ulkan pul resurslari moliyaviy oligarxiyaga Qo'shma Shtatlarda katta siyosiy hokimiyatga erishish imkonini berdi. Uoll-strit firmalari asosan Amerika siyosiy tizimi va regulyatorlarini moliyaviy mafkurani qabul qilishlariga erishdilar tartibga solish va yangi moliyaviy vositalarni qonuniylashtirish.[26] Siyosiy hokimiyatga erishildi siyosiy kampaniyalarga hissa qo'shish, moliyaviy sanoat bo'yicha lobbichilik va a orqali qaytib eshik moliyaviy sohadagi etakchilarni siyosiy jihatdan tayinlangan siyosatni ishlab chiqishda va tartibga soluvchi rollarda joylashtirgan va xayrixoh yuqori lavozimli mulozimlarni davlat xizmatidan keyin juda katta maoshli Wall Street ish o'rinlari bilan taqdirlagan.[27] Moliya sektori, hech bo'lmaganda 1990-yillardan beri siyosiy kampaniyalarning etakchi ishtirokchisi bo'lib, 2006 yilda 150 million dollardan oshiq mablag 'ajratdi. (Bu 2006 yilda 100 million dollar qo'shgan sog'liqni saqlash sohasidagi ikkinchi eng katta siyosiy hissa qo'shdi.) 1990 yildan 2006 yilda qimmatli qog'ozlar va investitsiya sohasi o'zining siyosiy hissalarini olti baravar oshirdi, yillik yillik 12 AQSh dollaridan 72 million dollargacha. Moliya sektori 1998 yildan 2006 yilgacha siyosiy kampaniyalarga 1,7 milliard dollar qo'shdi va taxminlarga ko'ra, siyosiy lobbi uchun qo'shimcha 3,4 milliard dollar sarfladi.[28]

Kabi siyosatchilar Federal rezerv raisi Alan Greinspan chaqirdi o'z-o'zini boshqarish.

Shuningdek qarang

Izohlar

- ^ Tomas Filippon (Moliya bo'limi Nyu-York universiteti Stern Business da Nyu-York universiteti ). Moliya sanoatining kelajagi. Moliya bo'yicha Stern, 2008 yil 6-noyabr.

- ^ Standart Schaefer. Texnik pufagi kimga foyda keltirdi? Maykl Xadson bilan intervyu CounterPunch, 2003 yil 29 avgust.

- ^ Marois, Tomas (2012). Shtatlar, banklar va inqiroz: Meksika va Turkiyada rivojlanayotgan moliyaviy kapitalizm. Edvard Elgar nashriyoti.

- ^ Jerald Epshteyn Moliyalashtirish, Rentier foizlari va Markaziy bank siyosati. 2001 yil dekabr (ushbu versiya, 2002 yil iyun)

- ^ Cushen, J. (2013). Ish joyidagi moliyalashtirish: gegemonik rivoyatlar, bajaruvchi aralashuvlar va g'azablangan bilim ishchisi. Buxgalteriya hisobi, tashkilotlar va jamiyat, 38-jild, 4-son, 2013 yil may, 314–331-betlar.

- ^ Xadson, Maykl (Sentyabr 1998). Moliyaviy kapitalizm sanoat kapitalizmiga qarshi (ishlab chiqarish kapitalizmiga qarshi boshqa Canon konferentsiyasiga qo'shgan hissasi va moliyaviy kapitalizm Oslo, 1998 yil 3-4 sentyabr). Olingan 12 mart, 2009.

- ^ Reynert, Erik S.; Daastol, Arno Mong (2011). Ishlab chiqarish kapitalizmi va moliyaviy kapitalizmga qarshi - simbioz va parazitizm. Evolyutsion istiqbol va bibliografiya (PDF). Texnologiyalarni boshqarish va iqtisodiy dinamikada ish hujjatlari №. 36. Boshqa Canon fondi, Norvegiya. Tallin Texnologiya Universiteti, Tallin.

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallab olish va navbatdagi moliyaviy tanazzul, "(Nyu-York: Pantheon Books, 2010), 28-29 betlar

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 28

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 26

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 27

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 61

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 63

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 60-63

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 76

- ^ Saymon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), 78-81-betlar.

- ^ Saymon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), 82-83, 95-betlar.

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 60

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 59

- ^ Megan Makkardl. Tinch davlat to'ntarishi. Atlantika oyligi, 2009 yil may

- ^ Uilyam K. Blek. Xizmatkor qanday qilib yirtqichga aylandi: moliya uchun o'limga olib keladigan beshta nuqson. Huffington Post, 2010 yil 19-fevral.

- ^ Mader, P. (2016). Mikromoliyalashtirish va moliyaviy inklyuziya. Kambag'allikning ijtimoiy fanlari bo'yicha Oksford qo'llanmasi, Ch. 37, 843-865-betlar.

- ^ Bryus Bartlett. Moliyalashtirish Iqtisodiy Malaise sababi sifatida. NY Times, 2013 yil 11-iyun.

- ^ Hindistonning zaxira banki. "Inqirozlardan so'ng: moliyaviy liberallashtirish xarajatlari va foydalarini baholash". 2010 yil 15 fevralda Mumbayda bo'lib o'tgan o'n to'rtinchi C. D. Deshmux yodgorlik ma'ruzasida Buyuk Britaniyaning Moliyaviy xizmatlar boshqarmasi raisi Lord Adair Tyorner nutq so'zladi.

- ^ Megan Makkardl. Tinch davlat to'ntarishi. Atlantika oyligi, 2009 yil may

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 89

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 90

- ^ Simon Jonson va Jeyms Kvak, "13 ta bankir: Uoll-stritni egallash va keyingi moliyaviy tanazzul", (Nyu-York: Pantheon Books, 2010), p. 91

Qo'shimcha o'qish

- Baker, A (2005). IPE, korporativ boshqaruv va moliyaviylashtirishning yangi siyosati: Sarbanes-Oksli tomonidan ko'tarilgan masalalar[doimiy o'lik havola ]

- Hein, E., Dodig, N., & Budyldina, N. (2014). Moliyaviy, iqtisodiy va ijtimoiy tizimlar: Frantsuz regulyatsiya maktabi, Jamg'armaning ijtimoiy tuzilmalari va post-Keynscha yondashuvlar (№ 34/2014). Ishchi hujjat, Berlin xalqaro siyosiy iqtisod instituti.

- Lavoie, Mark (2012-2013 yil qish). "Moliyalashtirish, neo-liberalizm va sekuritizatsiya". Post Keynsiya iqtisodiyoti jurnali. 35 (2): 215–233. doi:10.2753 / pke0160-3477350203. JSTOR 23469991.

- Martin, Rendi (2002). Kundalik hayotni moliyalashtirish. Inqirozdagi mehnat. Filadelfiya: Temple universiteti matbuoti. ISBN 978-1566399883.

- Orhangazi, O (2008). "Moliyalashtirish va AQSh iqtisodiyoti ", Edvard Elgar nashriyoti.

- Orhangazi, O. 2008. "Moliyalashtirish va moliyaviy bo'lmagan korporativ sektorda kapital to'planishi: AQSh iqtisodiyoti bo'yicha nazariy va empirik tadqiqotlar, 1973-2003" Kembrij Iqtisodiyot jurnali, 32 (6): 863-86.

- Gomes P.-Y. & Korine H., (2008), Tadbirkorlar va demokratiya: Korporativ boshqaruvning siyosiy nazariyasi, Kembrij universiteti Matbuot: Kembrij Buyuk Britaniya, ISBN 978-0-521-85638-6

- Marois, Tomas (2012) 'Moliya, moliya kapitali va moliyaviylashtirish.' In: Fine, Ben va Saad Filho, Alfredo, (tahr.), Marksistik iqtisodiyotning Elgar hamrohi. "Cheltenxem": Edvard Elgar.

Tashqi havolalar

- Blekbern, Robin (2008 yil mart-aprel). "Subprime inqirozi". Yangi chap sharh. Yangi chap sharh. 50.

- Bresser-Pereyra, Luiz Karlos (2010 yil may). Jahon moliyaviy inqirozi va yangi kapitalizmmi? (qog'oz 592) (PDF). Levi iqtisodiyot instituti.

- Kusen, Jan (2013 yil may). "Ish joyidagi moliyalashtirish: gegemonik rivoyatlar, bajaruvchi aralashuvlar va g'azablangan bilim ishchisi" (PDF). Buxgalteriya hisobi, tashkilotlar va jamiyat. ScienceDirect. 38 (4): 314–331. doi:10.1016 / j.aos.2013.06.001.

- Epshteyn, Jerald A. (2005), "Kirish: Moliyalashtirish va jahon iqtisodiyoti", Epshteynda, Jerald A. (tahr.), Moliyalashtirish va jahon iqtisodiyoti, Cheltenham, Buyuk Britaniyaning Northempton, Massachusets shtati: Edvard Elgar Pub, 3-16 betlar, ISBN 9781845429652. PDF.

- Foster, Jon Bellami (2006 yil dekabr). "Monopol-moliya kapitali". Oylik sharh. Oylik ko'rib chiqish fondi. 58 (7): 1. doi:10.14452 / MR-058-07-2006-11_1.

- Foster, Jon Bellami (2007 yil aprel). "Kapitalizmni moliyaviylashtirish". Oylik sharh. Oylik ko'rib chiqish fondi. 58 (11): 1. doi:10.14452 / MR-058-11-2007-04_1.

- Foster, Jon Bellami (2008 yil aprel). "Kapitalni moliyalashtirish va inqiroz". Oylik sharh. Oylik ko'rib chiqish fondi. 59 (11): 1. doi:10.14452 / MR-059-11-2008-04_1.

- Krippner, Greta R. (2005 yil may). "Amerika iqtisodiyotini moliyalashtirish". Ijtimoiy-iqtisodiy sharh. Oksford jurnallari. 3 (2): 173–208. doi:10.1093 / SER / mwi008. S2CID 53957580.

- Moyers, Bill (mezbon); Bogle, Jon (mehmon) (2007 yil 28 sentyabr). "Bill Moyers Jon Bogle bilan suhbatlashmoqda". Bill Moyers jurnali. PBS.

- Jon Bogle, asoschisi va iste'fodagi bosh direktori Vanguard guruhi o'zaro mablag'lar, moliya tizimining ishlab chiqarish tizimini qanday bosib olganligini muhokama qiladi Bill Moyers jurnali

- Orhangazi, O'zgür (2007 yil oktyabr). Moliyaviy bo'lmagan korporativ sektorda moliyalashtirish va kapital to'planishi: AQSh iqtisodiyotining nazariy va empirik tekshiruvi: 1973-2003 (PDF). Siyosiy iqtisod ilmiy-tadqiqot instituti (PERI). Ish qog'ozi №. 149.

- Orhangazi, O'zgür (2008). Moliyalashtirish va AQSh iqtisodiyoti. Cheltenxem, Buyuk Britaniyaning Northempton, Massachusets shtati: Edvard Elgar. ISBN 9781848440166. Oldindan ko'rish.

- Palley, Tomas I. (2007 yil noyabr). Moliyalashtirish: bu nima va nima uchun muhim (525-qog'oz) (PDF). Levi iqtisodiyot instituti.

- Scholte, Jan Aart (2013 yil 5-iyun). "Jahon moliyaviy inqirozi va fuqarolik jamiyati: global demokratiya uchun ta'siri (leksiya)".

- DRadio Vissen Xorsal (nemis tilida kirish, ingliz tilida ma'ruza)

- Tomson, Frensis; Dutta, Sahil (2016 yil yanvar). Moliyalashtirish: Boshlang'ich. Transmilliy institut.

- Tori, Daniele; Onaran, O'zlem (2018 yil yanvar). "Moliyalashtirishning sarmoyaga ta'siri: Buyuk Britaniya uchun firma darajasidagi ma'lumotlardan dalillar" (PDF). Kembrij iqtisodiyot jurnali. Kembrij iqtisodiyot jurnali (OUP). 42 (5): 1393–1416. doi:10.1093 / cje / bex085. S2CID 11904353.

- Tori, Daniele; Onaran, O'zlem (dekabr 2018). "Moliyalashtirish, moliyaviy rivojlanish va investitsiyalar. Evropaning moliyaviy bo'lmagan korporatsiyalarining dalillari". Ijtimoiy-iqtisodiy sharh. Ijtimoiy-iqtisodiy sharh (OUP). doi:10.1093 / ser / mwy044.

- Vasudevan, Ramaa (2008 yil noyabr - dekabr). "Moliyalashtirish: boshlang'ich". Dollar & Sense jurnal.