Foizlarni almashtirish - Interest rate swap

Yilda Moliya, an stavka foizi almashtirish (IRS) an foiz stavkasi hosilasi (IRD). Bunda ikki tomon o'rtasida foiz stavkalari almashinuvi mavjud. Xususan, bu a "chiziqli" IRD va ulardan biri suyuqlik, etalon mahsulotlar. Bilan assotsiatsiyalar mavjud forvard bo'yicha kelishuvlar (FRA) va bilan kuponni nolga almashtirish (ZCS).

2014 yil dekabrdagi statistik ma'lumotlarda Xalqaro hisob-kitoblar banki foizlar almashinuvi global miqyosdagi eng katta tarkibiy qism bo'lganligi haqida xabar berdi OTC lotin bilan, 60% ni tashkil etuvchi bozor shartli miqdor birjadan tashqari foiz stavkalari svoplari bo'yicha 381 trln. dollar va yalpi bozor qiymati 14 trln.[1]

Foizlar bo'yicha svoplar indeks sifatida FTSE MTIRS indeksi.

Foiz stavkalari

Umumiy tavsif

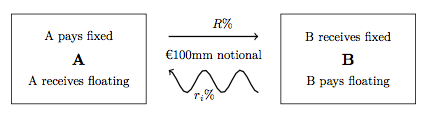

Foiz stavkasini (IRS) samarali tavsifi - bu ikkala o'rtasida kelishilgan lotin shartnomasi kontragentlar, bu foiz stavkasi indeksiga taqqoslanadigan to'lovlar almashinuvi xususiyatini belgilaydi. Eng tez-tez uchraydigan IRS - bu o'zgaruvchan svop uchun belgilangan, bu orqali bir tomon ikkinchisiga dastlab kelishilgan foiz stavkasi asosida to'lovlarni to'lashni suzuvchi foizlar indeksiga asosan qaytarib olish uchun amalga oshiradi. Ushbu to'lovlar seriyasining har biri "oyoq" deb nomlanadi, shuning uchun odatdagi IRS ham qattiq, ham o'zgaruvchan oyoqqa ega. Suzuvchi indeks odatda an banklararo taklif qilingan stavka (IBOR), masalan, IRSning tegishli valyutasida aniq tenor LIBOR GBPda, EURIBOR evroda yoki SEKda STIBOR.

Har qanday IRSni to'liq aniqlash uchun har bir oyoq uchun bir qator parametrlar ko'rsatilishi kerak: [2]

- The shartli asosiy summa (yoki har xil shartli jadval);

- boshlanish va tugash sanalari, qiymat, savdo va hisob-kitob sanalari va sana rejalashtirish (xurmo prokat );

- belgilangan stavka (ya'ni "almashtirish kursi ", ba'zan" sifatida keltirilganalmashtirish tarqalishi "benchmark orqali);

- tanlangan suzuvchi foiz stavkasi indeksi tenor;

- The kun sanash bo'yicha konvensiyalar foizlarni hisoblash uchun.

Har bir valyutada to'lovlarning chastotasi, kunlik konventsiyalar va oy oxiridagi qoidalar bo'yicha o'zlarining standart bozor konvensiyalari mavjud.[3]

Kengaytirilgan tavsif

| Bir nechta IRS turlari mavjud, odatda: |

Sifatida OTC vositalar, foiz stavkalari (IRS) bir necha usullar bilan moslashtirilishi va kontragentlarning o'ziga xos ehtiyojlarini qondirish uchun tuzilishi mumkin. Masalan: to'lov sanalari tartibsiz, almashtirish tushunchasi bo'lishi mumkin amortizatsiya qilingan vaqt o'tishi bilan suzuvchi stavkani qayta tiklash sanalari (yoki belgilash sanalari) tartibsiz bo'lishi mumkin, majburiy tanaffus qoidalari shartnomaga kiritilishi mumkin va hokazo. Xususiylashtirishning odatiy shakli ko'pincha mavjud yangi sonli svoplar bu erda sobit pul oqimlari sotib olingan obligatsiya bo'yicha kupon sifatida olingan ushbu pul oqimlarini takrorlash uchun mo'ljallangan. The banklararo bozor ammo, faqat bir nechta standartlashtirilgan turlarga ega.

Har xil IRS turlari uchun nomlash konvensiyasi doirasi bo'yicha kelishuv mavjud emas. Hatto IRS shartnomalarining keng tavsifiga faqat oyoqlari bir xil valyutada ko'rsatilganlar kiradi. Odatda oyoqlari turli xil valyutalarda ko'rsatilgan o'xshash tabiat svoplari deyiladi valyuta asosidagi svoplar. Bir valyutadagi o'zgaruvchan kurslar indeksi bo'yicha aniqlanadigan, ammo to'lovlari boshqa valyutada ko'rsatilgan svoplar deyiladi Kvantlar.

An'anaviy foiz stavkasi lotin terminologiyasida IRS a suzuvchi oyoqqa nisbatan qattiq oyoq havola qilingan lotin shartnomasi IBOR suzuvchi oyoq sifatida. Agar suzuvchi oyoq an deb qayta aniqlangan bo'lsa bir kecha ko'rsatkichi, masalan, EONIA, SONIA, FFOIS va boshqalar kabi, ushbu turdagi almashtirish odatda "deb nomlanadi bir kecha davomida indekslangan almashtirish (OIS). Ba'zi moliyaviy adabiyotlar OISni IRSlarning quyi qismi deb tasniflashi mumkin va boshqa adabiyotlar alohida ajratishni tan olishlari mumkin.

Belgilangan oyoqqa nisbatan sobit oyoq svoplar kamdan-kam uchraydi va odatda ixtisoslashgan kredit shartnomasining shaklini tashkil etadi.

Suzuvchi oyoqqa qarshi suzuvchi oyoq almashtirish juda keng tarqalgan. Ular odatda muddatli (yagona valyuta) svoplar (SBS). SBS-larning oyoqlari, albatta, har xil foiz ko'rsatkichlari bo'lishi kerak, masalan, 1M, LIBOR, 3M LIBOR, 6M LIBOR, SONIA va boshqalar. Ushbu svoplarning narxlanishi talab qiladi tarqalish ko'pincha qiymat ekvivalentligini qondirish uchun suzuvchi oyoqlardan biriga qo'shilishi kerak bo'lgan bazalarda keltirilgan.

Foydalanadi

Foiz stavkalari svoplari foiz stavkalarining o'zgarishini oldini olish yoki spekulyatsiya qilish uchun ishlatiladi.

Foiz stavkasi svoplari, shuningdek, foiz stavkalari yoki ular o'rtasidagi munosabatlar o'zgarishini kutayotgan xedj fondlari yoki boshqa investorlar tomonidan spekulyativ tarzda qo'llaniladi. An'anaga ko'ra, stavkalarning pasayishini kutgan qat'iy daromadli investorlar, stavkalar pasayishi bilan qiymati oshgan naqd obligatsiyalarni sotib olishadi. Bugungi kunda shunga o'xshash ko'rinishga ega bo'lgan investorlar suzib yuruvchi foiz stavkasini almashtirish imkoniyatiga ega bo'lishlari mumkin; stavkalarning pasayishi bilan investorlar bir xil belgilangan stavka evaziga pastroq suzuvchi stavkani to'laydilar.

Foiz stavkalarini almashtirish ham mashhurdir hakamlik sudi ular taqdim etgan imkoniyatlar. Ning o'zgaruvchan darajalari kreditga layoqatlilik ko'pincha ijobiy borligini anglatadi sifatli diferensial tarqalish bu ikkala tomonga foiz stavkasini almashtirishdan foyda olish imkonini beradi.

AQSh dollaridagi foiz stavkasi bozori bilan chambarchas bog'liq Eurodollar boshqalar bilan savdo qiladigan fyuchers bozori Chikago savdo birjasi.

Baholash va narxlash

IRSlar buyurtma qilingan moliyaviy mahsulotlardir, ularning xususiylashtirilishi to'lovlar kunidagi o'zgarishlarni, shartli o'zgarishlarni (masalan, amortizatsiya qilingan IRSlarda) o'z ichiga olishi mumkin, hisob-kitob davri sozlanishi va hisoblash konventsiyasining o'zgarishi (masalan, kunlik anjuman 30 / 360E dan ACT / 360 yoki ACT / 365 gacha).

Vanil IRS - standartlashtirilgan IRSlar uchun ishlatiladigan atama. Odatda, bu yuqorida keltirilgan xususiylashtirishlarning hech biriga ega bo'lmaydi va buning o'rniga to'lovlar, hisob-kitoblar sanalari va valyuta bo'yicha hisob-kitob konventsiyalari bo'yicha doimiy tushunchalar mavjud.[2] Vanil IRS, shuningdek, bir oyoq "sobit" va ikkinchi oyoq "suzuvchi" bo'lib, -IBOR indeksiga ishora qiladi. Tarmoq hozirgi qiymat (PV) vanil IRSni har bir sobit oyoq va suzuvchi oyoqning PV ni alohida-alohida aniqlash va yig'ish yo'li bilan hisoblash mumkin. O'rta bozor IRS narxini aniqlash uchun asosiy tamoyil shundan iboratki, dastlab ikki oyoq bir xil qiymatga ega bo'lishi kerak; yanada ko'rish ratsional narxlar ostida.

Belgilangan oyoqni hisoblash uchun barcha ma'lum pul oqimlarini tegishli chegirma faktori bo'yicha diskontlash talab etiladi:

qayerda shartli, belgilangan stavka, to'lovlar soni, - I-davrda yig'ishning o'nli kasrga olingan kunlik qismi va bu birinchi davrning to'lov sanasi bilan bog'liq bo'lgan chegirma omili.

Suzuvchi oyoqni hisoblash - belgilangan stavkani prognoz ko'rsatkichlari bilan almashtirishga o'xshash jarayon:

qayerda suzuvchi oyoqning to'lovlari soni va tegishli valyutaning -IBOR indeks kurslari.

Ruxsat etilgan oyoqni qabul qilish nuqtai nazaridan IRS ning PV quyidagicha:

Tarixiy IRS'lar -IBOR stavkalarini prognoz qilish uchun ishlatiladigan bir xil egri chiziqdan kelib chiqqan holda diskontlash omillari yordamida baholandi. Bu "o'z-o'zidan diskontlangan" deb nomlangan. Ba'zi dastlabki adabiyotlar ushbu yondashuv tomonidan kiritilgan ba'zi bir kelishmovchiliklarni tasvirlab berdi va ko'p banklar ularni kamaytirish uchun turli xil usullardan foydalanmoqdalar. Bilan aniqroq bo'ldi 2007–2012 yillarda jahon moliyaviy inqirozi yondashuv mos emasligi va jismoniy bilan bog'liq bo'lgan chegirma omillariga mos kelishi garov IRSlar kerak edi.

Post-inqiroz, kredit xavfini hisobga olgan holda, hozirgi standart narxlash yondashuvi ko'p kavisli ramka bu erda prognozli -IBOR stavkalari va diskontlash omillari nomutanosiblikni namoyish etadi. E'tibor bering, iqtisodiy narxlash printsipi o'zgarmaydi: oyoq qadriyatlari hali boshlanganda bir xil. Qarang Moliyaviy iqtisodiyot § Derivativ narxlar keyingi kontekst uchun. Bu yerda, Bir kecha davomida indekslarni almashtirish (OIS) stavkalari odatda diskontlash omillarini olish uchun ishlatiladi, chunki bu indeks standart qo'shilish hisoblanadi Kreditni qo'llab-quvvatlash bo'yicha ilovalar (CSA) IRS shartnomalari uchun garov uchun to'lanadigan foiz stavkasini aniqlash uchun. Prognoz stavkalari bo'yicha, beri asos tarqalishi o'rtasida LIBOR inqiroz davrida har xil muddat stavkalari kengaygan, prognoz egri chiziqlari odatda har biri uchun tuzilgan LIBOR tenor suzuvchi stavka lotin oyoqlarida ishlatiladi.[4]

Burilish chizig'i haqida qarang: [5][6][2]Eski ramkaga binoan bitta chegirmali egri chiziq bo'lgan "ochilgan", ya'ni aniq qaytib kelgani kabi hal qilindi tanlangan asboblarning kuzatilgan narxlari - IRSlar, bilan FRAlar qisqa vaqt ichida - ushbu asboblar orqali sana bo'yicha ketma-ketlik bilan qurish. Yangi doirada turli xil egri chiziqlar mavjud eng yaxshi jihozlangan kuzatilgan bozor narxlariga - "egri chiziq" sifatida - diskontlash uchun bitta egri, har bir IBOR-tenor uchun "prognoz egri chizig'i" uchun bitta egri chiziq, keyin esa IRS uchun kotirovkalarga asoslanadi va OISs.bu erda, kuzatilgan o'rtacha bir kecha stavkasi shu davrdagi -BOR stavkasiga almashtirildi (ushbu bozordagi eng suyuq tenor), va -BIB IRS o'z navbatida OIS egri chizig'ida diskontlangan bo'lib, muammo a chiziqli bo'lmagan tizim, bu erda barcha egri chiziqlar birdaniga echiladi va ixtisoslashgan takroriy usullar odatda ish bilan ta'minlanadi - juda tez-tez Nyuton usulining modifikatsiyasi. Boshqa tenor egri chiziqlarini "ikkinchi bosqich", bootstrap uslubida hal qilish mumkin.

Ikkala ramka ostida quyidagilar qo'llaniladi. (i) stavkalar to'g'ridan-to'g'ri hal qilinadigan muddatlar "ustun nuqtalari" deb nomlanadi, ular kirish vositalarining muddatlariga mos keladi; boshqa narxlar interpolatsiya qilingan, ko'pincha foydalanadi Hermitik splinelar. (ii) ob'ektiv funktsiya: ta'riflanganidek, narxlar "to'liq" qaytarilishi kerak. (iii) jarima funktsiyasi tortishadi: bu forvard stavkalari ijobiy (arbitrajsiz bo'lishi kerak) va egri chiziq "silliqlik"; ikkalasi ham, o'z navbatida, interpolatsiya usulining vazifasi.[7][8][9](iv) dastlabki taxmin: odatda, eng so'nggi hal qilingan egri chiziq. ((v) Hammasi saqlash kerak hal qilindi spot stavkalar ustunlar va interpolatsiya qoidalari uchun.)

CSA har qanday valyutada garovga va shu sababli ushbu garovga foizlar to'lashga imkon berishi mumkin.[10] Ushbu muammoni hal qilish uchun banklar o'zlarining egri chizig'iga AQSh-ning garovi bilan mahalliy IBOR savdo-sotiqlarini diskontlash uchun foydalaniladigan AQSh dollarlik chegirma egri chizig'ini - ba'zan "asos-egri chiziq" deb nomlanadi. Ushbu egri kuzatilgan (bozorga belgi) echish yo'li bilan qurilgan valyutani almashtirish kurslari, bu erda mahalliy-IBOR USD LIBOR-ga almashtirilgan, garov puli sifatida AQSh dollari; oldindan hal qilingan (tashqi) USD LIBOR egri chizig'i bu egri chizig'iga kirishdir (bazis-egri chiziq "uchinchi bosqichda" hal qilinishi mumkin). So'ngra har bir valyutaning egri chizig'i mahalliy valyutadagi chegirma egri chizig'ini va uning AQSh dollaridagi diskontlash asoslari egri chizig'ini o'z ichiga oladi. Zarur bo'lganda, uchinchi valyutadagi chegirma egri chizig'i, ya'ni mahalliy yoki AQSh dollaridan (yoki boshqa har qanday kombinatsiyadan) boshqa valyutada garovga qo'yilgan mahalliy savdolar uchun - keyinchalik mahalliy valyuta bazasi egri chizig'i va uchinchi valyuta bazasi egri chizig'idan tuzilishi mumkin, birlashtirilgan hakamlik munosabatlari orqali "FX Forward Invariance" nomi bilan tanilgan.[11]

Zamonaviy egri chiziqlarning murakkabligi shuni anglatadiki, ma'lum bir -IBOR indeksining egri chizig'i uchun chegirma omillari mavjud emas. Ushbu egri chiziqlar "faqat prognoz" egri chiziqlari sifatida tanilgan va faqat kelajakdagi har qanday kun uchun taxminiy -BBOR indeks darajasi haqidagi ma'lumotlarni o'z ichiga oladi. Chegirmalarga asoslangan metodologiya asosida qurilgan ba'zi dizaynlar prognozni anglatadi -IBOR indekslari stavkalari ushbu egri chiziqqa xos bo'lgan chegirma omillaridan kelib chiqadi:

- qayerda va boshlanishi va oxiri chegirma omillari ma'lum bir valyutadagi ma'lum bir IBOR indeksining oldinga egri chizig'i bilan bog'liq.

O'rtacha bozor yoki nominal stavkani baholash uchun, IRS ning (belgilangan stavka qiymati bilan belgilanadi aniq PV nolga teng), yuqoridagi formula qayta tartibga solingan:

Agar eski metodologiyalar qo'llanilsa, chegirma omillari qo'llaniladi o'z-o'zidan diskontlangan qiymatlar bilan almashtirilishi mumkin va yuqorida quyidagilar kamayadi:

Ikkala holatda ham umumiy svopning PV-si quyidagi intuitiv formulada aniq ifodalanishi mumkin:

qayerda deb nomlangan Annuitet omil (yoki o'z-o'zini diskontlash uchun). Bu shuni ko'rsatadiki, IRS ning PV svop nominal kursida taxminan chiziqli (garchi kichik bo'lmagan chiziqlar svop stavkasining Annuitet yig'indisidagi diskontlash omillari bilan bog'liqligidan kelib chiqsa ham).

Swap muddati davomida bir xil baholash texnikasidan foydalaniladi, ammo vaqt o'tishi bilan diskontlash omillari ham, oldinga stavkalar ham o'zgarganligi sababli, almashtirish PV dastlabki qiymatidan chetga chiqadi. Shu sababli, svop bir tomon uchun aktiv, ikkinchisi uchun majburiyat bo'ladi. Qiymatdagi bu o'zgarishlar haqida xabar berish usuli mavzu hisoblanadi IAS 39 quyidagi yurisdiktsiyalar uchun IFRS va FAS 133 uchun AQSh GAAP. Svoplar qarzdorlik xavfsizligi bo'yicha treyderlar tomonidan ma'lum bir vaqt ichida inventarizatsiyasini tasavvur qilish uchun bozorga belgilanadi. Kelsak P & L Attribution va xedjlash, yangi ramka murakkablikni kuchaytiradi, chunki savdogarning mavqei ushbu savdo bilan aniq bog'liq bo'lmagan ko'plab vositalar tomonidan ta'sirlanishi mumkin.

Xatarlar

Foiz stavkalari svoplari foydalanuvchilarga turli xil moliyaviy tavakkalchiliklarni keltirib chiqaradi.[2] Ular asosan foydalanuvchini fosh qilishadi bozor xatarlari va xususan foiz stavkasi xavfi. Bozor foiz stavkalari ko'tarilib, pasayib borishi bilan foiz stavkasining qiymati o'zgaradi. Bozor terminologiyasida buni ko'pincha shunday deyishadi delta xavfi. Foiz stavkalari almashinuvi ham namoyish etiladi gamma xavfi ularning delta xavfi bozor foiz stavkalari o'zgarishi bilan ortadi yoki kamayadi. (Qarang Yunonlar (moliya), Xavf ostidagi qiymat # Hisoblash usullari, Xavfdagi qiymat #VaR xavfini boshqarish. )

Foiz stavkalari ta'siriga tushadigan bozor xavfining boshqa o'ziga xos turlari asosiy xatarlar - bu erda turli xil IBOR tenor ko'rsatkichlari bir-biridan farq qilishi mumkin - va xatarlarni qayta tiklash - qaerda maxsus tenor IBOR indekslarini nashr etish kunlik tebranishga uchraydi.

Qarzsiz svoplar - ikki tomonlama tartibda CSA mavjud bo'lmasdan amalga oshirilganlar - savdo kontragentlarini moliyalashtirish xatarlariga duchor qilishadi va kredit xatarlari. Mablag'lar bilan bog'liq xatarlar, chunki svop qiymati shunchalik salbiy tomonga o'zgarib ketadiki, uni boshqarish mumkin emas va uni moliyalashtirib bo'lmaydi. Svop qiymati ijobiy bo'lgan tegishli kontragent qarama-qarshi kontragent o'z majburiyatlarini bajarmaganidan xavotirga tushishi sababli kredit xatarlari yuzaga keladi. Garovga qo'yilgan foiz stavkalari svoplari, aksincha, foydalanuvchilarni garovga qo'yadigan xatarlarga duchor qiladi: bu erda, CSA shartlariga qarab, joylashtirilgan garov turi, bozorning boshqa begona harakatlari tufayli ko'proq yoki arzonroq bo'lishi mumkin.

Kredit va moliyalashtirish xatarlari garovga qo'yilgan savdolar uchun hali ham mavjud, ammo juda kam darajada. Qanday bo'lmasin, belgilangan qoidalar tufayli Bazel III Normativ asoslar, savdo foiz stavkalari kapitaldan foydalanishni buyuradi. Buning natijasi shundaki, ularning o'ziga xos xususiyatlariga qarab foiz stavkalari svoplari kapitaldan ko'proq foydalanishni buyurishi mumkin va bu bozor harakati bilan o'zgarishi mumkin. Shunday qilib, kapital xavfi foydalanuvchilarni yana bir tashvishga solmoqda.

Ushbu xavotirlarni hisobga olgan holda, banklar odatda a ni hisoblashadi kreditni baholashni tuzatish, shuningdek, boshqalar x qiymatini o'zgartirish, keyinchalik bu xatarlarni asbob qiymatiga kiritadi.

Nufuzli xatarlar ham mavjud. Svoplarning noto'g'ri sotilishi, munitsipalitetlarning derivativ shartnomalarga haddan tashqari ta'sir qilishi va IBOR manipulyatsiyasi - bu savdo foiz stavkalari almashinuvi obro'sini yo'qotishiga va regulyatorlar tomonidan jarimaga tortilishiga olib kelgan yuqori darajadagi holatlarga misoldir.

Faoliyat stavkalarini xedjlash murakkablashishi mumkin va barcha bozor xatarlarini kamaytiradigan ishonchli benchmark savdolarini taklif qilish uchun yaxshi ishlab chiqilgan risk modellarining raqamli jarayonlariga bog'liq; garchi, yuqoridagi munozarani ko'p egri muhitda qayta tiklashga qarang. Yuqorida aytib o'tilgan boshqa xatarlar boshqa muntazam jarayonlar yordamida himoyalangan bo'lishi kerak.

Kotirovkalar va bozorni yaratish

ICE almashtirish kursi

ICE almashtirish kursi[12] ilgari ISDAFIX deb nomlanuvchi stavkani 2015 yilda almashtirdi. Almashinish stavkasi stavkalari belgilangan foiz stavkalari uchun tegishli narxlar va hajmlar yordamida hisoblanadi. Narxlar savdo maydonchalari tomonidan "Sharshara" metodikasiga muvofiq taqdim etiladi. Sharsharaning birinchi darajasi ("1-daraja") tartibga solinadigan, elektron, savdo joylari tomonidan taqdim etilgan mos, bajariladigan narxlar va hajmlardan foydalanadi. Bozor ma'lumotlarining bir nechta, tasodifiy suratlari hisoblashdan oldin qisqa oynada olinadi. Bu asosiy bozorda manipulyatsiya qilishga urinishlar va vaqtincha buzilishlardan himoya qilish orqali etalonning mustahkamligi va ishonchliligini oshiradi.

Bozor yaratish

IRS-larning marketingi bu bir nechta vazifalarni o'z ichiga olgan jarayondir; banklararo bozorlarga, yakka tartibdagi shartnomaviy narxlarga, kredit, pul mablag'lari va kapitalga bo'lgan xatarlarni boshqarish bilan bog'liq holda egri qurilish. Kerakli o'zaro faoliyat intizomlari miqdoriy tahlil va matematik ekspertizani, foyda va zararlarga intizomli va uyushgan yondashuvni, moliyaviy bozor ma'lumotlarini izchil psixologik va sub'ektiv baholashni va narxlarni tahlil qilishni o'z ichiga oladi. Bozorlarning vaqtni sezgirligi ham bosim ostida muhit yaratadi. Bozor ishlab chiqarish samaradorligini oshirish uchun ko'plab vositalar va uslublar samaradorlik va izchillik uchun ishlab chiqilgan.[2]

Qarama-qarshilik

1988 yil iyun oyida Taftish komissiyasi svoplar stolida ishlaydigan kishi tomonidan o'chirib qo'yilgan Goldman Sachs bu Londonning Hammersmith va Fulham tumani foiz stavkalari o'zgarishiga katta ta'sir ko'rsatdi. Komissiya kengash bilan bog'langanda, ijrochi direktor ularga tashvishlanmasliklarini aytdi, chunki "foiz stavkalari pasayishini hamma biladi"; xazinachi foiz stavkalarini "yoqimli kichik daromad" deb o'ylardi. Komissiya nazoratchisi, Xovard Devis, kengash barcha pozitsiyalarni foiz stavkalarining pasayishiga qo'yganini tushundi va tergovni buyurdi.

1989 yil yanvarga qadar Komissiya ikkitadan huquqiy xulosalar oldi Qirolichaning maslahatchisi. Garchi ular rozi bo'lmasalar ham, komissiya bu fikrni afzal ko'rdi ultra viruslar foiz stavkalarini almashtirish bo'yicha kengashlar uchun (ya'ni, ular buni amalga oshirish uchun qonuniy kuchga ega emasligi). Bundan tashqari, foiz stavkalari 8% dan 15% gacha ko'tarildi. Keyin auditor va komissiya sudga murojaat qilib, shartnomalar bekor qilingan deb e'lon qilishdi (apellyatsiya shikoyati oxirigacha Lordlar palatasi muvaffaqiyatsiz tugadi Xazell - Xammersmit va "Fulxem" LBC ); ishtirok etgan beshta bank millionlab funtni yo'qotdi. Boshqa ko'plab mahalliy hokimiyat organlari 1980-yillarda foiz stavkalarini almashtirish bilan shug'ullangan.[13] Buning natijasida banklar umuman talablarini yo'qotib qo'ygan bir nechta holatlarga olib keldi aralash foiz yilda tugatilgan kengashlarga qarzlar to'g'risida Westdeutsche Landesbank Girozentrale - Islington London Borough Council.[14] Biroq, banklar Kengashlar uchun hosilalar "pulda" bo'lgan ba'zi mablag'larni qaytarib olishdi (ya'ni, kengash uchun foydani ko'rsatadigan aktiv, endi u qarzni emas, balki bankka qaytarishi kerak edi).

Foiz stavkalari bilan bog'liq qarama-qarshiliklar Buyuk Britaniyada moliyaviy inqiroz paytida eng yuqori darajaga ko'tarildi, bu erda banklar KO'Blarga foizlarni stavkalarini to'sish uchun mos bo'lmagan mahsulotlarni keng miqyosda sotdilar. Ushbu amaliyot keng tanqid ostiga olingan[15] ommaviy axborot vositalari va parlament tomonidan.

Shuningdek qarang

- Almashish kursi

- Foiz stavkasi chegarasi va pol

- Kapitalni almashtirish

- Jami qaytish svopi

- Inflyatsiya hosilasi

- Eurodollar

- Doimiy etuklik almashinuvi

- FTSE MTIRS indeksi

Qo'shimcha o'qish

Umumiy:

- Leyf B.G. Andersen, Vladimir V. Piterbarg (2010). Uch jildli foizlarni modellashtirish (1-nashr 2010-yil nashr). Atlantic Financial Press. ISBN 978-0-9844221-0-4. Arxivlandi asl nusxasi 2011-02-08 da.

- J H M Darbyshir (2017). Narxlar va savdo foiz stavkalari (2-nashr 2017-yil nashr). Aitch va Dee Ltd. ISBN 978-0995455528.

- Richard Flavell (2010). Svoplar va boshqa hosilalar (2-nashr) Uili. ISBN 047072191X

- Miron P. va Swannell P. (1991). Narxlar va xajlarni almashtirish bo'yicha svoplar, Euromoney kitoblari

Bir egri narxlash yondashuvining nomuvofiqligi to'g'risida dastlabki adabiyotlar:

- Boenkost V. va Shmidt V. (2004). O'zaro faoliyatni almashtirishni baholash, Ishchi hujjat 2, HfB - Moliya va menejment biznes maktabi SSRN oldindan chop etish.

- Henrard M. (2007). Derivativlarni diskontlashdagi istehzo, Wilmott jurnali, 92-98 betlar, 2007 yil iyul. SSRN oldindan chop etish.

- Takman B. va Porfirio P. (2003). Foiz stavkasi pariteti, pul bozori asosidagi svoplar va valyutalararo svoplar, Qat'iy daromadli likvidli bozorlarni tadqiq qilish, Lehman birodarlar

Ko'p egri chiziq:

- Bianchetti M. (2010). Ikki egri chiziq, bitta narx: narxlash va xedjlash foiz stavkalarini ajratish Ekspeditorlik va diskontlangan rentabellik egri chiziqlari, Risk jurnali, avgust, 2010 yil. SSRN oldindan chop etish.

- Henrard M. (2010). Ikkinchi qism diskontlangan lotinlardagi istehzo: inqiroz, Wilmott Journal, jild. 2, 301-316 betlar, 2010 y. SSRN oldindan chop etish.

- Henrard M. (2014) Ko'p egri doiradagi foizlarni modellashtirish: asoslar, evolyutsiya va amalga oshirish. Palgrave Makmillan. Amaliy miqdoriy moliya seriyasi. 2014 yil iyun. ISBN 978-1-137-37465-3.

- Kijima M., Tanaka K. va Vong T. (2009). Foiz stavkalarining ko'p sifatli modeli, Miqdoriy moliya, 133-145 betlar, 2009 y.

Adabiyotlar

- ^ "2014 yil dekabr oyi oxiridagi birjadan tashqari hosilalar statistikasi" (PDF). Xalqaro hisob-kitoblar banki.

- ^ a b v d e Foiz stavkalari bo'yicha narxlar va savdo: svoplar uchun amaliy qo'llanma, J H M Darbyshir, 2017, ISBN 978-0995455528

- ^ "Foiz stavkalari va bozor konventsiyalari bo'yicha qo'llanma "Miqdoriy tadqiqotlar, OpenGamma, 2012 yil.

- ^ Ko'p kavisli baholash yondashuvlari va ularni 39-sonli UMS-ga binoan buxgalteriya hisobida qo'llash, Doktor Dirk Shubert, KPMG

- ^ M. Henrard (2014). Ko'p egri doiradagi foizlarni modellashtirish: asoslar, evolyutsiya va amalga oshirish. Palgrave Makmillan ISBN 978-1137374653

- ^ Marko Bianchetti va Mattia Carlicchi (2012) ning 3-bo'limiga qarang. Kredit xurujidan keyingi foiz stavkalari: Ko'p kavisli vanil hosilalari va SABR

- ^ P. Xagan va G. Uest (2006). Egri chiziqni qurish uchun interpolatsiya usullari. Amaliy matematik moliya, 13 (2):89—129, 2006.

- ^ P. Xagan va G. Uest (2008). Hosil egri chizig'ini qurish usullari. Wilmott jurnali, 70-81 may.

- ^ P du Preez va E Maré (2013). Oldinga egri chiziqlarning ijobiy va uzluksizligini ta'minlaydigan rentabellik egri chizig'idagi ma'lumotlarni interpolatsiya qilish. SAJEMS 16 (2013) № 4: 395-406

- ^ Fujii, Masaaki Fujii; Yasufumi Shimada; Akixiko Takaxashi (26 yanvar 2010 yil). "Garovli va garovsiz bir nechta almashtirish egri chiziqlarini qurish to'g'risida eslatma". CARF ishchi hujjat seriyasi № CARF-F-154. SSRN 1440633.

- ^ Burgess, Nikolay (2017). CSV garovi bilan valyuta ayirboshlash va diskontlash

- ^ ICE almashtirish kursi. [1]

- ^ Dunkan Kempbell-Smit, "Pulni kuzatib boring: Taftish komissiyasi, jamoat pullari va davlat xizmatlarini boshqarish 1983-2008", Allen Leyn, 2008 yil, 6-bob. passim.

- ^ [1996] UKHL 12, [1996] AC 669

- ^ "HM Parlamenti RBS GRG ning KO'Klarga parazitlik bilan munosabatda bo'lishini qoraladi".

Tashqi havolalar

- Narxlar va savdo foiz stavkalari J H M Darbyshir tomonidan

- Hosil haqida tushuncha: bozorlar va infratuzilma Chikago Federal zaxira banki, moliyaviy bozorlar guruhi

- Xalqaro hisob-kitoblar banki - Yarim yillik OTC hosilalari statistikasi

- Lug'at - Foizlarni almashtirish bo'yicha lug'at

- Investopedia - Spreadlock - Kelajakda foiz stavkasini almashtirish (variant emas)

- Asosiy sobit daromadlarni hosiladan himoya qilish - Financial-edu.com saytidagi maqola.

- Gussman mablag'lari - yuk poezdlari va tik egri chiziqlar

- LIBOR tarixiy ma'lumotlarini almashtirish

- "Dunyoda pul stavkalari haqida hamma: ko'chmas mulk uchun foiz stavkalari", WorldwideInterestRates.com

- Foizlarni almashtirish kalkulyatorlari va portfelni boshqarish vositasi