Ipoteka krediti - Mortgage loan

Bu maqola uchun qo'shimcha iqtiboslar kerak tekshirish. (Aprel 2020) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling) |

| Moliya | ||||||

|---|---|---|---|---|---|---|

| ||||||

| ||||||

A ipoteka krediti yoki oddiygina ipoteka (/ˈm.rɡɪdʒ/) a kredit yoki xaridorlari tomonidan ishlatiladi ko'chmas mulk ko'chmas mulk sotib olish uchun mablag 'to'plash uchun yoki muqobil ravishda mavjud bo'lgan mulk egalari tomonidan har qanday maqsad uchun mablag' to'plash uchun a garovga olish garovga qo'yiladigan mol-mulk to'g'risida. Kredit "ta'minlangan "deb nomlanuvchi jarayon orqali qarz oluvchining mulkiga ipoteka kreditining kelib chiqishi. Bu shuni anglatadiki, a huquqiy mexanizm qarz beruvchiga garovga qo'yilgan mol-mulkni egallab olish va sotish imkonini beradigan joyga qo'yilgan ("musodara qilish "yoki"qaytarib olish ") qarz oluvchi qarzni to'lamagan yoki boshqa shartlarga rioya qilmagan taqdirda, qarzni to'lash. ipoteka a dan kelib chiqqan Qonun frantsuzcha ichida ishlatiladigan atama Britaniya ichida O'rta yosh "o'lim garovi" ma'nosini anglatadi va majburiyat bajarilganda yoki mol-mulkni undirib olish yo'li bilan olinganida garovning tugashini (o'lishini) anglatadi.[1] Ipoteka, shuningdek, "foyda (qarz) uchun garov shaklida qarz oluvchi" deb ta'riflanishi mumkin.

Ipoteka qarzdorlari uylarini garovga qo'yadigan jismoniy shaxslar yoki ular biznes bo'lishi mumkin tijorat mulkini garovga qo'yish (masalan, o'zlarining biznes binolari, ijarachilarga beriladigan uy-joylar yoki boshqalar investitsiya portfeli ). Qarz beruvchi odatda moliyaviy tashkilot bo'ladi, masalan bank, kredit uyushmasi yoki jamiyat qurish, tegishli davlatga qarab va kredit shartnomalari vositachilar orqali to'g'ridan-to'g'ri yoki bilvosita amalga oshirilishi mumkin. Ipoteka kreditlarining xususiyatlari, masalan, kredit hajmi, qarz muddati, foiz stavkasi, qarzni to'lash usuli va boshqa xususiyatlar sezilarli darajada farq qilishi mumkin. Qarz beruvchining garovga qo'yilgan mol-mulkka bo'lgan huquqlari qarz oluvchining boshqa mulkidan ustun turadi kreditorlar degan ma'noni anglatadi, agar qarz oluvchi bo'lsa bankrot yoki to'lovga layoqatsiz, garovga qo'yilgan kreditor birinchi navbatda to'liq to'langan taqdirda, boshqa kreditorlarga garovga qo'yilgan mol-mulkni sotishdan qarzdorlik faqat qaytariladi.

Ko'pgina yurisdiktsiyalarda uy sotib olish ipoteka krediti hisobidan moliyalashtirilishi odatiy holdir. Mulkni to'g'ridan-to'g'ri sotib olish uchun etarli miqdordagi jamg'arma yoki likvid mablag'lari mavjud. Talab bo'lgan mamlakatlarda uyga egalik eng yuqori, ipoteka kreditlari uchun kuchli ichki bozorlar rivojlangan. Ipoteka kreditlari bank sektori orqali (ya'ni qisqa muddatli depozitlar orqali) yoki kapital bozorlari orqali "sekuritizatsiya" deb nomlangan jarayon orqali moliyalashtirilishi mumkin, bu ipoteka hovuzlarini kichik nominalda investorlarga sotilishi mumkin bo'lgan qo'zg'almas obligatsiyalarga aylantiradi.

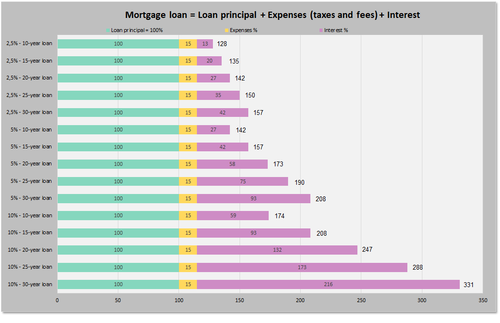

Yakuniy narx bir xil bo'ladi:

* foiz stavkasi 2,5% va muddati 30 yil bo'lganida, foiz stavkasi 5% va muddati 15 yil bo'lganda

* foiz stavkasi 5% va muddati 30 yil bo'lganida, foiz stavkasi 10% va muddati 15 yil bo'lganiga qaraganda

Ipoteka kreditining asoslari

Asosiy tushunchalar va huquqiy tartibga solish

Angliya-amerikalikning fikriga ko'ra mulk to'g'risidagi qonun, ipoteka egasi (odatda to'lov oddiy qiziqish ko'chmas mulk ) o'z manfaatlarini (mol-mulkka bo'lgan huquqni) garovga qo'yadi xavfsizlik yoki garov kredit uchun. Shuning uchun, ipoteka kredit yuk (cheklash) mulk huquqi xuddi shunday xizmat bo'lar edi, lekin ko'pchilik ipoteka kreditlari yangi kredit uchun shart sifatida yuzaga kelganligi sababli ipoteka a uchun umumiy atamaga aylandi kredit shunday narsalar bilan ta'minlangan ko'chmas mulk.Boshqa turdagi kreditlar singari, ipoteka kreditlari ham bor stavka foizi va rejalashtirilgan amortizatsiya belgilangan vaqt davomida, odatda 30 yil. Ko'chmas mulkning barcha turlari ipoteka garovi bilan ta'minlanishi mumkin va odatda kreditorning tavakkalini aks ettirishi kerak bo'lgan foiz stavkasiga ega bo'lishi mumkin.

Ipoteka krediti ko'plab mamlakatlarda uy-joy va tijorat mulkiga xususiy mulkni moliyalashtirishda qo'llaniladigan asosiy mexanizmdir (qarang) tijorat ipotekasi ). Garchi har bir mamlakatda terminologiya va aniq shakllar turlicha bo'lishiga qaramay, asosiy tarkibiy qismlar o'xshashdir:

- Mulk: jismoniy yashash joyi moliyalashtirilmoqda. Mulkchilikning aniq shakli har bir mamlakatda farq qiladi va mumkin bo'lgan kreditlash turlarini cheklashi mumkin.

- Ipoteka: the xavfsizlik manfaatlari mol-mulkdagi qarz beruvchining mol-mulkidan foydalanish yoki uni tasarruf etish bo'yicha cheklashlarga olib kelishi mumkin. Cheklovlar sotib olish talablarini o'z ichiga olishi mumkin uyni sug'urtalash va ipoteka sug'urtasi, yoki mol-mulkni sotishdan oldin qarzni to'lash.

- Qarz oluvchi: mulkka egalik qilish ulushiga ega bo'lgan yoki yaratayotgan qarz oluvchi shaxs.

- Qarz beruvchi: har qanday qarz beruvchi, lekin odatda a bank yoki boshqa Moliya instituti. (Ba'zi mamlakatlarda, xususan Qo'shma Shtatlarda qarz beruvchilar ham bo'lishi mumkin investorlar a orqali ipoteka kreditiga egalik qiladiganlar ipoteka bilan ta'minlangan xavfsizlik. Bunday vaziyatda dastlabki qarz beruvchi ipoteka kreditini yaratuvchisi sifatida tanilgan bo'lib, keyinchalik kreditni paketlarga joylashtiradi va investorlarga sotadi. Qarz oluvchidan to'lovlar keyinchalik a tomonidan yig'iladi kredit bo'yicha xizmat ko'rsatuvchi.[2])

- Asosiy qarz: ba'zi boshqa xarajatlarni o'z ichiga olishi yoki kiritmasligi mumkin bo'lgan kreditning asl hajmi; har qanday asosiy qarz qaytarilganligi sababli asosiy qarz hajmi kamayadi.

- Qiziqish: qarz beruvchining pulidan foydalanganlik uchun moliyaviy to'lov.

- Hibsga olish yoki qaytarib olish: qarz beruvchining mol-mulkni muayyan holatlarda olib qo'yishi, qaytarib olishi yoki hibsga olishi majburiyati ipoteka krediti uchun juda muhimdir; bu jihatsiz kredit, shubhasiz, boshqa turdagi kreditlardan farq qilmaydi.

- Tugatish: ipoteka shartnomasini qonuniy ravishda to'ldirish va shu sababli boshlang ipoteka.

- Qutqarish: rejalashtirilgan muddat tugashi bilan "tabiiy sotib olish" yoki bir martalik to'lov sifatida bo'lishi mumkin bo'lgan qarzdorning mol-mulkini sotish to'g'risida qaror qabul qilganida, undirilmagan summani yakuniy qaytarish. Yopiq ipoteka hisobvarag'i "sotib olingan" deyiladi.

Boshqa ko'plab o'ziga xos xususiyatlar ko'plab bozorlarga xosdir, ammo yuqorida aytib o'tilganlar muhim xususiyatlardir. Hukumatlar odatda ipoteka kreditlashning ko'p jihatlarini to'g'ridan-to'g'ri (masalan, qonuniy talablar orqali) yoki bilvosita (bank sohasi kabi ishtirokchilarni yoki moliyaviy bozorlarni tartibga solish orqali) va ko'pincha davlat aralashuvi (hukumat tomonidan to'g'ridan-to'g'ri kredit berish) orqali tartibga soladi. , davlat banklari tomonidan to'g'ridan-to'g'ri kredit berish yoki turli xil tashkilotlarning homiyligi). Ipoteka bozorining o'ziga xos xususiyatlarini belgilaydigan boshqa jihatlar mintaqaviy, tarixiy yoki huquqiy yoki moliyaviy tizimning o'ziga xos xususiyatlari bilan bog'liq bo'lishi mumkin.

Ipoteka kreditlari, odatda, uzoq muddatli kreditlar sifatida tuzilgan bo'lib, davriy to'lovlari o'xshash annuitet va ga muvofiq hisoblab chiqilgan pulning vaqt qiymati formulalar. Eng oddiy kelishuv mahalliy sharoitga qarab o'n yildan o'ttiz yilgacha bo'lgan oylik to'lovni talab qiladi. Ushbu davrda kreditning asosiy qismi (asl qarz) asta-sekin to'lanadi amortizatsiya. Amalda, butun dunyo bo'ylab va har bir mamlakatda ko'plab variantlar mavjud va keng tarqalgan.

Kreditorlar pul topish uchun mol-mulkka qarshi mablag'larni taqdim etadilar foizli daromad, va odatda ushbu mablag'larni o'zlari qarz olishadi (masalan, olish yo'li bilan) depozitlar yoki berish obligatsiyalar ). Shuning uchun qarz beruvchilarning qarz olish narxi qarz olish narxiga ta'sir qiladi. Kreditorlar, shuningdek, ko'pgina mamlakatlarda, ipoteka kreditini qarz oluvchidan naqd pul to'lash oqimini olishdan manfaatdor bo'lgan boshqa tomonlarga, ko'pincha garov shaklida sotishlari mumkin. sekuritizatsiya ).

Shuningdek, ipoteka krediti berishda ipoteka kreditining tavakkalligi (sezilgan), ya'ni mablag'larni qaytarish ehtimoli (odatda qarz oluvchining kreditga layoqatliligi funktsiyasi sifatida qaraladi) hisobga olinadi; agar ular qaytarilmasa, qarz beruvchi ko'chmas mulk aktivlarini undirib olish imkoniyatiga ega bo'ladi; va moliyaviy, foiz stavkasi xavfi va muayyan holatlarda yuzaga kelishi mumkin bo'lgan kechikishlar.

Ipoteka anderraytingi

Ipoteka kreditini tasdiqlash jarayonida ipoteka krediti anderrayteri ariza beruvchining daromadi, ish joyi, kredit tarixi va bahosi orqali sotib olinadigan uyning qiymati to'g'risida taqdim etgan moliyaviy ma'lumotlarini tekshiradi.[3] Baholash buyurilishi mumkin. Anderrayting jarayoni bir necha kundan bir necha haftagacha davom etishi mumkin. Ba'zida anderrayterlik jarayoni shunchalik uzoq davom etadiki, taqdim etilgan moliyaviy hisobotni joriy bo'lishi uchun qayta taqdim etish kerak.[4] Bir xil ish joyini saqlab qolish va anderrayting jarayonida yangi kredit ishlatmaslik yoki ochmaslik tavsiya etiladi. Ariza beruvchining kreditida, ish joyida yoki moliyaviy ma'lumotlarida har qanday o'zgarishlar kreditni rad etishga olib kelishi mumkin.

Ipoteka kreditining turlari

Dunyo miqyosida ko'plab turdagi ipoteka kreditlari qo'llanilgan, ammo bir nechta omillar ipoteka kreditining xususiyatlarini keng belgilaydi. Bularning barchasi mahalliy tartibga solish va qonuniy talablarga bo'ysunishi mumkin.

- Foizlar: foizlar qarz muddati yoki o'zgaruvchan muddati uchun belgilanishi mumkin va oldindan belgilangan muayyan davrlarda o'zgarishi mumkin; foiz stavkasi ham, albatta, yuqori yoki past bo'lishi mumkin.

- Muddat: Ipoteka kreditlari, odatda, maksimal muddatga ega, ya'ni amortizatsiya qarzi qaytariladigan yillardan keyin. Ba'zi bir ipoteka kreditlari amortizatsiyaga ega bo'lmasligi mumkin, yoki ma'lum bir sanada qolgan qoldiqni to'liq to'lashni talab qiladi, hatto salbiy amortizatsiya.

- To'lov miqdori va chastotasi: Har bir davr uchun to'lanadigan summa va to'lovlarning chastotasi; ba'zi hollarda, har bir davr uchun to'lanadigan summa o'zgarishi yoki qarz oluvchida to'langan miqdorni oshirish yoki kamaytirish imkoniyati bo'lishi mumkin.

- Oldindan to'lash: Ipotekaning ayrim turlari kreditning hammasini yoki bir qismini oldindan to'lashni cheklashi yoki cheklashi mumkin yoki qarz beruvchiga oldindan to'lash uchun jarima to'lashni talab qilishi mumkin.

Amortizatsiya qilingan kreditlarning ikkita asosiy turi: belgilangan stavka bo'yicha ipoteka (FRM) va sozlanishi stavka bo'yicha ipoteka (ARM) (a nomi bilan ham tanilgan suzuvchi stavka yoki o'zgaruvchan stavka ). Ba'zi mamlakatlarda, masalan, Qo'shma Shtatlarda, belgilangan stavka bo'yicha ipoteka kreditlari odatiy holdir, ammo o'zgaruvchan stavka bo'yicha ipoteka kreditlari nisbatan keng tarqalgan. Belgilangan va o'zgaruvchan foizli ipoteka kreditlarining kombinatsiyalari ham tez-tez uchraydi, bunda ipoteka krediti ma'lum muddatga, masalan, birinchi besh yilga belgilangan stavkaga ega bo'ladi va shu muddat tugaganidan keyin o'zgarib turadi.

- Belgilangan foizli ipotekada foiz stavkasi qarz muddati (yoki muddati) davomida qat'iy bo'lib qoladi. Annuitetni to'lash sxemasida, davriy to'lov butun kredit davomida bir xil miqdorda qoladi. Chiziqli qoplash holatida davriy to'lov asta-sekin kamayib boradi.

- Sozlanishi mumkin bo'lgan ipotekada, foiz stavkasi, odatda, ma'lum bir muddat davomida belgilanadi, undan keyin u vaqti-vaqti bilan (masalan, yillik yoki oylik) ba'zi bir bozor indekslariga qadar yoki pastga moslashadi. Sozlanadigan stavkalar foiz stavkasining bir qismini qarz beruvchidan qarz oluvchiga o'tkazadi va shu bilan belgilangan stavka bilan mablag 'olish qiyin bo'lgan yoki juda qimmat bo'lgan joylarda keng qo'llaniladi. Xavf qarz oluvchiga o'tkazilganligi sababli, boshlang'ich foiz stavkasi, masalan, o'rtacha 30 yillik belgilangan stavkadan 0,5% dan 2% gacha past bo'lishi mumkin; narxlar farqi hajmi qarz bozori sharoitlari bilan bog'liq bo'ladi, shu jumladan egri chiziq.

Qarz oluvchidan olinadigan to'lov foiz stavkasidan tashqari kredit xavfiga bog'liq. The ipoteka kreditining kelib chiqishi va anderrayting jarayoni kredit ballari, daromaddan qarzdorlik, dastlabki to'lovlar, aktivlar va mulk qiymatini baholashni tekshirishni o'z ichiga oladi. Jumbo ipoteka kreditlari va subprime kreditlash hukumat kafolatlari bilan qo'llab-quvvatlanmaydi va yuqori foiz stavkalariga duch keladi. Quyida tavsiflangan boshqa yangiliklar stavkalarga ham ta'sir qilishi mumkin.

Qiymat va dastlabki to'lovlar uchun kredit

Mulkni sotib olish uchun ipoteka krediti berishda kreditorlar odatda qarz oluvchidan dastlabki to'lovni amalga oshirishni talab qiladilar; ya'ni mol-mulk narxining bir qismini to'lash. Ushbu dastlabki to'lov mulk qiymatining bir qismi sifatida ifodalanishi mumkin (ushbu atamaning ta'rifi uchun quyida ko'ring). Kreditning qiymatga nisbati (yoki LTV) - bu kredit qiymatining mulk qiymatiga nisbatan hajmi. Shunday qilib, xaridor dastlabki 20% miqdorida to'lovni amalga oshirgan ipoteka krediti kredit va qiymat nisbati 80% ni tashkil qiladi. Qarz oluvchi allaqachon egalik qilgan mol-mulkka qarshi berilgan kreditlar uchun kreditning qiymatga nisbati mol-mulkning taxminiy qiymatiga nisbatan belgilanadi.

Kredit va qiymat nisbati ipoteka krediti xavfliligining muhim ko'rsatkichi hisoblanadi: LTV qanchalik baland bo'lsa, mol-mulk qiymati (garovga qo'yilgan taqdirda) kreditning qolgan asosiy qarzini qoplash uchun etarli bo'lmasligi xavfi shunchalik yuqori bo'ladi. .

Qiymat: baholangan, taxmin qilingan va haqiqiy

Ko'chmas mulk qiymati qarz olish xavfini tushunishda muhim omil bo'lganligi sababli, qiymatni aniqlash ipoteka kreditlashning asosiy omili hisoblanadi. Qiymat turli yo'llar bilan aniqlanishi mumkin, ammo eng keng tarqalgan:

- Haqiqiy yoki bitim qiymati: odatda bu mulkni sotib olish narxi sifatida qabul qilinadi. Agar qarz olish paytida mol-mulk sotib olinmasa, ushbu ma'lumot mavjud bo'lmasligi mumkin.

- Baholangan yoki so'ralgan qiymat: aksariyat yurisdiktsiyalarda litsenziyalangan mutaxassis tomonidan qiymatni baholashning ba'zi turlari keng tarqalgan. Ko'pincha qarz beruvchiga rasmiy bahoni olish talablari mavjud.

- Bashoratli qiymat: qarz beruvchilar yoki boshqa tomonlar o'zlarining ichki hisob-kitoblaridan foydalanishi mumkin, ayniqsa rasmiy baholash protsedurasi bo'lmagan yurisdiktsiyalarda, shuningdek boshqa ba'zi holatlarda.

To'lov va qarz stavkalari

Ko'pgina mamlakatlarda kredit layoqatining bir qancha ko'p yoki kamroq standart o'lchovlaridan foydalanish mumkin. Umumiy chora-tadbirlarga daromadlarni to'lash kiradi (ipoteka to'lovlari yalpi yoki sof daromad foizida); daromadga qarz (barcha qarz to'lashlar, shu jumladan ipoteka to'lovlari, daromad foizida); va sof qiymatga oid turli xil choralar. Ko'pgina mamlakatlarda, kredit ballari ushbu choralar o'rniga yoki ularni to'ldirish uchun ishlatiladi. Shuningdek, kreditga layoqatlilikni hujjatlashtirishga talablar qo'yiladi, masalan, daromad solig'i deklaratsiyalari, to'lovlarni to'lash stublari va hk. Xususiyatlari har bir joyda farq qiladi. Daromad solig'i bo'yicha imtiyozlar odatda soliqni qaytarish shaklida yoki soliq imtiyozlari sxemalarida qo'llanilishi mumkin. Birinchisi, yakka tartibdagi soliq to'lovchilar tomonidan to'lanadigan daromad solig'i uy-joy mulkini sotib olish uchun olingan ipoteka kreditlari bo'yicha foizlar miqdorida qaytarilishini anglatadi. Daromad solig'i bo'yicha chegirma soliq majburiyatini ipoteka krediti uchun to'lanadigan foiz stavkasi darajasiga tushirishni nazarda tutadi.

Ba'zi bir qarz beruvchilar, shuningdek, potentsial qarz oluvchida bir yoki bir necha oylik "zaxira aktivlari" mavjud bo'lishini talab qilishi mumkin. Boshqacha qilib aytadigan bo'lsak, qarz oluvchidan ish yo'qotilgan yoki boshqa daromad yo'qotilgan taqdirda bir muncha vaqt davomida uy-joy xarajatlari (shu jumladan ipoteka, soliq va boshqalarni) to'lash uchun etarli mablag 'mavjudligini ko'rsatishi talab qilinishi mumkin.

Ko'pgina mamlakatlarda ma'lum qarz oluvchilarga nisbatan talablar past yoki "no-doc" / "past-doc" kreditlash standartlari mavjud bo'lib, ular muayyan sharoitlarda qabul qilinishi mumkin.

Standart yoki mos ipoteka kreditlari

Ko'pgina mamlakatlarda rasmiy yoki norasmiy bo'lishi mumkin bo'lgan va qonunlar, hukumat aralashuvi yoki bozor amaliyoti bilan kuchaytirilishi mumkin bo'lgan xavfning qabul qilinadigan maqbul darajasini belgilaydigan standart yoki mos keladigan ipoteka kreditlari tushunchasi mavjud. Masalan, standart ipoteka garovi qarzdorlik uchun 70-80% dan ko'p bo'lmagan LTV va yalpi daromadning uchdan bir qismidan ko'p bo'lmagan kredit sifatida qaralishi mumkin.

Standart yoki mos keladigan ipoteka asosiy tushunchadir, chunki u ko'pincha ipotekani osongina sotish yoki qimmatli qog'ozlarga sotish yoki sotib olish mumkinmi yoki yo'qligini belgilaydi, yoki nostandart bo'lsa, u sotilishi mumkin bo'lgan narxga ta'sir qilishi mumkin. Qo'shma Shtatlarda uy-joyni moliyalashtirish bozorida hukumat tomonidan homiylik qilingan ikkita yirik tashkilotning belgilangan qoidalari va tartiblariga (shu jumladan ba'zi qonuniy talablarga) mos keladigan ipoteka kreditidir. Aksincha, mos kelmaydigan ssudalarni berishga qaror qilgan kreditorlar xavf-xatarga nisbatan yuqori darajadagi tolerantlikni qo'llaydilar va kreditni qayta sotishda ko'proq qiyinchiliklarga duch kelishlarini bilishadi. Ko'pgina mamlakatlarda "standart" ipoteka kreditlari nima ekanligini aniqlaydigan o'xshash tushunchalar yoki agentliklar mavjud. Tartibga solinadigan kreditorlar (masalan, banklar) standart bo'lmagan ipoteka kreditlari uchun cheklovlarga yoki yuqori xavfli vaznga ega bo'lishi mumkin. Masalan, Kanadadagi banklar va ipoteka vositachiligi mol-mulk qiymatining 80 foizidan ko'pini kreditlashda cheklovlarga duch kelmoqda; ushbu darajadan tashqari, odatda ipoteka sug'urtasi talab qilinadi.[5]

Chet el valyutasida ipoteka

Qabul qilishga moyil bo'lgan valyutalari bo'lgan ba'zi mamlakatlarda, chet el valyutasidagi ipoteka kreditlari tez-tez uchraydi, qarz beruvchilarga barqaror chet el valyutasida qarz berishga imkon beradi, qarz oluvchi esa o'z zimmasiga oladi valyuta xavfi valyuta qadrsizlanishiga olib keladi va shuning uchun ular kreditni to'lash uchun ichki valyutaning yuqori miqdorini konvertatsiya qilishlari kerak.

Ipotekani qaytarish

O'rnatishning ikkita standart vositasidan tashqari xarajat ipoteka krediti (muddat uchun belgilangan foiz stavkasi bilan belgilangan yoki bozor foiz stavkalariga nisbatan o'zgaruvchan), bu erda farqlar mavjud Qanaqasiga bu xarajat to'lanadi va qarzning o'zi qanday to'lanadi. To'lov mahalliy aholiga, soliq to'g'risidagi qonunlarga va amaldagi madaniyatga bog'liq. Shuningdek, turli xil qarz oluvchilarga mos keladigan har xil ipoteka kreditlarini to'lash tuzilmalari mavjud.

Asosiy va qiziqish

Ipoteka kreditini to'lashning eng keng tarqalgan usuli - belgilangan muddat davomida asosiy qarz va foizlar bo'yicha doimiy to'lovlarni amalga oshirish.[iqtibos kerak ] Bu odatda (o'zini) deb nomlanadi amortizatsiya AQShda va a qarzni qaytarish Buyuk Britaniyada. Ipoteka - bu shakl annuitet (qarz beruvchining nuqtai nazaridan) va davriy to'lovlarni hisoblash pulning vaqt qiymati formulalar. Ba'zi tafsilotlar turli xil joylarga xos bo'lishi mumkin: foizlarni 360 kunlik yil asosida hisoblash mumkin, masalan; qiziqish bo'lishi mumkin biriktirilgan kunlik, yillik yoki yarim yilda; oldindan to'lash uchun jarimalar murojaat qilishi mumkin; va boshqa omillar. Ba'zi masalalarda qonuniy cheklovlar bo'lishi mumkin va iste'molchilar huquqlarini himoya qilish to'g'risidagi qonunlar muayyan amaliyotlarni ko'rsatishi yoki taqiqlashi mumkin.

Kredit hajmi va mamlakatda amal qilayotgan amaliyotga qarab muddat qisqa (10 yil) yoki uzoq (50 yil plyus) bo'lishi mumkin. Buyuk Britaniyada va AQShda 25 yildan 30 yilgacha odatdagi maksimal muddat hisoblanadi (garchi qisqaroq muddatlar, masalan, 15 yillik ipoteka kreditlari odatiy holdir). Odatda har oyda amalga oshiriladigan ipoteka to'lovlari asosiy qarzni to'lashni va foizlar elementini o'z ichiga oladi. Har bir to'lovda asosiy qarzga yo'naltirilgan miqdor ipoteka muddati davomida o'zgarib turadi. Dastlabki yillarda to'lovlar asosan foizlar bilan ta'minlandi. Ipoteka muddati tugaguniga qadar, asosan, asosiy qarz uchun to'lovlar amalga oshiriladi. Shu tarzda, kelgusida kreditning belgilangan sanada qaytarilishini ta'minlash uchun boshida aniqlangan to'lov miqdori hisoblanadi. Bu qarz oluvchilarga, agar foizlar stavkasi o'zgarmasa, qaytarib beriladigan kreditni belgilangan sanada rasmiylashtirishga ishonch hosil qiladi. Ba'zi qarz beruvchilar va uchinchi tomonlar a ikki haftalik ipoteka kreditni to'lashni tezlashtirishga mo'ljallangan to'lov dasturi. Xuddi shunday, ipoteka kreditining qisqarishi deb nomlangan qoldiqning bir qismini yoki barchasini muddatidan oldin to'lash orqali rejalashtirilgan tugashidan oldin tugatish mumkin.[6]

An amortizatsiya jadvali odatda har oyning oxirida qolgan asosiy qarzni olib, oylik stavkaga ko'paytirib, keyin oylik to'lovni olib tashlab chiqiladi. Bu odatda amortizatsiya kalkulyatori yordamida quyidagi formula:

qaerda:

- davriy amortizatsiya to'lovidir

- qarzning asosiy miqdori

- kasr sifatida ko'rsatilgan foiz stavkasi; oylik to'lov uchun (Yillik stavka )/12

- to'lovlar soni; 30 yoshdan oshgan oylik to'lovlar uchun, 12 oy x 30 yosh = 360 to'lovlar.

Faqat qiziqish

Asosiy qarz va foizli ipotekaning asosiy alternativasi bu faqat foizlar uchun ipoteka, bu erda asosiy qarz muddat davomida qaytarilmaydi. Ushbu turdagi ipoteka Buyuk Britaniyada keng tarqalgan, ayniqsa, doimiy investitsiya rejasi bilan bog'liq bo'lsa. Ushbu kelishuv bilan ipoteka kreditini to'lash muddatiga qadar to'lash uchun bir martalik mablag 'yig'ish uchun mo'ljallangan alohida investitsiya rejasiga doimiy badallar qo'shiladi. Ushbu turdagi tartib an deb nomlanadi sarmoyalar bilan ta'minlangan ipoteka yoki ko'pincha ishlatiladigan rejaning turi bilan bog'liq: ipoteka puli agar vaqf siyosati ishlatilsa, xuddi shunday a shaxsiy kapital rejasi (PEP) ipoteka, Shaxsiy jamg'arma hisobvarag'i (ISA) ipoteka yoki pensiya ipotekasi. Tarixga qaraganda, sarmoyalar bilan ta'minlangan ipoteka kreditlari, qaytarib beriladigan ipoteka kreditlariga nisbatan turli xil soliq imtiyozlarini taqdim etdi, garchi bu Buyuk Britaniyada endi bunday emas. Investitsiyalar bilan ta'minlangan ipoteka kreditlari qarzni to'lash uchun etarli daromad keltiradigan investitsiyalarga bog'liq bo'lganligi sababli yuqori xavf sifatida qaraladi.

Yaqin vaqtgacha[qachon? ] qarz oluvchi qimor o'ynab, qarz oluvchi qarzni nafaqaga chiqqandan keyin (yoki ko'chmas mulk ijarasi va inflyatsiya darajasi oshib ketganda) qaytarib berish uchun etarlicha o'sib borishi bilan qimor o'ynagan holda, faqat foizlar bo'yicha ipoteka kreditlarini to'lash odatiy hol emas edi. foiz stavkasi)[iqtibos kerak ].

Faqat foizlar uchun umrbod ipoteka

Yaqinda Moliyaviy xizmatlar vakolatxonasi Buyuk Britaniyadagi kreditorlarga faqat foizli ipoteka kreditlari bo'yicha ko'rsatmalar faqat foizlar asosida yangi kredit berish mezonlarini kuchaytirdi. Ko'p odamlar uchun muammo shundaki, hech qanday to'lov vositasi amalga oshirilmagan yoki transport vositasining o'zi (masalan, endowment / ISA siyosati) yomon ishlagan va shu sababli muddat oxirida qoldiqni to'lash uchun mablag 'yetarli emas edi.

Oldinga siljish bilan, ipoteka bozorining sharhi (MMR) bo'yicha FSA, foydalaniladigan to'lov vositasida qat'iy mezon bo'lishi kerakligini ta'kidladi. Shunday qilib, Nationwide va boshqa kreditorlar kabi foizlar bozoridan chiqib ketishdi.

Qimmatli qog'ozlar bozorida tiklanish foizlar uchun faqat umrbod ipoteka kreditining joriy etilishi bo'ldi. Agar faqat foizli ipoteka kreditining belgilangan muddati bo'lsa, foizlar uchun umrbod ipoteka garovga qo'yuvchilarning qolgan umrida davom etadi. Ushbu sxemalar an'anaviylarga qiziqishni to'plash effektini (aralashtirish) yoqtiradigan odamlarga qiziqishini isbotladi kapitalni ozod qilish Shuningdek, ular foizli ipoteka kreditiga ega bo'lgan va to'lov vositasi bo'lmagan va endi qarzni to'lashga majbur bo'lgan odamlar uchun foydali bo'ldi. Ushbu odamlar endi uzluksizligini saqlab qolish uchun faqat foizlar uchun umrbod ipoteka kreditini samarali ravishda qayta tiklashlari mumkin.

Faqat foizlar uchun umrbod ipoteka sxemalari hozirda ikki kreditor tomonidan taklif etiladi - Stonehaven va more2life. Ular har oyda foizlarni to'lash imkoniyatlariga ega bo'lish orqali ishlaydi. Foizlarni to'lash orqali balans ularning butun hayoti davomida bir tekisda qolishini anglatadi. Ushbu bozor o'sishi kerak, chunki ko'proq nafaqaxo'rlar pensiyaga chiqish uchun mablag 'talab qilmoqdalar.

Teskari ipoteka kreditlari

Keksa qarz oluvchilar uchun (odatda pensiyada), garov qarzini tashkil qilish mumkin, bu erda na asosiy qarz va na foizlar qaytarilmaydi. Foizlar asosiy qarz bilan to'ldirilib, har yili qarzni ko'paytiradi.

Ushbu tadbirlar turli xil deb nomlanadi teskari ipoteka kreditlari, umrbod ipoteka kreditlari yoki ipoteka kreditlari (nazarda tutilgan uy kapitali ), mamlakatga qarab. Odatda qarz oluvchilar vafot etguniga qadar kreditlar qaytarilmaydi, shuning uchun yosh cheklovi.

Orqali Federal uy-joy ma'muriyati, AQSh hukumati teskari ipoteka kreditlarini HECM (Home Equity Conversion Mortgage) deb nomlangan dastur orqali sug'urta qiladi. Oddiy ipotekadan farqli o'laroq (bu erda kreditning barcha miqdori odatda kreditni yopish paytida beriladi) HECM dasturi uy egasiga mablag'larni turli yo'llar bilan olish imkonini beradi: bir martalik to'lov sifatida; qarz oluvchi vafot etguncha yoki doimiy ravishda uydan chiqib ketguncha davom etadigan oylik ijara to'lovi sifatida; belgilangan vaqt davomida oylik to'lov sifatida; yoki kredit liniyasi sifatida.[7]

Qo'shimcha ma'lumot uchun qarang kapitalni ozod qilish.

Foiz va qisman asosiy qarz

AQShda qisman amortizatsiya yoki balon krediti bu oylik to'lovlar miqdori ma'lum bir muddat davomida hisoblab chiqilgan (amortizatsiya qilingan), ammo asosiy qarzning qoldiq qoldig'i ushbu muddatning qisqa vaqtiga to'g'ri keladi. Buyuk Britaniyada qisman qaytarib beriladigan ipoteka, ayniqsa, dastlabki ipoteka sarmoyasi bilan ta'minlangan joyda juda keng tarqalgan.

O'zgarishlar

Bitirgan ipoteka kreditlari vaqt o'tishi bilan o'sib borayotgan xarajatlarga ega va vaqt o'tishi bilan ish haqi oshishini kutayotgan yosh qarz oluvchilarga yo'naltirilgan. Balon to'lovi bo'yicha ipoteka kreditlari faqat qisman amortizatsiyaga ega, ya'ni oylik to'lovlar miqdori ma'lum bir muddat davomida hisoblab chiqiladi (amortizatsiya qilinadi), ammo asosiy qarz qoldig'i ushbu muddatdan bir muncha vaqtgacha va muddat oxirida a sharni to'lash shart. Foiz stavkalari mavjud sotuvchining qarz stavkasiga nisbatan yuqori bo'lsa, xaridor o'ylashi mumkin sotuvchining ipotekasini o'z zimmasiga olgan holda.[8] A ipoteka ipotekasi shaklidir sotuvchini moliyalashtirish bu sotuvchiga mol-mulkni sotishni osonlashtirishi mumkin. A ikki haftada bir ipoteka to'lovlar oylik o'rniga har ikki haftada bir marta amalga oshiriladi.

Byudjet kreditlari ipoteka to'lovida soliqlar va sug'urta;[9] paketli kreditlar mebel va boshqa shaxsiy mulk xarajatlarini ipotekaga qo'shib qo'ying. Ipoteka kreditlari sotuvchiga yoki qarz beruvchiga o'xshash narsalarni to'lashga imkon beradi ochkolar foiz stavkasini pasaytirish va xaridorlarni rag'batlantirish.[10] Uy egalari ham olib ketishlari mumkin ssuda kreditlari unda ular o'z uylarida ipoteka qarzi uchun naqd pul olishadi. Birgalikda minnatdorlik ipotekasi shaklidir kapitalni ozod qilish. AQShda chet el fuqarolari o'ziga xos vaziyatga duch kelishmoqda Chet el milliy ipotekasi shartlar.

Moslashuvchan ipoteka kreditlari qarz oluvchi tomonidan to'lovlarni o'tkazib yuborish yoki oldindan to'lash uchun ko'proq erkinlik berish. Ofset ipoteka depozitlarni ipoteka krediti bo'yicha hisoblashga ruxsat berish. Buyuk Britaniyada ham mavjud ipoteka puli bu erda qarz oluvchilar foizlarni to'laydilar, asosiy qarz hayotni sug'urtalash polisi bilan to'lanadi.

Tijorat ipotekasi odatda shaxsiy kreditlarga qaraganda har xil foiz stavkalari, xatarlar va shartnomalar mavjud. Ishtirok etish uchun ipoteka kreditlari bir nechta sarmoyadorlarga qarzda ishtirok etishlariga ruxsat berish. Quruvchilar olib chiqishi mumkin adyol kreditlari bir vaqtning o'zida bir nechta xususiyatlarni qamrab oladigan. Ko'prikli kreditlar uzoq muddatli qarzni kutguncha vaqtincha moliyalashtirish sifatida ishlatilishi mumkin. Qattiq pul kreditlari ko'chmas mulk garovini garovga qo'yish evaziga moliyalashtirishni ta'minlash.

Garovga qo'yilgan va resessiz qarz berish

Ko'pgina yurisdiktsiyalarda qarz beruvchiga mumkin musodara qilish garovga qo'yilgan mol-mulk, agar ba'zi bir shartlar yuzaga kelsa - asosan ipoteka kreditini to'lamaslik. Mahalliy qonunchilik talablarini hisobga olgan holda, keyinchalik mol-mulk sotilishi mumkin. Sotishdan olingan har qanday summalar (xarajatlarni hisobga olmaganda) dastlabki qarzga nisbatan qo'llaniladi. Ba'zi yurisdiktsiyalarda ipoteka kreditlari mavjud murojaat qilmaydigan kreditlar: agar garovga qo'yilgan mol-mulkni sotishdan qaytarilgan mablag'lar to'lamagan qarzni qoplash uchun etarli bo'lmasa, qarz beruvchiga qarz oluvchiga qarzdorga murojaat etilmasligi mumkin. Boshqa yurisdiktsiyalarda qarz oluvchi qolgan qarzlar uchun javobgar bo'lib qoladi.

Deyarli barcha yurisdiktsiyalarda garovga qo'yilgan mol-mulkni undirib olish va sotishning aniq tartiblari qo'llaniladi va tegishli hukumat tomonidan qat'iy tartibga solinishi mumkin. Qat'iy yoki sud tartibida olib qo'yilgan sudlar va suddan tashqari garovlar mavjud bo'lib, ularni sotish huquqi deb ham atashadi. Ba'zi yurisdiktsiyalarda garovga qo'yilgan mol-mulkni garovga qo'yish va sotish juda tez sodir bo'lishi mumkin, boshqalarda esa garovga olish ko'p oylar yoki hatto yillar davom etishi mumkin. Ko'pgina mamlakatlarda qarz beruvchilarni garovga qo'yib berish qobiliyati nihoyatda cheklangan va ipoteka bozorining rivojlanishi sezilarli darajada sustlashgan.

Milliy farqlar

BMT tomonidan chiqarilgan tadqiqot Evropa uchun iqtisodiy komissiya Germaniya, AQSh va Daniya ipoteka tizimlarini taqqosladi. Germaniyalik Bausparkassen so'nggi 40 yil ichida (2004 yilga kelib) nominal foiz stavkalari yiliga taxminan 6 foizni tashkil etganligini xabar qildi. Germaniyalik Bausparkassen (jamg'arma va kredit uyushmalari) ipoteka beradigan banklar bilan bir xil emas. Bundan tashqari, ular ma'muriy va xizmat haqlarini (qarz miqdorining taxminan 1,5 foizini) oladilar. Biroq, Qo'shma Shtatlarda uy-joy bozorida belgilangan foizli ipoteka kreditlari bo'yicha o'rtacha foiz stavkalari 1980 yillarda o'nlab va yigirmanchi yillarda boshlangan va (2004 yil holatiga ko'ra) yillik 6 foizga etgan. Shu bilan birga, qarz olishning yalpi xarajatlari nominal foiz stavkasidan ancha yuqori va oxirgi 30 yil ichida 10,46 foizni tashkil etdi. Daniyada, AQSh ipoteka bozoriga o'xshab, foiz stavkalari yiliga 6 foizga tushdi. Xavf va ma'muriy to'lov to'lamagan qarzning 0,5 foizini tashkil qiladi. Bundan tashqari, sotib olish uchun to'lov asosiy qarzning bir foizini tashkil etadi.[11]

Qo'shma Shtatlar

Amerika Qo'shma Shtatlarining ipoteka sanoati yirik moliyaviy sektor hisoblanadi. The federal hukumat bir nechta dasturlarni yaratdi yoki hukumat homiyligidagi tashkilotlar, ipoteka krediti berish, qurilish va rag'batlantirish uyga egalik. Ushbu dasturlarga quyidagilar kiradi Hukumat milliy ipoteka assotsiatsiyasi (Jinni Mae nomi bilan tanilgan), Federal milliy ipoteka assotsiatsiyasi (Fannie Mae nomi bilan tanilgan) va Federal ipoteka korporatsiyasi (Freddi Mac nomi bilan tanilgan).

AQSh ipoteka sektori o'tgan asrda yirik moliyaviy inqirozlarning markazi bo'lib kelgan. Kredit berishning noto'g'riligi natijasida 30-yillardagi milliy ipoteka inqirozi, jamg'arma va kredit inqirozi 1980- va 1990-yillarda va ipoteka inqirozi ga olib kelgan 2007 yil 2010 yilgi qarzni inqirozi.

Qo'shma Shtatlarda ipoteka krediti ikkita alohida hujjatni o'z ichiga oladi: ipoteka krediti (a veksel ) va "ipoteka" hujjati bilan tasdiqlangan xavfsizlik foizlari; umuman, ikkitasi tayinlangan birgalikda, lekin agar ular an'anaviy ravishda nota egasi bo'linadigan bo'lsa va ipoteka garovga qo'yishga haqli emas.[12] Masalan, Fanni Mey e'lon qiladi a standart shakldagi shartnoma Ko'p bosqichli sobit tarifli eslatma 3200[13] va shuningdek alohida xavfsizlik vositasi davlatga qarab farq qiladigan ipoteka shakllari.[14]

Kanada

Kanadada Kanada ipoteka va uy-joy korporatsiyasi (CMHC) mamlakat milliy uy-joy agentligi bo'lib, ipoteka kreditlarini sug'urtalash, ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar, uy-joy siyosati va dasturlari va kanadaliklarga uy-joy tadqiqotlarini olib boradi.[15] U 1946 yilda federal hukumat tomonidan mamlakatning urushdan keyingi uy-joy etishmovchiligini bartaraf etish va uy egalariga tegishli maqsadlariga erishishda yordam berish uchun yaratilgan.

Kanadada eng keng tarqalgan ipoteka - bu AQShdan farqli o'laroq, besh yillik belgilangan stavka bo'yicha yopiq ipoteka, bu erda eng keng tarqalgan turi 30 yillik belgilangan stavka bo'yicha ochiq ipoteka hisoblanadi.[16] Davomida moliyaviy inqiroz va undan keyingi turg'unlik, Kanadaning ipoteka bozori, asosan qisman qarz beruvchilarga taalluqli samarali tartibga solish va nazorat rejimini o'z ichiga olgan uy-joy ipoteka bozorining siyosat doirasi tufayli yaxshi ishlay boshladi. Inqirozdan beri yuzaga kelgan foiz stavkasi pastligi mamlakatda ipoteka qarzlarining sezilarli darajada oshishiga yordam berdi.[17]

2014 yil aprel oyida Moliya institutlari noziri idorasi (OSFI) anderrayting va xatarlarni boshqarish bo'yicha standartlarni qat'iylashtirishga qaratilgan ipoteka sug'urtasi provayderlari uchun ko'rsatmalarni e'lon qildi. Bayonotda OSFI ko'rsatma "barqaror moliyaviy tizimga hissa qo'shadigan uy-joy ipoteka sug'urtasi anderraytingi bo'yicha eng yaxshi amaliyotlar to'g'risida aniqlik kiritadi" deb ta'kidladi. Bu sobiq moliya vaziri bilan CMHC ustidan bir necha yillik federal hukumat tekshiruvidan so'ng sodir bo'ldi Jim Flaherti Crown korporatsiyasini xususiylashtirish to'g'risida 2012 yilga qadar ommaviy ravishda muhokama qilish.[18]

Kanadadagi ko'chmas mulk narxlarini sovutish uchun Ottava 2016 yil 17-oktabrdan kuchga kirgan ipoteka kreditlari bo'yicha stress testini taqdim etdi.[19] Stress testiga ko'ra, har qanday federal tartibga solingan kreditordan ipoteka olishni istagan har bir uy sotib oluvchisi Kanada bankida belgilangan stres stavkasidan past bo'lmagan stavka asosida qarz oluvchining maqbulligi baholanadigan testdan o'tishi kerak. Sug'urtalangan yuqori koeffitsientli ipoteka uchun (kredit qiymati 80% dan yuqori) Kanada ipoteka va uy-joy korporatsiyasi, stavka - bu stressni sinash darajasi va joriy maqsad stavkasining maksimal darajasi. Biroq, sug'urtalanmagan ipoteka uchun stavka stress testining maksimal darajasi va maqsadli foiz stavkasi plyus 2%. [20] Ushbu stress testi Kanadadagi barcha qarz oluvchilar uchun ipoteka kreditining maksimal miqdorini pasaytirdi.

Stress-test stavkasi 2018 yil may oyida 5,34 foizga ko'tarilguniga qadar doimiy ravishda oshib bordi va u 2019 yil iyuligacha o'zgarmadi, unda uch yil ichida birinchi marta u 5,19 foizgacha kamaydi.[21] Ushbu qaror ko'chmas mulk sanoatining orqaga surilishini aks ettirishi mumkin[22] ning kiritilishi bilan bir qatorda birinchi marta uy sotib oluvchilarni rag'batlantirish dasturi (FTHBI) Kanada hukumati tomonidan 2019 yil Kanada federal byudjeti. Ko'chmas mulk sanoatining barcha tanqidlari tufayli Kanada moliya vaziri Bill Morneau 2019 yil dekabr oyida ipoteka kreditlari bo'yicha stress testini o'zgartirish va ko'rib chiqishni buyurdi.[23]

Birlashgan Qirollik

Buyuk Britaniyaning ipoteka sanoatida an'anaviy ravishda ustunlik mavjud qurilish jamiyatlari, ammo 1970-yillardan boshlab qurilish jamiyatlari egallagan yangi ipoteka kreditlari bozorining ulushi sezilarli ravishda pasayib ketdi. 1977-1987 yillarda bu ulush 96% dan 66% gacha pasaygan, banklar va boshqa tashkilotlarning ulushi 3% dan 36% gacha ko'tarilgan. Hozirda Britaniyada uy sotib oluvchilarga ipoteka kreditlarini etkazib beradigan 200 dan ortiq alohida alohida moliyaviy tashkilotlar mavjud. Asosiy qarz beruvchilar tarkibiga qurilish jamiyatlari, banklar, ixtisoslashtirilgan ipoteka korporatsiyalari, sug'urta kompaniyalari va pensiya fondlari kiradi.

Buyuk Britaniyada o'zgaruvchan foizli ipoteka kreditlari Qo'shma Shtatlarga qaraganda tez-tez uchraydi.[24][25] Bu qisman ipoteka kreditini moliyalashtirish doimiy daromadga kamroq bog'liqligi sababli qimmatli qog'ozlar aktivlar (masalan ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar ) Qo'shma Shtatlar, Daniya va Germaniyaga qaraganda va chakana tejash bo'yicha ko'proq depozitlar Avstraliya va Ispaniya singari.[24][25] Shunday qilib, kreditorlar o'zgaruvchan foizli ipotekani belgilangan stavkadan afzal ko'rishadi va umuman muddatli stavka bo'yicha ipoteka umuman mavjud emas. Nevertheless, in recent years fixing the rate of the mortgage for short periods has become popular and the initial two, three, five and, occasionally, ten years of a mortgage can be fixed.[26] From 2007 to the beginning of 2013 between 50% and 83% of new mortgages had initial periods fixed in this way.[27]

Home ownership rates are comparable to the United States, but overall default rates are lower.[24] Prepayment penalties during a fixed rate period are common, whilst the United States has discouraged their use.[24] Like other European countries and the rest of the world, but unlike most of the United States, mortgages loans are usually not qarzdorlik, meaning debtors are liable for any loan deficiencies after foreclosure.[24][28]

The customer-facing aspects of the residential mortgage sector are regulated by the Moliyaviy xulq-atvor organi (FCA), and lenders' financial probity is overseen by a separate regulator, the Prudensial tartibga solish organi (PRA) which is part of the Angliya banki. The FCA and PRA were established in 2013 with the aim of responding to criticism of regulatory failings highlighted by the 2007-2008 yillardagi moliyaviy inqiroz va uning oqibatlari.[29][30][31]

Qit'a Evropa

In most of Western Europe (except Daniya, Gollandiya va Germaniya ), variable-rate mortgages are more common, unlike the belgilangan stavka bo'yicha ipoteka common in the United States.[24][25] Much of Europe has home ownership rates comparable to the United States, but overall default rates are lower in Europe than in the United States.[24] Mortgage loan financing relies less on securitizing mortgages and more on formal government guarantees backed by yopiq obligatsiyalar (masalan Pfandbriefe ) va depozitlar, except Denmark and Germany where aktivlar bilan ta'minlangan qimmatli qog'ozlar ham keng tarqalgan.[24][25] Prepayment penalties are still common, whilst the United States has discouraged their use.[24] Unlike much of the United States, mortgage loans are usually not qarzdorlik.[24]

Ichida Yevropa Ittifoqi, covered bonds market volume (covered bonds outstanding) amounted to about EUR 2 trillion at year-end 2007 with Germany, Denmark, Spain, and France each having outstandings above 200,000 EUR million.[32] Pfandbrief-like securities have been introduced in more than 25 European countries—and in recent years also in the U.S. and other countries outside Europe—each with their own unique law and regulations.[33]

So'nggi tendentsiyalar

On July 28, 2008, AQSh moliya vazirligi Secretary Henry Paulson announced that, along with four large U.S. banks, the Treasury would attempt to kick start a market for these securities in the United States, primarily to provide an alternative form of mortgage-backed securities.[34] Similarly, in the UK "the Government is inviting views on options for a UK framework to deliver more affordable long-term fixed-rate mortgages, including the lessons to be learned from international markets and institutions".[35]

Jorj Soros 's October 10, 2008 The Wall Street Journal editorial promoted the Danish mortgage market model.[36]

Malayziya

Mortgages in Malaysia can be categorised into 2 different groups: conventional home loan and Islamic home loan. Under the conventional home loan, banks normally charge a fixed interest rate, a variable interest rate, or both. These interest rates are tied to a base rate (individual bank's benchmark rate).

For Islamic home financing, it follows the Sharia Law and comes in 2 common types: Bai’ Bithaman Ajil (BBA) or Musharakah Mutanaqisah (MM). Bai' Bithaman Ajil is when the bank buys the property at current market price and sells it back to you at a much higher price. Musharakah Mutanaqisah is when the bank buys the property together with you. You will then slowly buy the bank's portion of the property through rental (whereby a portion of the rental goes to paying for the purchase of a part of the bank's share in the property until the property comes to your complete ownership).

Islomiy mamlakatlar

Islomiy Shariat law prohibits the payment or receipt of qiziqish, meaning that Muslims cannot use conventional mortgages. However, real estate is far too expensive for most people to buy outright using cash: Islamic mortgages solve this problem by having the property change hands twice. In one variation, the bank will buy the house outright and then act as a landlord. The homebuyer, in addition to paying ijara, will pay a contribution towards the purchase of the property. When the last payment is made, the property changes hands.[tushuntirish kerak ]

Typically, this may lead to a higher final price for the buyers. This is because in some countries (such as the Birlashgan Qirollik va Hindiston ) there is a marka boji which is a tax charged by the government on a change of ownership. Because ownership changes twice in an Islamic mortgage, a stamp tax may be charged twice. Many other jurisdictions have similar transaction taxes on change of ownership which may be levied. In the United Kingdom, the dual application of marka boji in such transactions was removed in the Finance Act 2003 in order to facilitate Islamic mortgages.[37]

An alternative scheme involves the bank reselling the property according to an to'lash rejasi, at a price higher than the original price.

Both of these methods compensate the lender as if they were charging interest, but the loans are structured in a way that in name they are not, and the lender shares the financial risks involved in the transaction with the homebuyer.[iqtibos kerak ]

Ipoteka sug'urtasi

Ipoteka sug'urtasi is an insurance policy designed to protect the mortgagee (lender) from any default by the mortgagor (borrower). It is used commonly in loans with a kredit va qiymat nisbati over 80%, and employed in the event of musodara qilish va qaytarib olish.

This policy is typically paid for by the borrower as a component to final nominal (note) rate, or in one lump sum up front, or as a separate and itemized component of monthly mortgage payment. In the last case, mortgage insurance can be dropped when the lender informs the borrower, or its subsequent assigns, that the property has appreciated, the loan has been paid down, or any combination of both to relegate the loan-to-value under 80%.

In the event of repossession, banks, investors, etc. must resort to selling the property to recoup their original investment (the money lent) and are able to dispose of hard assets (such as real estate) more quickly by reductions in price. Therefore, the mortgage insurance acts as a hedge should the repossessing authority recover less than full and fair market value for any hard asset.

Shuningdek qarang

Related to the United Kingdom

- Ruxsat berish uchun sotib oling

- Ipotekani qaytarib berish

- Remortgage

- Buyuk Britaniyaning ipoteka terminologiyasi

Related to the United States

- Tijorat qarz beruvchi (AQSh) – a term for a lender collateralizing non-residential properties.

- eMortgages

- FHA krediti – Relating to the U.S. Federal Housing Administration

- Belgilangan foizli ipoteka calculations (USA)

- Location Efficient Mortgage – a type of mortgage for urban areas

- Ipoteka bo'yicha taxmin

- pre-approval – U.S. mortgage terminology

- oldindan saralash – U.S. mortgage terminology

- Predatory mortgage lending

- VA krediti – Relating to the U.S. Veteranlar bilan ishlash bo'limi.

Boshqa millatlar

- Danish mortgage market

- Gipoteka - equivalent in fuqarolik qonuni mamlakatlar

- Mortgage Investment Corporation

Huquqiy ma'lumotlar

- Amal – legal aspects

- Mexanika garov – a legal concept

- Barkamollik – applicable legal filing requirements

Adabiyotlar

- ^ Kok, Edvard. Angliya qonunlariga sharhlar.

Agar u to'lamasa, u holda pul to'lash sharti bilan garovga qo'yilgan er undan abadiy tortib olinadi va shartli ravishda unga o'lik bo'ladi va hokazo. Agar u pulni to'lasa, garov oluvchi uchun garov o'likdir

- ^ FTC. Mortgage Servicing: Making Sure Your Payments Count.

- ^ "How Long Does Mortgage Underwriting Take?". homeguides.sfgate.com. SFGate. Olingan 9 dekabr 2016.

- ^ "The Underwriter: Unseen Approver of Your Mortgage"http://www.realtor.com/advice/the-underwriter-unseen-approver-of-your-mortgage/

- ^ "Who Needs Mortgage Loan Insurance?". Kanada ipoteka va uy-joy korporatsiyasi. Olingan 2009-01-30.

- ^ Bodine, Alicia (April 5, 2019). "Definition of Mortgage Curtailment". budgeting.thenest.com. Certified Ramsey Solutions Master Financial Coach (Updated).

- ^ "How do HECM Reverse Mortgages Work?". www.mtgprofessor.com.

- ^ Are Mortgage Assumptions a Good Deal?. Mortgage Professor.

- ^ Cortesi GR. (2003). Mastering Real Estate Principals. p. 371

- ^ Homes: Slow-market savings – the 'buy-down'. CNN Money.

- ^ http://www.unece.org/hlm/prgm/hmm/hsg_finance/publications/housing.finance.system.pdf , p. 46

- ^ Renuart E. (2012). Property Title Trouble in Non-Judicial Foreclosure States: The Ibanez Time Bomb?. Albani yuridik fakulteti

- ^ Single-family notes. Fanni Mey.

- ^ Security Instruments. Fanni Mey.

- ^ "About CMHC - CMHC". CMHC.

- ^ "Comparing Canada and U.S. Housing Finance Systems - CMHC". CMHC.

- ^ Crawford, Allan. "The Residential Mortgage Market in Canada: A Primer" (PDF). bankofcanada.ca.

- ^ "New mortgage guidelines push CMHC to embrace insurance basics". 14 aprel 2014 yil.

- ^ "New mortgage stress test rules kick in today". CBC News. Olingan 18 mart 2019.

- ^ "Mortgage Qualifier Tool". Kanada hukumati.

- ^ Evans, Pete (July 19, 2019). "Mortgage stress test rules get more lenient for first time". CBC News. Olingan 30 oktyabr, 2019.

- ^ Zochodne, Geoff (June 11, 2019). "Regulator defends mortgage stress test in face of push-back from industry". Moliyaviy post. Olingan 30 oktyabr, 2019.

- ^ "Finance minister Bill Morneau to review and consider changes to mortgage stress test". Moliyaviy post.

- ^ a b v d e f g h men j Kongressning byudjet idorasi (2010). Fannie Mae, Freddie Mac, and the Federal Role in the Secondary Mortgage Market. p. 49.

- ^ a b v d Xalqaro valyuta fondi (2004). World Economic Outlook: September 2004: The Global Demographic Transition. 81-83 betlar. ISBN 978-1-58906-406-5.

- ^ "Best fixed rate mortgages: two, three, five and 10 years". Telegraf. 2014 yil 26-fevral. Olingan 10 may 2014.

- ^ "Demand for fixed mortgages hits all-time high". Telegraf. 2013 yil 17-may. Olingan 10 may 2014.

- ^ Birlashgan Millatlar (2009). Forest Products Annual Market Review 2008-2009. Birlashgan Millatlar Tashkilotining nashrlari. p. 42. ISBN 978-92-1-117007-8.

- ^ Vina, Gonzalo. "U.K. Scraps FSA in Biggest Bank Regulation Overhaul Since 1997". Ish haftaligi. Bloomberg L.P.. Olingan 10 may 2014.

- ^ "Regulatory Reform Background". FSA web site. FSA. Olingan 10 may 2014.

- ^ "Moliyaviy xizmatlar to'g'risidagi qonun Royal Assentni oldi". HM xazina. 19 dekabr 2012 yil. Olingan 10 may 2014.

- ^ "Covered Bond Outstanding 2007".

- ^ "UNECE Homepage" (PDF). www.unece.org.

- ^ owner, name of the document. "FDIC: Press Releases - PR-60-2008 7/15/2008". www.fdic.gov.

- ^ "Housing Finance Review: analysis and proposals. HM Treasury, March 2008" (PDF).

- ^ Soros, George (10 October 2008). "Denmark Offers a Model Mortgage Market" - www.wsj.com orqali.

- ^ "SDLTM28400 - Stamp Duty Land Tax Manual - HMRC internal manual - GOV.UK". www.hmrc.gov.uk.

Tashqi havolalar

- Ipoteka kreditlari da Curlie

- Mortgages: For Home Buyers and Homeowners at USA.gov

- Australian Securities & Investments Commission (ASIC) Home Loans

| Joylashuvi bo'yicha | |

|---|---|

| Turlari | |

| Sektorlar | |

| Qonun va tartibga solish | |

| Iqtisodiyot, moliyalashtirish va baholash |

|

| Tomonlar | |

| Boshqalar |

|

| |