Kreditni almashtirish - Credit default swap

A kreditni almashtirish (CDS) a moliyaviy almashtirish CDS sotuvchisi qarz bo'lgan taqdirda xaridorga tovon to'lashi to'g'risida kelishuv sukut bo'yicha (qarzdor tomonidan) yoki boshqa kredit tadbirlari.[1] Ya'ni, CDS sotuvchisi xaridorni ba'zi bir mos yozuvlar aktivlarini defolt qilishidan sug'urta qiladi. CDS xaridorlari sotuvchiga bir qator to'lovlarni amalga oshiradilar ("to'lov" yoki "tarqalish" CDS) va buning evaziga, agar aktiv majburiy ravishda bajarilmasa, to'lovni olishni kutishi mumkin.

Defolt holatida CDS xaridor kompensatsiya oladi (odatda nominal qiymati qarz) va CDS sotuvchisi muddati o'tgan qarzga yoki uning bozor qiymatiga naqd shaklda egalik qiladi. Biroq, har qanday kishi CDS sotib olishi mumkin, hattoki kredit vositasiga ega bo'lmagan va to'g'ridan-to'g'ri aloqasi bo'lmagan xaridorlar ham sug'urta qilinadigan qiziqish kreditda (ular "yalang'och" CDS deb nomlanadi). Agar bajarilmagan CDS shartnomalari ko'proq bo'lsa obligatsiyalar mavjud bo'lsa, protokol mavjud kredit tadbirlari kim oshdi savdosi. Qabul qilingan to'lov ko'pincha qarzning nominal qiymatidan ancha past bo'ladi.[2]

Kreditning dastlabki svoplari hozirgi shaklda 1990-yillarning boshidan beri mavjud bo'lib, 2000-yillarning boshlarida ulardan foydalanish hajmi oshdi. 2007 yil oxiriga kelib, CDS-ning eng yaxshi miqdori 62,2 trillion dollarni tashkil etdi,[3] 2010 yil o'rtalariga kelib 26,3 trillion dollarga tushdi[4] va xabarlarga ko'ra 25,5 dollar[5] 2012 yil boshida trillion. CDSlar birjada sotilmaydi va bitimlar to'g'risida davlat idorasiga hisobot zarur emas.[6] Davomida 2007–2010 moliyaviy inqiroz bu katta bozorda shaffoflikning yo'qligi tartibga soluvchilarni xavotirga solib qo'ydi, chunki bu yuzaga kelishi mumkin tizimli xavf.[7][8][9] 2010 yil mart oyida Depozitariy ishonchli va kliring korporatsiyasi (qarang Bozor ma'lumotlari manbalari ) regulyatorlarga o'zining ssop svop ma'lumotlar bazasiga ko'proq kirish huquqini berishini e'lon qildi.[10]

CDS ma'lumotlari tomonidan ishlatilishi mumkin moliyaviy mutaxassislar,[11] bozorni qanday qarashlarini nazorat qilish uchun nazorat qiluvchi organlar va ommaviy axborot vositalari kredit xavfi tomonidan taqdim etilgan bilan taqqoslanishi mumkin bo'lgan CDS mavjud bo'lgan har qanday ob'ekt Kredit reyting agentliklari. Yaqinda AQSh sudlari ham bu ishni kuzatishi mumkin.

Ko'pgina CDS lar tomonidan tuzilgan standart shakllar yordamida hujjatlashtiriladi Xalqaro svoplar va derivativlar assotsiatsiyasi (ISDA), ammo ko'plab variantlar mavjud.[7] Asosiy, bitta nomli svoplardan tashqari, mavjud savat standart svoplar (BDS), indeksli CDSlar, moliyalashtirilgan CDSlar (shuningdek, shunday nomlanadi) kredit bilan bog'liq yozuvlar ), shuningdek, faqat ssuda bo'yicha ssop (LCDS). Yo'naltiruvchi tashkilot korporatsiyalar va hukumatlardan tashqari, quyidagilarni o'z ichiga olishi mumkin maxsus maqsadli transport vositasi berish aktivlar bilan ta'minlangan qimmatli qog'ozlar.[11][12]

Ba'zilar, CDS kabi lotinlar bankrotlikdagi ustuvorlikni oshkoralikning etishmasligi bilan birlashtirganligi sababli xavfli bo'lishi mumkin deb da'vo qiladilar. CDS xavfsizligi ta'minlanmagan bo'lishi mumkin (garovsiz) va defolt xavfi yuqori bo'lishi mumkin.

Tavsif

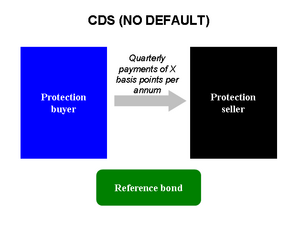

CDS "ma'lumotnoma beruvchi" yoki "ma'lumotnoma majburiyati" bilan bog'langan, odatda korporatsiya yoki hukumat. Yo'naltiruvchi tashkilot shartnomaning tarafi emas. Xaridor sotuvchiga doimiy ravishda mukofot to'lovlarini amalga oshiradi, bu "tarqalish" ni tashkil etadigan mukofot summasi, sotuvchi tomonidan kredit hodisasidan sug'urta qilish uchun ballar asosida belgilanadi. Agar mos yozuvlar ob'ekti defolt bo'lsa, himoya sotuvchisi xaridorga pul to'laydi nominal qiymati obligatsiyani jismoniy etkazib berish evaziga obligatsiya, garchi hisob-kitob naqd pul yoki kim oshdi savdosi orqali ham bo'lishi mumkin.[7][13]

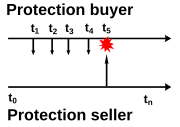

Defolt ko'pincha "kredit hodisasi" deb nomlanadi va unga to'lovni to'lamaslik, qayta qurish va bankrotlik, hatto qarz oluvchining pasayishi kabi hodisalar kiradi. kredit reytingi.[7] Suveren majburiyatlar bo'yicha CDS shartnomalari, odatda, kredit hodisalarini rad etish, moratoriy va tezlashtirishni o'z ichiga oladi.[6] Ko'pgina CD-lar 10-20 million dollar oralig'ida[14] muddati bir yildan 10 yilgacha. Besh yil - bu eng tipik etuklik.[11][12]

Investor yoki chayqovchi, ushbu investor yoki chayqovchining ushbu obligatsiya yoki qarz vositasi bilan bog'liqligi yoki yo'qotish xavfi borligidan qat'i nazar, majburiyatni yoki boshqa qarz vositasini to'lamaslik xavfini bartaraf etish uchun "himoya sotib olishi" mumkin. Shu tarzda, CDS shunga o'xshash kredit sug'urtasi, garchi CDS an'anaviy sug'urtani tartibga soluvchi qoidalarga bo'ysunmasa ham. Shuningdek, investorlar himoyani sotib olish va sotish uchun mos yozuvlar tashkilotining qarziga ega bo'lmasdan sotib olishlari mumkin. Ushbu "yalang'och kredit bo'yicha svoplar" savdogarlarga mos yozuvlar tashkilotlarining kreditga layoqati to'g'risida spekulyatsiya qilishlariga imkon beradi. CDS-lar mos yozuvlar moslamasida sintetik uzun va qisqa pozitsiyalarni yaratish uchun ishlatilishi mumkin.[8] Yalang'och CDS CDS bozorining katta qismini tashkil etadi.[15][16] Bundan tashqari, CDSlardan kapital tarkibida ham foydalanish mumkin hakamlik sudi.

"Kredit bo'yicha svop" (CDS) - bu kredit lotin ikkitasi o'rtasidagi shartnoma kontragentlar. Xaridor sotuvchiga davriy to'lovlarni amalga oshiradi va buning evaziga agar asosiy moliyaviy vosita bo'lsa, to'lovni oladi sukut bo'yicha yoki shunga o'xshash narsalarni boshdan kechiradi kredit tadbirlari.[7][13][17] CDSda "ma'lumotnoma beruvchi tashkilot" ning, odatda korporatsiya yoki hukumatning belgilangan qarz yoki majburiyat majburiyatlari haqida so'z yuritilishi mumkin.[14]

Masalan, investor AAA-Bank-dan CDS sotib olayotganini tasavvur qiling, bu erda havola etuvchi tashkilot Risky Corp. Investor - himoyani sotib oluvchi - himoya sotuvchisi bo'lgan AAA-Bankga doimiy to'lovlarni amalga oshiradi. Agar Risky Corp o'z qarzini to'lamaydi, investor AAA-Bankdan bir martalik to'lovni oladi va CDS shartnomasi bekor qilinadi.

Agar investor aslida "Risky Corp" ning qarziga egalik qilsa (ya'ni, "Risky Corp" tomonidan qarzdor bo'lsa), CDS " to'siq. Ammo investorlar, shuningdek, Risky Corp qarziga ishora qiluvchi CDS shartnomalarini sotib olishlari mumkin. Bu spekulyativ maqsadlar uchun, Riskiy Corp-ning pul ishlash uchun to'lov qobiliyatiga qarshi pul tikish yoki boyligi Risky Corp-ga o'xshash bo'lishi kutilgan boshqa kompaniyalarga investitsiyalarni to'sish uchun amalga oshirilishi mumkin (qarang. Foydalanadi ).

Agar mos yozuvlar ob'ekti (ya'ni, Xavfli Korp) sukut bo'yicha bo'lsa, ikkita turdan biri turar-joy sodir bo'lishi mumkin:

- sarmoyani to'lash uchun investor sukut bo'yicha aktivni bankka etkazib beradi nominal qiymati sifatida tanilgan jismoniy joylashish;

- AAA-Bank investorga belgilangan qarz majburiyatining nominal qiymati va bozor narxi o'rtasidagi farqni to'laydi (hatto "Xavfli korpus" tomonidan bajarilmagan taqdirda ham ba'zi tiklanish, ya'ni investorning barcha pullari yo'qolmaydi), deb nomlanadi naqd pul bilan hisob-kitob qilish.

CDS-ning "tarqalishi" - bu himoya xaridorining shartnoma muddati davomida himoya sotuvchisiga to'lashi kerak bo'lgan yillik summasi, bu foizga nisbatan shartli miqdor. Masalan, Risky Corp ning CDS tarqalishi 50 ga teng bo'lsa asosiy fikrlar yoki 0,5% (1 bazaviy nuqta = 0,01%) bo'lsa, unda AAA-Bankdan 10 million dollarlik himoyani sotib olgan investor bankka 50 000 dollar to'lashi kerak. To'lovlar odatda har chorakda, yilda amalga oshiriladi qarzdorlik. Ushbu to'lovlar CDS shartnomasi tugamaguncha yoki "Xavfli korpus" ning defolt qiymatiga qadar davom etadi.

Hamma narsa teng, har qanday vaqtda, agar ikkita kredit svopining muddati bir xil bo'lsa, unda CDS kompaniyasi bilan bog'liq bo'lgan kompaniya bilan bog'liq yuqori CDS tarqalishi ko'rib chiqilmoqda ehtimol ko'proq bozor tomonidan sukut bo'yicha, chunki bu sodir bo'lishidan himoya qilish uchun yuqori to'lov olinadi. Shu bilan birga, likvidlik va sukut bo'yicha berilgan zarar kabi omillar taqqoslashga ta'sir qilishi mumkin. Kreditlarni tarqatish stavkalari va asosiy yoki mos yozuvlar majburiyatlarining kredit reytinglari pul menejerlari orasida CDS sotuvchilarining ushbu shartnomalar bo'yicha bajarishi mumkin bo'lgan eng yaxshi ko'rsatkichlari hisoblanadi.[7]

Sug'urtalashdan farqlar

CDS shartnomalari sug'urta shartnomalari bilan aniq o'xshashliklarga ega, chunki xaridor mukofot puli to'laydi va buning evaziga noxush hodisa yuz bersa, pul summasini oladi.

Shu bilan birga, juda ko'p farqlar mavjud, eng muhimi, sug'urta shartnomasi zararni qoplashni ta'minlaydi aslida azob chekdi u egalik qiladigan aktiv bo'yicha siyosat egasi tomonidan sug'urta qilinadigan qiziqish. Aksincha, CDS barcha egalari uchun kelishilgan, bozor miqyosidagi usul yordamida hisoblangan teng to'lovni ta'minlaydi. Egasiga asosiy narsaga egalik qilish shart emas xavfsizlik va hatto odatiy hodisadan zarar ko'rishi shart emas.[18][19][20][21] Shuning uchun CDS qarz ob'ektlari bo'yicha spekulyatsiya qilish uchun ishlatilishi mumkin.

Boshqa farqlarga quyidagilar kiradi:

- Sotuvchi, asosan, tartibga solinadigan tashkilot bo'lmasligi mumkin (garchi amalda ko'pchilik banklardir);

- Sotuvchidan sotilgan himoyani qoplash uchun zaxiralarni ushlab turishi talab qilinmaydi (bu AIGning 2008 yildagi moliyaviy qiyinchiliklarini asosiy sababi edi; u uy-joy pufagining qulashi oqibatida kutilgan to'lovlarning "ishini" qondirish uchun etarli bo'lmagan);

- Sug'urtalash xaridorga ma'lum bo'lgan barcha tavakkalchiliklarni oshkor qilishni talab qiladi, CDSlar esa buni bilmaydi (CDS sotuvchisi ko'p hollarda potentsial xavfni aniqlay oladi, chunki "sug'urta qilingan" qarz vositasi tekshirish uchun mavjud bo'lgan bozor tovaridir, ammo ba'zi bir vositalar bo'yicha kabi CDOlar qarz paketlarining "tilimlari" dan iborat bo'lib, sug'urta qilinayotgan narsani aniq aytish qiyin bo'lishi mumkin);

- Sug'urtalovchilar xavfni birinchi navbatda sozlash orqali boshqaradilar zarar zaxiralari asosida Katta sonlar qonuni va aktuar tahlil. CDS dilerlari tavakkalchilikni, asosan, boshqa CDS bitimlari va asosiy obligatsiyalar bozorlarida xedjirovka qilish yo'li bilan boshqaradilar;

- CDS shartnomalari odatda bo'ysunadi tovar belgisi buxgalteriya hisobi, joriy etish daromad jadvali va balanslar varaqasi o'zgaruvchanlik sug'urta shartnomalari bo'lmagan taqdirda;

- To'siqlarni hisobga olish AQSh ostida mavjud bo'lmasligi mumkin Umuman qabul qilingan buxgalteriya tamoyillari (GAAP) talablari bo'lmasa FAS 133 uchrashdi. Amalda bu kamdan-kam hollarda bo'ladi.

- sug'urta shartnomasini bekor qilish uchun xaridor odatda to'lovlarni to'xtatishi mumkin, CDS uchun esa shartnoma bekor qilinishi kerak.

Xavf

CDS-ga kirishda kreditni himoya qilishni xaridor ham, sotuvchi ham o'z zimmasiga oladi kontragent xavfi:[7][12][22]

- Xaridor, sotuvchi defoltga uchrashi mumkin bo'lgan xavfni o'z zimmasiga oladi. Agar bir vaqtning o'zida AAA-Bank va Risky Corp.ikki marta sukut "), xaridor mos yozuvlar tashkiloti tomonidan defoltga qarshi himoyasini yo'qotadi. Agar AAA-Bank defolt qilsa, lekin Xavfli Korporatsiya bunday qilmasa, xaridor defolt qilingan CDS-ni qimmatroq narxda almashtirishga majbur bo'lishi mumkin.

- Sotuvchi, xaridor shartnomani buzishi mumkin bo'lgan xavfni o'z zimmasiga oladi va sotuvchini kutilgan daromad oqimidan mahrum qiladi. Bundan ham muhimroq narsa, sotuvchi odatda boshqa tomonning ofset himoyasini sotib olish orqali o'z xavfini cheklaydi - ya'ni uning ta'sirini himoya qiladi. Agar asl xaridor tushib qolsa, sotuvchi o'z pozitsiyasini xedj operatsiyasini ochish yoki uchinchi tomonga yangi CDSni sotish orqali aniqlaydi. Bozor kon'yunkturasiga qarab, bu asl CDS-dan arzonroq bo'lishi mumkin va shuning uchun sotuvchiga zarar etkazilishi mumkin.

Kelgusida, me'yoriy islohotlar CDS-ni sotishni va markaziy birja orqali hisoblashni talab qiladigan taqdirda /hisob-kitob markazi, masalan, ICE TCC, endi "kontragentlik xavfi" bo'lmaydi, chunki kontragentning tavakkalchiligi markaziy birja / kliring uyida o'tkaziladi.

Birjadan kelib chiqadigan lotinning boshqa shakllarida bo'lgani kabi, CDS ham o'z ichiga olishi mumkin likvidlik xavfi. Agar CDS shartnomasining bir yoki ikkala tomoni garovni joylashtirishi kerak bo'lsa (bu odatiy holdir), qo'shimcha qo'ng'iroqni talab qiladigan margin qo'ng'iroqlari bo'lishi mumkin. garov. Kerakli garov, CDS birinchi chiqarilganda tomonlar tomonidan kelishilgan. Bu chekka miqdori CDS shartnomasining amal qilish muddati davomida o'zgarishi mumkin, agar CDS shartnomasining bozor narxi o'zgargan bo'lsa yoki kredit reytingi tomonlardan birining o'zgarishi. Ko'pgina CDS shartnomalari hatto oldindan to'lovni to'lashni talab qiladi ("asl holatiga qaytarish" va "dastlabki kupon" dan iborat).[23]

Kredit svoplarini sotuvchisi uchun yana bir xavf turi bu sakrash xavfi yoki defoltga o'tish xavfi.[7] CDS sotuvchisi har oyda mukofot yig'ishi mumkin, chunki ma'lumotnoma olib boruvchi tashkilotning defolt qilishini kutmaydi. Defolt, himoya xaridorlariga millionlab, hatto milliard dollar to'lash uchun to'satdan majburiyatni keltirib chiqaradi.[24] Ushbu xavf boshqa birjadan tashqari lotinlarda mavjud emas.[7][24]

Bozor ma'lumotlarining manbalari

Kreditning svop-bozori to'g'risidagi ma'lumotlar uchta asosiy manbadan olinadi. 2001 yildan beri yillik va yarim yillik ma'lumotlar Xalqaro svoplar va hosilalar assotsiatsiyasidan (ISDA) olingan[25] va 2004 yildan beri Xalqaro hisob-kitoblar bankidan (BIS).[26] Depozitariy Trust & Clearing Corporation (DTCC) o'zining global omborxonasi orqali savdo ma'lumotlari ombori (TIW) orqali haftalik ma'lumotlarni taqdim etadi, ammo jamoatchilikka ma'lum bo'lgan ma'lumotlar faqat bir yil orqaga qaytadi.[27] Har bir manba tomonidan berilgan raqamlar har doim ham mos kelavermaydi, chunki har bir provayder namuna olishning turli usullarini qo'llaydi.[7] Kundalik, kun ichi va real vaqt ma'lumotlarini S&P Capital IQ-dan 2012 yilda kredit bozori tahlilini sotib olish orqali olish mumkin.[28]

DTCC ma'lumotlariga ko'ra, savdo ma'lumotlari ombori yagona "bozorda amalda bo'lgan barcha CDS shartnomalari uchun global elektron ma'lumotlar bazasini" saqlaydi.[29]

Valyuta nazorati idorasi har chorakda AQSh sug'urtalangan tijorat banklari va ishonchli kompaniyalari to'g'risidagi kreditlar bo'yicha derivativ ma'lumotlarni e'lon qiladi.[30]

Foydalanadi

Kredit bo'yicha svoplar investorlar tomonidan ishlatilishi mumkin spekülasyon, himoya qilish va hakamlik sudi.

Spekülasyon

Kredit bo'yicha svop-svoplar investorlarga yagona ismlarning CDS tarqalishi yoki Shimoliy Amerika CDX indeksi yoki Evropaning iTraxx indeksi kabi bozor indekslari o'zgarishi to'g'risida taxmin qilishlariga imkon beradi. Investor, tashkilotning CDS-larining tarqalishi korxona zayomlari rentabelligiga nisbatan juda yuqori yoki juda past ekanligiga ishonishi mumkin va shu nuqtai nazardan "a" deb nomlanuvchi savdoga kirish orqali foyda ko'rishga harakat qilishi mumkin. asosiy savdo, bu CDSni naqd obligatsiya va an bilan birlashtiradi foiz stavkasini almashtirish.

Va nihoyat, investor tashkilotning kredit sifati to'g'risida taxmin qilishi mumkin, chunki odatda CDS tarqalishi kreditga layoqatliligi pasayganda ortadi va kreditning layoqati oshganda pasayadi. Shuning uchun investor kompaniyaning CDS himoyasini sotib olishi mumkin, chunki u defoltga yaqinlashmoqda. Shu bilan bir qatorda, investor kompaniyaning kreditga layoqati yaxshilanishi mumkin deb hisoblasa, himoyani sotishi mumkin. CDS sotadigan investor "deb hisoblanadiuzoq "CDS va kreditda, xuddi investor bu obligatsiyaga egalik qilganidek.[8][12] Aksincha, himoyani sotib olgan investor "qisqa "CDS va asosiy kredit bo'yicha.[8][12]

Kreditni almashtirish bo'yicha svoplar chayqovchilar uchun muhim yangi yo'llarni ochdi. Investorlar obligatsiyani sotib olishning dastlabki xarajatlarisiz zayomga uzoq vaqt ketishlari mumkin; investorga kerak bo'lgan hamma narsa - to'lashni va'da qilish edi sukut bo'yicha voqea.[31] Bog'lashni qisqartirish qiyin bo'lgan amaliy muammolarga duch keldi, masalan, qisqartirish ko'pincha mumkin emas edi; CDS qisqa muddatli kreditni iloji boricha ommalashtirdi.[12][31] Ikkala holatda ham chayqovchi aloqaga ega bo'lmaganligi sababli, uning pozitsiyasi sintetik uzun yoki qisqa pozitsiya deb aytiladi.[8]

Masalan, a to'siq fondi Riskli korporatsiya tez orada o'z qarzini to'lamaydi deb hisoblaydi. Shu sababli, u AAA-Bankdan ikki yil davomida 10 million dollarlik CDS muhofazasini sotib oladi, bu erda Risky Corp yo'naltiruvchi tashkilot sifatida yiliga 500 baza punktlari (= 5%) tarqaladi.

- Agar Risky Corp, masalan, bir yildan keyin haqiqatan ham defoltga uchragan bo'lsa, u holda xedj fondi AAA-Bankka 500000 dollar to'lagan, ammo keyin 10 million dollar oladi (tiklanishning nol stavkasini hisobga olgan holda va AAA-Bank zararni qoplash uchun likvidga ega) , shu bilan foyda olish. AAA-Bank va uning sarmoyadorlari, agar bank defoltgacha bo'lgan pozitsiyani qandaydir tarzda qoplamagan bo'lsa, 9,5 mln.

- Ammo, agar Risky Corp defoltni bajarmagan bo'lsa, unda CDS shartnomasi ikki yilga mo'ljallangan va to'siq fondi bir million dollar to'laydi va hech qanday daromad keltirmaydi va shu bilan zarar ko'radi. AAA-Bank himoya vositalarini sotish orqali oldindan investitsiyasiz 1 million dollar ishlab oldi.

Yuqoridagi stsenariyda uchinchi imkoniyat mavjudligiga e'tibor bering; to'siq fondi o'z daromadlarini yoki yo'qotishlarini amalga oshirish uchun ma'lum vaqtdan so'ng o'z pozitsiyasini tugatishga qaror qilishi mumkin. Masalan:

- 1 yildan keyin bozor endi Risky Corp ni ko'rib chiqadi ehtimol ko'proq sukut bo'yicha, shuning uchun uning CDS tarqalishi mavjud kengaytirilgan 500 dan 1500 tagacha ball. Himoyalash fondi buni tanlashi mumkin sotish Ushbu yuqori stavka bo'yicha AAA-Bankga 1 yil davomida 10 million dollarlik himoya. Shu sababli, ikki yil davomida xedj fondi bankka 2 * 5% * 10 million dollar = 1 million dollar to'laydi, ammo 1 * 15% * 10 million = 1,5 million dollar oladi va jami 500 000 dollar foyda keltiradi.

- Boshqa bir stsenariyda, bir yildan so'ng bozor endi xavfli deb hisoblaydi ehtimol kamroq sukut bo'yicha, shuning uchun uning CDS tarqalishi mavjud siqilgan 500 dan 250 tagacha ball. Shunga qaramay, to'siq fondi tanlashi mumkin sotish Ushbu past darajadagi AAA-Bankga 1 yil davomida 10 million dollarlik himoya. Shuning uchun, ikki yil ichida xedj fondi bankka 2 * 5% * 10 million dollar = 1 million dollar to'laydi, ammo 1 * 2,5% * 10 million = 250 000 dollar oladi va umumiy zarar 750 000 AQSh dollarini tashkil etadi. Ushbu yo'qotish, agar ikkinchi operatsiya amalga oshirilmagan bo'lsa, yuzaga keladigan 1 million dollarlik zarardan kichikroq.

Bunday operatsiyalarni hatto uzoq muddatli muddatlarda amalga oshirish shart emas. Agar Risky Corp-ning CDS tarqalishi bir kun davomida faqat bir nechta asosiy punktlar bilan kengaygan bo'lsa, to'siq fondi darhol hisob-kitob shartnomasini tuzishi va ikkita CDS shartnomasi muddati davomida ozgina foyda keltirishi mumkin edi.

Kredit svoplari sintetik tuzilish uchun ham ishlatiladi garovga qo'yilgan qarz majburiyatlari (CDO). Obligatsiyalar yoki qarzlarga ega bo'lish o'rniga, a sintetik CDO CDS dan foydalangan holda ushbu aktivlarga egalik qilmasdan, asosiy daromadlar portfelining kredit ta'sirini oladi.[9] CDOlar murakkab va shaffof bo'lmagan moliyaviy vositalar sifatida qaraladi. Sintetik CDO-ga misol sifatida SEC tomonidan firibgarlikka qarshi fuqarolik da'vosining mavzusi bo'lgan Abacus 2007-AC1 keltirilgan. Goldman Sachs 2010 yil aprel oyida.[32] Abakus - bu sintetik CDO, bu turli xil ssop svoplaridan iborat ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar.

Yalang'och kredit svoplari

Ushbu maqolaning qismlari (Evropada yalang'och CDSning qonuniyligi bilan bog'liq) bo'lishi kerak yangilangan. (2012 yil noyabr) |

Yuqoridagi misollarda, to'siq fondi Risky Corp.ning qarziga ega emas edi, unda xaridor asosiy qarzga ega bo'lmagan CDS yalang'och kreditni almashtirish, kredit svop bozorining 80 foizigacha bo'lishi taxmin qilinmoqda.[15][16][qachon? ] Hozirda Qo'shma Shtatlar va Evropada ssudalarni almashtirish bo'yicha spekulyativ foydalanish taqiqlanishi kerakligi to'g'risida munozaralar mavjud. Qonunchilik moliyaviy islohotlar doirasida Kongress tomonidan ko'rib chiqilmoqda.[16]

Tanqidchilar yalang'och kompakt-disklarni taqiqlash kerak, deya ta'kidlaydilar, bu sizning qo'shningizning uyida yong'in sug'urtasini sotib olish bilan taqqoslash, bu esa o't qo'yishga katta turtki beradi. Kontseptsiyasiga o'xshashlik sug'urta qilinadigan qiziqish, tanqidchilarga ko'ra, agar siz obligatsiyaga egalik qilmasangiz, CDS-ni sug'urta qilishni sotib ololmasligingiz kerak.[33][34][35] Qisqa sotuvlar qimor, CDS bozori esa kazino deb qaraladi.[16][36]Yana bir tashvish CDS bozorining hajmi. Yalang'och kredit svoplari sintetik bo'lganligi sababli, ularning qanchasini sotish uchun chegara yo'q. CDSlarning yalpi miqdori barcha "haqiqiy" korporativ obligatsiyalar va qarzdorliklardan oshib ketadi.[6][34] Natijada, defolt xavfi kattalashib, tizimli xavf haqida xavotirga olib keladi.[34]

Moliyachi Jorj Soros yalang'och kredit ssoplarini "zaharli" deb hisoblab, chayqovchilarga kompaniyalar yoki mamlakatlarga qarshi pul tikish va "ayiq" bosish imkoniyatini berishga ruxsat berishni qat'iyan taqiqlashga chaqirdi.[37] Uning xavotirlari davomida Evropaning bir necha siyosatchilari tomonidan qo'llab-quvvatlandi Yunoniston moliyaviy inqirozi, yalang'och CDS xaridorlarini inqirozni yanada kuchaytirganlikda aybladi.[38][39]

Ushbu xavotirlarga qaramay, AQSh moliya vazirligining sobiq kotibi Gaytner[16][38] va Tovar fyucherslari savdo komissiyasi Gensler raisi[40] yalang'och ssop svoplarini qat'iyan taqiqlash tarafdorlari emas. Ular ko'proq shaffoflikni va kapitallashtirish bo'yicha yaxshiroq talablarni afzal ko'rishadi.[16][24] Ushbu rasmiylar yalang'och CD-lar bozorda o'z o'rniga ega deb o'ylashadi.

Yalang'och ssop svoplari tarafdorlarining ta'kidlashlaricha, qisqa muddatli svoplar, kredit svoplari, opsionlar yoki fyucherslar bo'lsin, bozorda likvidlikni oshirishga ijobiy ta'sir ko'rsatmoqda.[33] Bu xedjlash faoliyatiga foyda keltiradi. Yalang'och CD-disklarni sotib olish va sotish bo'yicha chayqovchilarsiz, to'siqni olishni istagan banklar himoya vositalarining tayyor sotuvchisini topa olmasligi mumkin.[16][33] Shuningdek, chayqovchilar raqobatbardosh bozor maydonini yaratib, xedjerlar uchun narxlarni pasaytirmoqda. Kreditlar bo'yicha svoplarning ishonchli bozori, shuningdek, tartibga soluvchilar va investorlar uchun kompaniya yoki mamlakatning kredit salomatligi to'g'risida barometr bo'lib xizmat qilishi mumkin.[33][41]

Tasdiqlarga qaramay[iqtibos kerak ] chayqovchilar Yunoniston inqirozini yanada kuchaytirayotgani sababli Germaniyaning bozorni tartibga soluvchi organi BaFin da'voni qo'llab-quvvatlovchi hech qanday dalil topmadi.[39] Ba'zilar taklif qilmoqdalar[iqtibos kerak ] agar kredit svoplari bo'lmasa, Gretsiyaning qarz olish xarajatlari yuqori bo'ladi.[39] 2011 yil noyabr holatiga ko'ra Gretsiya obligatsiyalari 28 foizli obligatsiyalarga ega.[42]

AQSh Kongressidagi qonun loyihasida davlat hokimiyati organlariga CDS disklaridan xedjatsiya maqsadida foydalanishni cheklash vakolatini berish taklif qilingan edi, ammo qonun qonuniy bo'lib qolmadi.[43]

Xedjlash

Kredit svoplari ko'pincha qarzni to'lashdan kelib chiqadigan to'lovni qoplash xavfini boshqarish uchun ishlatiladi. Masalan, bank, qarz oluvchining qarzni to'lamasligi xavfini himoya qilish xaridorlari sifatida CDS shartnomasini tuzish orqali himoya qilishi mumkin. Agar qarz to'lamagan bo'lsa, CDS shartnomasidan tushgan mablag'lar asosiy qarzga etkazilgan zararni bekor qiladi.[14]

Defolt xavfini yo'q qilish yoki kamaytirishning boshqa usullari mavjud. Bank kreditni to'g'ridan-to'g'ri sotishi (ya'ni tayinlashi) yoki boshqa banklarni jalb qilishi mumkin ishtirokchilar. Biroq, ushbu variantlar bank ehtiyojlarini qondirmasligi mumkin. Ko'pincha korporativ qarz oluvchining roziligi talab qilinadi. Bank kredit ishtirokchilarini topish uchun vaqt va xarajatlarni talab qilmasligi mumkin.[9]

Agar qarz oluvchi ham, qarz beruvchi ham taniqli bo'lsa va bozor (yoki undan ham yomoni, yangiliklar ommaviy axborot vositalari) bankning qarzni sotayotganini bilib qolsa, u holda bu savdo qarz oluvchiga ishonch yo'qligi belgisi sifatida qaralishi mumkin, bu jiddiy ravishda bankir-mijoz munosabatlarini buzish. Bundan tashqari, bank oddiygina sotishdan yoki kreditdan olinadigan potentsial foydani bo'lishishni istamasligi mumkin. Kreditni almashtirish bo'yicha svopni sotib olib, bank kreditni o'z portfelida ushlab turganda, ssudani qaytarishi mumkin.[9] Ushbu to'siqning salbiy tomoni shundaki, defolt xavfisiz bank kreditni faol ravishda kuzatib borishga unday olmaydi va kontragentning qarz oluvchi bilan aloqasi yo'q.[9]

Boshqa bir to'siq turi konsentratsiya xavfiga qarshi. Bankning xatarlarni boshqarish bo'yicha guruhi ma'lum bir qarz oluvchi yoki tarmoq bilan haddan tashqari konsentratsiyalanganligini maslahat berishi mumkin. Bank CDS sotib olish orqali ushbu xavfning bir qismini yopishi mumkin. Qarz oluvchi - ma'lumot beruvchi tashkilot - kreditni almashtirish bo'yicha svop ishtirokchisi emasligi sababli, CDSga kirish bankka kredit portfeliga yoki mijozlar munosabatlariga ta'sir qilmasdan xilma-xillik maqsadlariga erishishga imkon beradi.[7] Xuddi shunday, CDS sotadigan bank, sotuvchi bankning mijozlar bazasi bo'lmagan sohaga ta'sir qilish orqali o'z portfelini diversifikatsiya qilishi mumkin.[12][14][44]

Bank sotib olishdan himoya qilish, shuningdek, nizom kapitalini bo'shatish uchun CDS dan foydalanishi mumkin. Muayyan kredit tavakkalini tushirib, bankdan qarzni to'lamaslik xavfi bilan zaxirada ushlab turish talab qilinmaydi (an'anaviy ravishda kreditning umumiy miqdoridan 8 foiz) Bazel I ). Bu bank bir xil asosiy mijozga yoki boshqa qarz oluvchilarga boshqa kreditlar berish uchun foydalanishi mumkin bo'lgan resurslarni bo'shatadi.[7][45]

Xedjlash xavfi faqat qarz beruvchi sifatida banklar bilan cheklanmaydi. Banklar, pensiya jamg'armalari yoki sug'urta kompaniyalari kabi korporativ obligatsiyalar egalari CDS-ni shu kabi sabablarga ko'ra to'siq sifatida sotib olishlari mumkin. Pensiya jamg'armasining misoli: Pensiya jamg'armasi Risky Corp tomonidan nominal qiymati 10 million dollar bo'lgan besh yillik obligatsiyalarga egalik qiladi. Risky Corp o'z qarzini to'lamagan taqdirda, pul yo'qotish xavfini boshqarish uchun pensiya jamg'armasi Derivativ Bankdan CDS sotib oladi shartli miqdor 10 million dollar. CDS 200-da sotiladi asosiy fikrlar (200 asosiy ball = 2,00 foiz). Ushbu kredit himoyasi evaziga pensiya jamg'armasi Derivativ Bankka har chorakda 50 000 AQSh dollari miqdorida yiliga 10 million AQSh dollaridan (200 000 dollar) 2% to'laydi.

- Agar "Xavfli korporatsiya" o'z majburiyatlari bo'yicha to'lovni to'lamagan bo'lsa, pensiya jamg'armasi har chorakda "Derivativ Bank" ga 5 yil davomida to'lovlarni amalga oshiradi va "Riskiy Corp" dan besh yil o'tgach, uning 10 million dollarini qaytarib oladi, garchi jami 1 million dollar miqdoridagi himoya to'lovlari pensiya jamg'armasining investitsiya daromadlarini kamaytiradi. , Risky Corp-ning majburiyatni to'lamasligi sababli uning yo'qotish xavfi yo'q qilinadi.

- Agar Xavfli korporatsiya CDS shartnomasi bo'yicha uch yil davomida o'z qarzini to'lamagan bo'lsa, pensiya jamg'armasi har chorakda mukofot puli to'lashni to'xtatadi va Derivativ Bank pensiya jamg'armasining 10 million dollar miqdoridagi zararini qoplagan holda (jismoniy yoki naqd pul bilan hisob-kitob qilish yo'li bilan) qaytarilishini kafolatlaydi. - Qarang quyida ). Pensiya jamg'armasi hali ham uch yil davomida to'lagan 600 ming dollar miqdorida mablag'ni yo'qotmoqda, ammo CDS shartnomasi bo'lmagan taqdirda, u 10 million dollar miqdoridagi tiklanishni yo'qotgan bo'lar edi.

Moliya institutlaridan tashqari, yirik etkazib beruvchilar davlat obligatsiyalari emissiyasi bo'yicha ssudani almashtirish yoki shu kabi xatarlar savatidan debitorlik qarzlari bo'yicha o'zlarining kredit tavakkalchiligi uchun ishonchli shaxs sifatida foydalanishlari mumkin.[16][33][45][46]

Garchi kredit ssoplari so'nggi paytdagi roli uchun juda tanqid qilingan bo'lsa-da moliyaviy inqiroz, aksariyat kuzatuvchilar xulosa qilishlaricha, kreditni almashtirish svoplarini to'siq vositasi sifatida ishlatish foydali maqsadga ega.[33]

Arbitraj

Kapital tuzilmasi arbitraj ning misoli hakamlik sudi CDS operatsiyalaridan foydalanadigan strategiya.[47] Ushbu uslub kompaniyaning aktsiyalari narxi va uning CDS tarqalishi salbiy korrelyatsiya ko'rsatishi kerakligiga asoslanadi; ya'ni, agar kompaniyaning istiqboli yaxshilansa, u holda uning aktsiyalari narxi ko'tarilishi va CDS tarqalishi kuchayishi kerak, chunki u qarzni to'lamasligi ehtimoli kamroq. Ammo, agar uning istiqboli yomonlashsa, u holda CDS tarqalishi kengayishi va aksiyalarning narxi pasayishi kerak.

Bunga bog'liq bo'lgan usullar ma'lum kapital tarkibi arbitraj, chunki ular bir kompaniyaning kapital tarkibining turli qismlari o'rtasidagi bozor samarasizligidan foydalanadilar; ya'ni kompaniyaning qarzdorligi va kapital o'rtasidagi noto'g'ri narxlar. Hakamlik sudi foydalanishga harakat qiladi tarqalish kompaniyaning CDS va muayyan vaziyatlarda uning kapitali o'rtasida.

Masalan, agar biron bir kompaniya yomon yangiliklarni e'lon qilsa va uning aksiyalari narxi 25 foizga pasaygan bo'lsa, lekin uning CDS-ning tarqalishi o'zgarishsiz qolsa, u holda investor CDS tarqalishi aktsiyalar narxiga nisbatan oshishini kutishi mumkin. Shu sababli, asosiy strategiya CDS tarqalishida uzoq davom etish (CDS himoyasini sotib olish) va shu bilan bir vaqtda asosiy aktsiyalarni sotib olish orqali o'zini himoya qilishdir. Ushbu uslub CDS tarqalishi kapital narxiga nisbatan kengaygan taqdirda foydalidir, ammo agar kompaniyaning CDS tarqalishi uning kapitaliga nisbatan kuchaygan bo'lsa, pul yo'qotadi.

Kompaniya aktsiyalari narxi va CDS tarqalishi o'rtasidagi teskari korrelyatsiya buzilgan qiziqarli vaziyat - bu a Kaldıraçlı sotib olish (LBO). Tez-tez bu kompaniyaning CDS-larining tarqalishiga olib keladi, chunki bu yaqinda kompaniyaning kitoblariga qo'yiladigan qo'shimcha qarzlar tufayli, shuningdek kattalashtirish; ko'paytirish aksiya narxida, chunki kompaniyaning xaridorlari odatda mukofot puli to'laydilar.

Boshqa bir keng tarqalgan arbitraj strategiyasi, ushbu almashinuv asosida tuzilgan CDS tarqalishi mos yozuvlar muassasa tomonidan chiqarilgan asosiy pul zayomlari bilan chambarchas savdo qilishi kerakligidan foydalanishga qaratilgan. Spredlarda notekislik quyidagi texnik sabablarga ko'ra yuzaga kelishi mumkin:

- Muayyan turar-joy farqlari

- Muayyan asosiy vositadagi kamchiliklar

- Lavozimni moliyalashtirish qiymati

- Ekzotik lotinlarni sotib olishga chek qo'yadigan xaridorlarning mavjudligi.

CDS tarqalishi va o'rtasidagi farq aktivlarni almashtirish tarqalish deyiladi asos va nazariy jihatdan nolga yaqin bo'lishi kerak. Bazis savdosi foyda olish uchun ushbu farqdan foydalanishga harakat qiladi, ammo CDS bilan obligatsiyani xedjirovka qilish kamaytirilmaydigan xatarlarga ega, bu esa asosiy savdolarni amalga oshirishda hisobga olinishi kerak.[48]

Tarix

Kontseptsiya

Kreditlarni almashtirish svoplari hech bo'lmaganda 1990-yillarning boshlarida mavjud edi,[49] tomonidan amalga oshirilgan dastlabki savdolar bilan Bankirlarga ishonish 1991 yilda.[50] JP Morgan & Co. 1994 yilda zamonaviy kredit svopini yaratganligi uchun keng kredit oldi.[51][52][53] Bunday holda, J.P.Morgan 4,8 milliard dollarlik kredit liniyasini uzaytirdi Exxon, 5 milliard dollar xavfiga duch keldi jarima jazosi uchun Exxon Valdez neft to'kilishi. JP Morgan bankirlari boshchiligidagi guruh Blythe Masters keyin kredit liniyasidan kredit xavfini sotdi Evropa tiklanish va taraqqiyot banki JP Morgan Exxonning defoltiga qarshi ushlab turishi kerak bo'lgan zaxiralarni qisqartirish va shu bilan o'z balansini yaxshilash uchun.[54]

1997 yilda JPMorgan bank balansini tozalash uchun CDS dan foydalangan holda BISTRO (Broad Index Securitized Trust Offering) deb nomlangan xususiy mahsulot ishlab chiqardi.[51][53] BISTRO-ning afzalligi shundaki, u sekyuritizatsiyadan foydalangan holda kredit xatarini kichikroq investorlar ko'proq hazm bo'ladigan deb topdi, chunki aksariyat investorlar EBRDning 4.8 milliard dollarlik xatarni birdaniga qabul qilish qobiliyatiga ega emas edilar. BISTRO keyinchalik sintetik deb ataladigan birinchi misol edi garovga qo'yilgan qarz majburiyatlari (CDO). 1997 yilda har biri taxminan 10 milliard dollarga teng bo'lgan ikkita Bistro bor edi.[55]

Buning sabablaridan biri sifatida defolt xavfi kontsentratsiyasini yodda tuting S&L inqirozi, regulyatorlar dastlab CDS-ning defolt xavfini tarqatish qobiliyatini jozibador deb topdilar.[50] 2000 yilda kredit svoplari asosan ikkala tomon tomonidan tartibga solinishdan ozod qilindi AQShning qimmatli qog'ozlar va birjalar bo'yicha komissiyasi (SEC) va Tovar fyucherslari savdo komissiyasi (CFTC). The Tovar fyucherslarini modernizatsiya qilish to'g'risidagi 2000 y uchun javobgar bo'lgan Enron teshigi,[6] CDS-lar fyuchers yoki qimmatli qog'ozlar emasligi, shuning uchun ular SEC va CFTC vakolatiga kirmasligini alohida ta'kidladilar.[50]

Bozor o'sishi

Dastlab banklar bozordagi hukmron o'yinchilar edi, chunki CDS birinchi navbatda uning kredit faoliyati bilan bog'liq risklarni himoya qilish uchun ishlatilgan. Shuningdek, banklar tartibga soluvchi kapitalni bo'shatish imkoniyatini ko'rdilar. 1998 yil mart oyiga kelib CDS uchun jahon bozori taxminan 300 milliard dollarga baholandi, faqatgina JP Morgan kompaniyasining 50 milliard dollarini tashkil qildi.[50]

Banklar tomonidan yuqori bozor ulushi tez orada pasayib ketdi, chunki tobora ko'payib borayotgan aktivlar menejerlari va to'siq fondlari kredit svop-laridagi savdo imkoniyatlarini ko'rdilar. 2002 yilga kelib investorlar bozorni xedjer sifatida emas, balki chayqovchilar sifatida egallab olishdi.[7][12][45][49]AQSh milliy banklari 1996 yildayoq kredit svoplarini ishlatgan.[44] O'sha yili valyuta nazorati idorasi bozor hajmini o'n milliard dollar deb o'lchagan.[56] Olti yil o'tib, 2002 yil oxiriga kelib, ushbu mablag '2 trillion dollardan oshdi.[3]

Garchi spekulyantlar eksponent o'sishni kuchaytirgan bo'lsa-da, boshqa omillar ham bunga ta'sir ko'rsatdi. 1999 yilgacha ISDA kreditni almashtirish bo'yicha hujjatlarni standartlashtirgandan keyin kengaytirilgan bozor paydo bo'lishi mumkin emas edi.[57][58][59] Shuningdek, 1997 yil Osiyo moliyaviy inqirozi rivojlanayotgan bozor suveren qarzida CDS bozorini qo'zg'atdi.[59] Bundan tashqari, 2004 yilda indekslar savdosi keng miqyosda boshlandi va tez o'sdi.[12]

Kreditni almashtirish bo'yicha bozor hajmi 2003 yilda 3,7 trillion dollardan har yili ikki baravarga oshdi.[3] 2007 yil oxiriga kelib, CDS bozori shartli qiymati 62,2 trln.[3] Ammo 2008 yil davomida dilerlarning "portfelini siqish" harakatlari natijasida shartnoma miqdori pasayib ketdi (ortiqcha kontraktlarni almashtirish) va 2008 yil oxiriga kelib 38 foizga tushgan 38,6 trln.[60]

Portlovchi o'sish operatsion bosh og'rig'idan holi emas edi. 2005 yil 15 sentyabrda Nyu-York FED 14 bankni o'z ofislariga chaqirdi. Kundalik ravishda milliardlab dollarlik CDSlar sotilardi, ammo yozuvlar ikki haftadan ko'proq vaqtga ortda qoldi.[61] Bu xatarlarni boshqarish bilan bog'liq jiddiy muammolarni keltirib chiqardi, chunki kontragentlar qonuniy va moliyaviy ahvolda edi.[12][62] Buyuk Britaniya hukumati ham xuddi shunday tashvish bildirdi.[63]

2008 yil holatiga ko'ra bozor

Sukut nisbatan kam uchraydigan hodisa bo'lganligi sababli (tarixiy jihatdan investitsiya darajasidagi kompaniyalarning taxminan 0,2% i bir yil ichida defoltga ega)[64] in most CDS contracts the only payments are the premium payments from buyer to seller. Thus, although the above figures for outstanding notionals are very large, in the absence of default the net cash flows are only a small fraction of this total: for a 100 bp = 1% spread, the annual cash flows are only 1% of the notional amount.

Regulatory concerns over CDS

The market for Credit Default Swaps attracted considerable concern from regulators after a number of large scale incidents in 2008, starting with the collapse of Bear Stearns.[65]

In the days and weeks leading up to Bear's collapse, the bank's CDS spread widened dramatically, indicating a surge of buyers taking out protection on the bank. It has been suggested that this widening was responsible for the perception that Bear Stearns was vulnerable, and therefore restricted its access to wholesale capital, which eventually led to its forced sale to JP Morgan mart oyida. An alternative view is that this surge in CDS protection buyers was a simptom a o'rniga sabab of Bear's collapse; i.e., investors saw that Bear was in trouble, and sought to hedge any naked exposure to the bank, or speculate on its collapse.

In September, the Lehman Brothers bankrotligi caused a total close to $400 billion to become payable to the buyers of CDS protection referenced against the insolvent bank.[iqtibos kerak ] However the net amount that changed hands was around $7.2 billion.[iqtibos kerak ][66] This difference is due to the process of 'netting'. Market participants co-operated so that CDS sellers were allowed to deduct from their payouts the inbound funds due to them from their hedging positions. Dealers generally attempt to remain risk-neutral, so that their losses and gains after big events offset each other.

Also in September American International Group (AIG ) required [67] an $85 billion federal loan because it had been excessively selling CDS protection without hedging against the possibility that the reference entities might decline in value, which exposed the insurance giant to potential losses over $100 billion. The CDS on Lehman were settled smoothly, as was largely the case for the other 11 credit events occurring in 2008 that triggered payouts.[65] And while it is arguable that other incidents would have been as bad or worse if less efficient instruments than CDS had been used for speculation and insurance purposes, the closing months of 2008 saw regulators working hard to reduce the risk involved in CDS transactions.

In 2008 there was no centralized almashish yoki clearing house for CDS transactions; they were all done retseptsiz sotiladigan (OTC). This led to recent calls for the market to open up in terms of transparency and regulation.[68]

2008 yil noyabr oyida Depozitariy ishonchli va kliring korporatsiyasi (DTCC), which runs a warehouse for CDS trade confirmations accounting for around 90% of the total market,[69] announced that it will release market data on the outstanding notional of CDS trades on a weekly basis.[70] The data can be accessed on the DTCC's website here:[71]

By 2010, Intercontinental Exchange, through its subsidiaries, ICE Trust in New York, launched in 2008, and ICE Clear Europe Limited in London, UK, launched in July 2009, clearing entities for credit default swaps (CDS) had cleared more than $10 trillion in credit default swaps (CDS) (Terhune Bloomberg Business Week 2010-07-29).[72][1-qayd] Bloomberg's Terhune (2010) explained how investors seeking high-margin returns use Credit Default Swaps (CDS) to bet against financial instruments owned by other companies and countries. Intercontinental's clearing houses guarantee every transaction between buyer and seller providing a much-needed safety net reducing the impact of a default by spreading the risk. ICE collects on every trade.(Terhune Bloomberg Business Week 2010-07-29).[72] Brookings senior research fellow, Robert E. Litan, cautioned however, "valuable pricing data will not be fully reported, leaving ICE's institutional partners with a huge informational advantage over other traders. He calls ICE Trust "a derivatives dealers' club" in which members make money at the expense of nonmembers (Terhune citing Litan in Bloomberg Business Week 2010-07-29).[72] (Litan Derivatives Dealers’ Club 2010)." [73] Actually, Litan conceded that "some limited progress toward central clearing of CDS has been made in recent months, with CDS contracts between dealers now being cleared centrally primarily through one clearinghouse (ICE Trust) in which the dealers have a significant financial interest (Litan 2010:6)." [73] However, "as long as ICE Trust has a monopoly in clearing, watch for the dealers to limit the expansion of the products that are centrally cleared, and to create barriers to electronic trading and smaller dealers making competitive markets in cleared products (Litan 2010:8)." [73]

In 2009 the U.S. Securities and Exchange Commission granted an exemption for Qit'alararo birja to begin guaranteeing credit-default swaps. The SEC exemption represented the last regulatory approval needed by Atlanta-based Intercontinental.[74] A derivatives analyst at Morgan Stanley, one of the backers for IntercontinentalExchange's subsidiary, ICE Trust in New York, launched in 2008, claimed that the "clearinghouse, and changes to the contracts to standardize them, will probably boost activity".[74] IntercontinentalExchange's subsidiary, ICE Trust's larger competitor, CME Group Inc., hasn't received an SEC exemption, and agency spokesman John Nester said he didn't know when a decision would be made.

Market as of 2009

The early months of 2009 saw several fundamental changes to the way CDSs operate, resulting from concerns over the instruments' safety after the events of the previous year. Ga binoan Deutsche Bank managing director Athanassios Diplas "the industry pushed through 10 years worth of changes in just a few months".By late 2008 processes had been introduced allowing CDSs that offset each other to be cancelled. Along with termination of contracts that have recently paid out such as those based on Lehmans, this had by March reduced the face value of the market down to an estimated $30 trillion.[75]

The Bank for International Settlements estimates that outstanding derivatives total $708 trillion.[76] U.S. and European regulators are developing separate plans to stabilize the derivatives market. Additionally there are some globally agreed standards falling into place in March 2009, administered by International Swaps and Derivatives Association (ISDA). Two of the key changes are:

1. The introduction of central clearing houses, one for the US and one for Europe. A clearing house acts as the central counterparty to both sides of a CDS transaction, thereby reducing the counterparty risk that both buyer and seller face.

2. The international standardization of CDS contracts, to prevent legal disputes in ambiguous cases where what the payout should be is unclear.

Speaking before the changes went live, Sivan Mahadevan, a derivatives analyst at Morgan Stanley,[74] one of the backers for IntercontinentalExchange's subsidiary, ICE Trust in New York, launched in 2008, claimed that

A clearinghouse, and changes to the contracts to standardize them, will probably boost activity. ... Trading will be much easier.... We'll see new players come to the market because they’ll like the idea of this being a better and more traded product. We also feel like over time we'll see the creation of different types of products (Mahadevan cited in Bloomberg 2009).

In the U.S., central clearing operations began in March 2009, operated by InterContinental Exchange (ICE). A key competitor also interested in entering the CDS clearing sector is CME Group.

In Europe, CDS Index clearing was launched by IntercontinentalExchange's European subsidiary ICE Clear Europe on July 31, 2009. It launched Single Name clearing in Dec 2009. By the end of 2009, it had cleared CDS contracts worth EUR 885 billion reducing the open interest down to EUR 75 billion[77]

By the end of 2009, banks had reclaimed much of their market share; hedge funds had largely retreated from the market after the crises. According to an estimate by the Banque de France, by late 2009 the bank JP Morgan alone now had about 30% of the global CDS market.[50][77]

Government approvals relating to ICE and its competitor CME

The SEC's approval for ICE Futures' request to be exempted from rules that would prevent it clearing CDSs was the third government action granted to Intercontinental in one week. On March 3, its proposed acquisition of Clearing Corp., a Chicago clearinghouse owned by eight of the largest dealers in the credit-default swap market, was approved by the Federal Trade Commission and the Justice Department. On March 5, 2009, the Federal Reserve Board, which oversees the clearinghouse, granted a request for ICE to begin clearing.

Clearing Corp. shareholders including JPMorgan Chase & Co., Goldman Sachs Group Inc. and UBS AG, received $39 million in cash from Intercontinental in the acquisition, as well as the Clearing Corp.’s cash on hand and a 50–50 profit-sharing agreement with Intercontinental on the revenue generated from processing the swaps.

SEC spokesperson John Nestor stated

For several months the SEC and our fellow regulators have worked closely with all of the firms wishing to establish central counterparties.... We believe that CME should be in a position soon to provide us with the information necessary to allow the commission to take action on its exemptive requests.

Other proposals to clear credit-default swaps have been made by NYSE Euronext, Eurex AG and LCH.Clearnet Ltd. Only the NYSE effort is available now for clearing after starting on Dec. 22. As of Jan. 30, no swaps had been cleared by the NYSE’s London- based derivatives exchange, according to NYSE Chief Executive Officer Duncan Niederauer.[78]

Clearing house member requirements

Members of the Intercontinental clearinghouse ICE Trust (now ICE Clear Credit) in March 2009 would have to have a net worth of at least $5 billion and a credit rating of A or better to clear their credit-default swap trades. Intercontinental said in the statement today that all market participants such as hedge funds, banks or other institutions are open to become members of the clearinghouse as long as they meet these requirements.

A clearinghouse acts as the buyer to every seller and seller to every buyer, reducing the risk of counterparty defaulting on a transaction. In the over-the-counter market, where credit- default swaps are currently traded, participants are exposed to each other in case of a default. A clearinghouse also provides one location for regulators to view traders’ positions and prices.

J.P. Morgan losses

In April 2012, hedge fund insiders became aware that the market in credit default swaps was possibly being affected by the activities of Bruno Iksil, a trader at JP Morgan Chief Investment Office (CIO), referred to as "the London whale" in reference to the huge positions he was taking. Heavy opposing bets to his positions are known to have been made by traders, including another branch of J.P. Morgan, who purchased the derivatives offered by J.P. Morgan in such high volume.[79][80] Major losses, $2 billion, were reported by the firm in May 2012 in relationship to these trades. The disclosure, which resulted in headlines in the media, did not disclose the exact nature of the trading involved, which remains in progress. The item traded, possibly related to CDX IG 9, an index based on the default risk of major U.S. corporations,[81][82] has been described as a "derivative of a derivative".[83][84]

Terms of a typical CDS contract

A CDS contract is typically documented under a tasdiqlash referencing the credit derivatives definitions as published by the Xalqaro svoplar va derivativlar assotsiatsiyasi.[85] The confirmation typically specifies a reference entity, a corporation or sovereign that generally, although not always, has debt outstanding, and a reference obligation, usually an unsubordinated korporativ obligatsiya yoki davlat zayomlari. The period over which default protection extends is defined by the contract ijroga Kirish muddati va scheduled termination date.

The confirmation also specifies a calculation agent who is responsible for making determinations as to vorislar va substitute reference obligations (for example necessary if the original reference obligation was a loan that is repaid before the expiry of the contract), and for performing various calculation and administrative functions in connection with the transaction. By market convention, in contracts between CDS dealers and end-users, the dealer is generally the calculation agent, and in contracts between CDS dealers, the protection seller is generally the calculation agent.

It is not the responsibility of the calculation agent to determine whether or not a credit event has occurred but rather a matter of fact that, pursuant to the terms of typical contracts, must be supported by publicly available information bilan birga etkazib berildi credit event notice. Typical CDS contracts do not provide an internal mechanism for challenging the occurrence or non-occurrence of a credit event and rather leave the matter to the courts if necessary, though actual instances of specific events being disputed are relatively rare.

CDS confirmations also specify the credit events that will give rise to payment obligations by the protection seller and delivery obligations by the protection buyer. Typical credit events include bankrotlik with respect to the reference entity and failure to pay with respect to its direct or guaranteed bond or loan debt. CDS written on North American investitsiya darajasi corporate reference entities, European corporate reference entities and sovereigns generally also include qayta qurish as a credit event, whereas trades referencing North American yuqori hosil corporate reference entities typically do not.

Finally, standard CDS contracts specify deliverable obligation characteristics that limit the range of obligations that a protection buyer may deliver upon a credit event. Trading conventions for deliverable obligation characteristics vary for different markets and CDS contract types. Typical limitations include that deliverable debt be a bond or loan, that it have a maximum maturity of 30 years, that it not be subordinated, that it not be subject to transfer restrictions (other than Rule 144A ), that it be of a standard currency and that it not be subject to some contingency before becoming due.

The premium payments are generally quarterly, with maturity dates (and likewise premium payment dates) falling on March 20, June 20, September 20, and December 20. Due to the proximity to the IMM sanalari, which fall on the third Wednesday of these months, these CDS maturity dates are also referred to as "IMM dates".

Credit default swap and sovereign debt crisis

The European sovereign debt crisis resulted from a combination of complex factors, including the moliya globallashuvi; easy credit conditions during the 2002–2008 period that encouraged high-risk lending and borrowing practices; The 2007–2012 yillarda jahon moliyaviy inqirozi; international trade imbalances; ko'chmas mulk pufakchalari shundan beri yorilib ketgan; The 2008–2012 global recession; fiscal policy choices related to government revenues and expenses; and approaches used by nations to bail out troubled banking industries and private bondholders, assuming private debt burdens or socialising losses.The Credit default swap market also reveals the beginning of the sovereign crisis.

Since December 1, 2011 the European Parliament has banned naked Credit default swap (CDS) on the debt for sovereign nations.[86]

The definition of restructuring is quite technical but is essentially intended to respond to circumstances where a reference entity, as a result of the deterioration of its credit, negotiates changes in the terms in its debt with its creditors as an alternative to formal insolvency proceedings (i.e. the debt is qayta tuzilgan). 2012 yil davomida Greek sovereign debt crisis, one important issue was whether the restructuring would trigger Credit default swap (CDS) payments. European Central Bank and the International Monetary Fund negotiators avoided these triggers as they could have jeopardized the stability of major European banks who had been protection writers. An alternative could have been to create new CDS which clearly would pay in the event of debt restructuring. The market would have paid the spread between these and old (potentially more ambiguous) CDS. This practice is far more typical in jurisdictions that do not provide protective status to insolvent debtors similar to that provided by 11-bob ning United States Bankruptcy Code. In particular, concerns arising out of Conseco 's restructuring in 2000 led to the credit event's removal from North American high yield trades.[87]

Hisob-kitob

Physical or cash

As described in an earlier section, if a credit event occurs then CDS contracts can either be physically settled yoki cash settled.[7]

- Physical settlement: The protection seller pays the buyer par value, and in return takes delivery of a debt obligation of the reference entity. For example, a hedge fund has bought $5 million worth of protection from a bank on the senior debt of a company. In the event of a default, the bank pays the hedge fund $5 million cash, and the hedge fund must deliver $5 million face value of senior debt of the company (typically bonds or loans, which are typically worth very little given that the company is in default).

- Cash settlement: The protection seller pays the buyer the difference between par value and the market price of a debt obligation of the reference entity. For example, a hedge fund has bought $5 million worth of protection from a bank on the senior debt of a company. This company has now defaulted, and its senior bonds are now trading at 25 (i.e., 25 cents on the dollar) since the market believes that senior bondholders will receive 25% of the money they are owed once the company is wound up (all the defaulting company's liquidable assets are sold off). Therefore, the bank must pay the hedge fund $5 million × (100% − 25%) = $3.75 million.

The development and growth of the CDS market has meant that on many companies there is now a much larger outstanding notional of CDS contracts than the outstanding notional value of its debt obligations. (This is because many parties made CDS contracts for speculative purposes, without actually owning any debt that they wanted to insure against default. See "naked" CDS) For example, at the time it filed for bankruptcy on September 14, 2008, Lehman Brothers had approximately $155 billion of outstanding debt[88] but around $400 billion notional value of CDS contracts had been written that referenced this debt.[89] Clearly not all of these contracts could be physically settled, since there was not enough outstanding Lehman Brothers debt to fulfill all of the contracts, demonstrating the necessity for cash settled CDS trades. The trade confirmation produced when a CDS is traded states whether the contract is to be physically or cash settled.

Auktsionlar

When a credit event occurs on a major company on which a lot of CDS contracts are written, an auction (also known as a credit-fixing event) may be held to facilitate settlement of a large number of contracts at once, at a fixed cash settlement price. During the auction process participating dealers (e.g., the big investitsiya banklari ) submit prices at which they would buy and sell the reference entity's debt obligations, as well as net requests for physical settlement against par. A second stage Dutch auction is held following the publication of the initial midpoint of the dealer markets and what is the net open interest to deliver or be delivered actual bonds or loans. The final clearing point of this auction sets the final price for cash settlement of all CDS contracts and all physical settlement requests as well as matched limit offers resulting from the auction are actually settled. Ga ko'ra Xalqaro svoplar va derivativlar assotsiatsiyasi (ISDA), who organised them, auctions have recently proved an effective way of settling the very large volume of outstanding CDS contracts written on companies such as Lehman birodarlar va Vashington Mutual.[90] Sharhlovchi Felix Salmon, however, has questioned in advance ISDA's ability to structure an auction, as defined to date, to set compensation associated with a 2012 bond swap in Greek government debt.[91] For its part, ISDA in the leadup to a 50% or greater "haircut" for Greek bondholders, issued an opinion that the bond swap would not constitute a default event.[92]

Below is a list of the auctions that have been held since 2005.[93][94]

| Sana | Ism | Final price as a percentage of abz |

|---|---|---|

| 2005-06-14 | Collins & Aikman - Senior | 43.625 |

| 2005-06-23 | Collins & Aikman - Subordinated | 6.375 |

| 2005-10-11 | Northwest Airlines | 28 |

| 2005-10-11 | Delta havo liniyalari | 18 |

| 2005-11-04 | Delphi Corporation | 63.375 |

| 2006-01-17 | Calpine korporatsiyasi | 19.125 |

| 2006-03-31 | Dana xolding korporatsiyasi | 75 |

| 2006-11-28 | Dura - Senior | 24.125 |

| 2006-11-28 | Dura - Subordinated | 3.5 |

| 2007-10-23 | Filmlar galereyasi | 91.5 |

| 2008-02-19 | Kvebek dunyosi | 41.25 |

| 2008-10-02 | Tembec Inc | 83 |

| 2008-10-06 | Fanni Mey - Senior | 91.51 |

| 2008-10-06 | Fanni Mey - Subordinated | 99.9 |

| 2008-10-06 | Freddi Mak - Senior | 94 |

| 2008-10-06 | Freddi Mak - Subordinated | 98 |

| 2008-10-10 | Lehman birodarlar | 8.625 |

| 2008-10-23 | Vashington Mutual | 57 |

| 2008-11-04 | Landsbanki - Senior | 1.25 |

| 2008-11-04 | Landsbanki - Subordinated | 0.125 |

| 2008-11-05 | Glitnir - Senior | 3 |

| 2008-11-05 | Glitnir - Subordinated | 0.125 |

| 2008-11-06 | Kaupthing - Senior | 6.625 |

| 2008-11-06 | Kaupthing - Subordinated | 2.375 |

| 2008-12-09 | Masonit [2] - LCDS | 52.5 |

| 2008-12-17 | Gavayi telkom - LCDS | 40.125 |

| 2009-01-06 | Tribuna - CDS | 1.5 |

| 2009-01-06 | Tribuna - LCDS | 23.75 |

| 2009-01-14 | Republic of Ecuador | 31.375 |

| 2009-02-03 | Millennium America Inc | 7.125 |

| 2009-02-03 | Lyondell - CDS | 15.5 |

| 2009-02-03 | Lyondell - LCDS | 20.75 |

| 2009-02-03 | EquiStar | 27.5 |

| 2009-02-05 | Sanitec [3] - 1st Lien | 33.5 |

| 2009-02-05 | Sanitec [4] - 2nd Lien | 4.0 |

| 2009-02-09 | British Vita [5] - 1st Lien | 15.5 |

| 2009-02-09 | British Vita [6] - 2nd Lien | 2.875 |

| 2009-02-10 | Nortel Ltd. | 6.5 |

| 2009-02-10 | Nortel Corporation | 12 |

| 2009-02-19 | Smurfit-Stone CDS | 8.875 |

| 2009-02-19 | Smurfit-Stone LCDS | 65.375 |

| 2009-02-26 | Ferretti | 10.875 |

| 2009-03-09 | Aleris | 8 |

| 2009-03-31 | Station Casinos | 32 |

| 2009-04-14 | Chemtura | 15 |

| 2009-04-14 | Buyuk ko'llar | 18.25 |

| 2009-04-15 | Uylanish | 29.25 |

| 2009-04-16 | LyondellBasell | 2 |

| 2009-04-17 | Abitibi | 3.25 |

| 2009-04-21 | Charter Communications CDS | 2.375 |

| 2009-04-21 | Charter Communications LCDS | 78 |

| 2009-04-22 | Capmark | 23.375 |

| 2009-04-23 | Idearc CDS | 1.75 |

| 2009-04-23 | Idearc LCDS | 38.5 |

| 2009-05-12 | Bowater | 15 |

| 2009-05-13 | General Growth Properties | 44.25 |

| 2009-05-27 | Syncora | 15 |

| 2009-05-28 | Edshcha | 3.75 |

| 2009-06-09 | HLI Operating Corp LCDS | 9.5 |

| 2009-06-10 | Georgia Gulf LCDS | 83 |

| 2009-06-11 | R.H. Donnelley Corp. CDS | 4.875 |

| 2009-06-12 | General Motors CDS | 12.5 |

| 2009-06-12 | General Motors LCDS | 97.5 |

| 2009-06-18 | JSC Alliance Bank CDS | 16.75 |

| 2009-06-23 | Visteon CDS | 3 |

| 2009-06-23 | Visteon LCDS | 39 |

| 2009-06-24 | RH Donnelley Inc LCDS | 78.125 |

| 2009-07-09 | Six Flags CDS | 14 |

| 2009-07-09 | Six Flags LCDS | 96.125 |

| 2009-07-21 | Lear CDS | 38.5 |

| 2009-07-21 | Lear LCDS | 66 |

| 2009-11-10 | METRO-GOLDWYN-MAYER INC. LCDS | 58.5 |

| 2009-11-20 | CIT Group Inc. | 68.125 |

| 2009-12-09 | Tomson | 77.75 |

| 2009-12-15 | Hellas II | 1.375 |

| 2009-12-16 | NJSC Naftogaz of Ukraine | 83.5 |

| 2010-01-07 | Financial Guarantee Insurance Compancy (FGIC) | 26 |

| 2010-02-18 | CEMEX | 97.0 |

| 2010-03-25 | Aful | 33.875 |

| 2010-04-15 | McCarthy and Stone | 70.375 |

| 2010-04-22 | Japan Airlines Corp | 20.0 |

| 2010-06-04 | Ambac Assurance Corp | 20.0 |

| 2010-07-15 | Truvo Subsidiary Corp | 3.0 |

| 2010-09-09 | Truvo (formerly World Directories) | 41.125 |

| 2010-09-21 | Boston Generating LLC | 40.75 |

| 2010-10-28 | Takefuji Corp | 14.75 |

| 2010-12-09 | Angliya Irlandiya banki | 18.25 |

| 2010-12-10 | Ambac Financial Group | 9.5 |

| 2011-11-29 | Dynegy Holdings, LLC | 71.25 |

| 2011-12-09 | Seat Pagine Gialle | 10.0 |

| 2011-12-13 | PMI guruhi | 16.5 |

| 2011-12-15 | AMR Corp | 23.5 |

| 2012-02-22 | Eastman Kodak Co | 22.875 |

| 2012-03-19 | Yunoniston Respublikasi | 21.75 |

| 2012-03-22 | Elpida xotirasi | 20.125 |

| 2012-03-29 | ERC Ireland Fin Ltd | 0.0 |

| 2012-05-09 | Sino Forest Corp | 29.0 |

| 2012-05-30 | Houghton Mifflin Harcourt Publishing Co | 55.5 |

| 2012-06-06 | Residential Cap LLC | 17.625 |

| 2015-02-19 | Caesars Entmt Oper Co Inc | 15.875 |

| 2015-03-05 | Radio Shack Corp | 11.5 |

| 2015-06-23 | Sabine Oil Gas Corp | 15.875 |

| 2015-09-17 | Alpha Appalachia Hldgs Inc | 6 |

| 2015-10-06 | Ukraina | 80.625 |

Narxlar va baholash

There are two competing theories usually advanced for the pricing of credit default swaps. The first, referred to herein as the 'probability model', takes the present value of a series of cashflows weighted by their probability of non-default. This method suggests that credit default swaps should trade at a considerably lower spread than corporate bonds.

The second model, proposed by Darrel Duffi, but also by Jon Xall va Alan Uayt, uses a no-arbitrage approach.

Ehtimollar modeli

Under the probability model, a credit default swap is priced using a model that takes four inputs; bu o'xshash rNPV (risk-adjusted NPV) model used in giyohvand moddalarni ishlab chiqarish:

- the "issue premium",

- the recovery rate (percentage of notional repaid in event of default),

- the "credit curve" for the reference entity and

- "LIBOR curve".

Agar sukut bo'yicha events never occurred the price of a CDS would simply be the sum of the chegirmali premium payments. So CDS pricing models have to take into account the possibility of a default occurring some time between the effective date and maturity date of the CDS contract. For the purpose of explanation we can imagine the case of a one-year CDS with effective date with four quarterly premium payments occurring at times , , va . If the nominal for the CDS is and the issue premium is then the size of the quarterly premium payments is . If we assume for simplicity that defaults can only occur on one of the payment dates then there are five ways the contract could end:

- either it does not have any default at all, so the four premium payments are made and the contract survives until the maturity date, or

- a default occurs on the first, second, third or fourth payment date.

To price the CDS we now need to assign probabilities to the five possible outcomes, then calculate the present value of the payoff for each outcome. The present value of the CDS is then simply the hozirgi qiymat of the five payoffs multiplied by their probability of occurring.

This is illustrated in the following tree diagram where at each payment date either the contract has a default event, in which case it ends with a payment of shown in red, where is the recovery rate, or it survives without a default being triggered, in which case a premium payment of is made, shown in blue. At either side of the diagram are the cashflows up to that point in time with premium payments in blue and default payments in red. If the contract is terminated the square is shown with solid shading.

The probability of surviving over the interval ga without a default payment is and the probability of a default being triggered is . The calculation of present value, given discount factor ning ga keyin

| Tavsif | Premium Payment PV | Default Payment PV | Ehtimollik |

|---|---|---|---|

| Default at time | |||

| Default at time | |||

| Default at time | |||

| Default at time | |||

| No defaults |

Ehtimollar , , , yordamida hisoblash mumkin kredit tarqalishi egri chiziq. The probability of no default occurring over a time period from ga eksponent ravishda parchalanadi with a time-constant determined by the credit spread, or mathematically qayerda bo'ladi kredit tarqalishi zero curve at time . The riskier the reference entity the greater the spread and the more rapidly the survival probability decays with time.

To get the total present value of the credit default swap we multiply the probability of each outcome by its present value to give

![+ p_ {1} (1-p_ {2}) [N (1-R) delta _ {2} - { frac {Nc} {4}} delta _ {1}]](https://wikimedia.org/api/rest_v1/media/math/render/svg/72dd88f04372f7350b4420a25ed42bc8eb19b7cc)

![+ p_ {1} p_ {2} (1-p_ {3}) [N (1-R) delta _ {3} - { frac {Nc} {4}} ( delta _ {1} + ) delta _ {2})]](https://wikimedia.org/api/rest_v1/media/math/render/svg/919747662406f9d09670deab27c000c8cac922fd)

![+ p_ {1} p_ {2} p_ {3} (1-p_ {4}) [N (1-R) delta _ {4} - { frac {Nc} {4}} ( delta _ {) 1} + delta _ {2} + delta _ {3})]](https://wikimedia.org/api/rest_v1/media/math/render/svg/3ada22c2190e37e88ca3ff2f447c3bc23860d184)

Grouped by cash flow direction (receiving protection and paying premium):

![{ displaystyle N (1-R) [(1-p_ {1}) delta _ {1} + p_ {1} (1-p_ {2}) delta _ {2} + p_ {1} p_ { 2} (1-p_ {3}) delta _ {3} + p_ {1} p_ {2} p_ {3} (1-p_ {4}) delta _ {4}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d419f597923915afab00a8176e44e090f4703b3f)

![{ displaystyle - { frac {Nc} {4}} [p_ {1} delta _ {1} + p_ {1} p_ {2} delta _ {2} + p_ {1} p_ {2} p_ {3} delta _ {3} + p_ {1} p_ {2} p_ {3} p_ {4} delta _ {4}]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d60bc578fe7dc0b67ca04ac1d7094eaa76f99adc)

No-arbitrage model

In the "no-arbitrage" model proposed by both Duffie, and Hull-White, it is assumed that there is no risk free arbitrage. Duffie uses the LIBOR as the risk free rate, whereas Hull and White use US Treasuries as the risk free rate. Both analyses make simplifying assumptions (such as the assumption that there is zero cost of unwinding the fixed leg of the swap on default), which may invalidate the no-arbitrage assumption. However the Duffie approach is frequently used by the market to determine theoretical prices.

Under the Duffie construct, the price of a credit default swap can also be derived by calculating the asset swap spread of a bond. If a bond has a spread of 100, and the swap spread is 70 basis points, then a CDS contract should trade at 30. However, there are sometimes technical reasons why this will not be the case, and this may or may not present an arbitrage opportunity for the canny investor. The difference between the theoretical model and the actual price of a credit default swap is known as the basis.

Tanqidlar

Critics of the huge credit default swap market have claimed that it has been allowed to become too large without proper regulation and that, because all contracts are privately negotiated, the market has no transparency. Furthermore, there have been claims that CDSs exacerbated the 2008 global financial crisis by hastening the demise of companies such as Lehman Brothers and AIG.[51]

In the case of Lehman Brothers, it is claimed that the widening of the bank's CDS spread reduced confidence in the bank and ultimately gave it further problems that it was not able to overcome. However, proponents of the CDS market argue that this confuses cause and effect; CDS spreads simply reflected the reality that the company was in serious trouble. Furthermore, they claim that the CDS market allowed investors who had counterparty risk with Lehman Brothers to reduce their exposure in the case of their default.

Credit default swaps have also faced criticism that they contributed to a breakdown in negotiations during the 2009 General Motors Chapter 11 reorganization, because certain bondholders might benefit from the credit event of a GM bankruptcy due to their holding of CDSs. Critics speculate that these creditors had an incentive to push for the company to enter bankruptcy protection.[95] Due to a lack of transparency, there was no way to identify the protection buyers and protection writers.[96]

It was also feared at the time of Lehman's bankruptcy that the $400 billion notional of CDS protection which had been written on the bank could lead to a net payout of $366 billion from protection sellers to buyers (given the cash-settlement kim oshdi savdosi settled at a final price of 8.625%) and that these large payouts could lead to further bankruptcies of firms without enough cash to settle their contracts.[97] However, industry estimates after the auction suggest that net cashflows were only in the region of $7 billion.[97] because many parties held offsetting positions. Furthermore, CDS deals are marked-to-market tez-tez. This would have led to margin calls from buyers to sellers as Lehman's CDS spread widened, reducing the net cashflows on the days after the auction.[90]

Senior bankers have argued that not only has the CDS market functioned remarkably well during the financial crisis; that CDS contracts have been acting to distribute risk just as was intended; and that it is not CDSs themselves that need further regulation but the parties who trade them.[98]

Some general criticism of financial derivatives is also relevant to credit derivatives. Uorren Baffet famously described derivatives bought speculatively as "financial weapons of mass destruction." Yilda Berkshir Xetvey 's annual report to shareholders in 2002, he said, "Unless derivatives contracts are collateralized or guaranteed, their ultimate value also depends on the creditworthiness of the counterparties to them. In the meantime, though, before a contract is settled, the counterparties record profits and losses—often huge in amount—in their current earnings statements without so much as a penny changing hands. The range of derivatives contracts is limited only by the imagination of man (or sometimes, so it seems, madmen)."[99]

To hedge the counterparty risk of entering a CDS transaction, one practice is to buy CDS protection on one's counterparty. The positions are marked-to-market daily and collateral pass from buyer to seller or vice versa to protect both parties against counterparty default, but money does not always change hands due to the offset of gains and losses by those who had both bought and sold protection. Depozitariy ishonchli va kliring korporatsiyasi, the clearinghouse for the majority of trades in the US over-the-counter market, stated in October 2008 that once offsetting trades were considered, only an estimated $6 billion would change hands on October 21, during the settlement of the CDS contracts issued on Lehman Brothers' debt, which amounted to somewhere between $150 to $360 billion.[100]

Despite Buffett's criticism on derivatives, in October 2008 Berkshire Hathaway revealed to regulators that it has entered into at least $4.85 billion in derivative transactions.[101] Buffett stated in his 2008 letter to shareholders that Berkshire Hathaway has no counterparty risk in its derivative dealings because Berkshire require counterparties to make payments when contracts are initiated, so that Berkshire always holds the money.[102] Berkshire Hathaway was a large owner of Moody's stock during the period that it was one of two primary rating agencies for subprime CDOs, a form of mortgage security derivative dependent on the use of credit default swaps.

The monolin insurance companies got involved with writing credit default swaps on mortgage-backed CDOs. Some media reports have claimed this was a contributing factor to the downfall of some of the monolines.[103][104] In 2009 one of the monolines, MBIA, sudga berilgan Merrill Linch, claiming that Merrill had misrepresented some of its CDOs to MBIA in order to persuade MBIA to write CDS protection for those CDOs.[105][106][107]

Tizimli xavf

Davomida 2008 moliyaviy inqiroz, counterparties became subject to a risk of default, amplified with the involvement of Lehman Brothers and AIG in a very large number of CDS transactions. Bu misol tizimli xavf, risk which threatens an entire market, and a number of commentators have argued that size and deregulation of the CDS market have increased this risk.

For example, imagine if a hypothetical o'zaro fond bir qismini sotib olgan edi Vashington Mutual corporate bonds in 2005 and decided to hedge their exposure by buying CDS protection from Lehman Brothers. After Lehman's default, this protection was no longer active, and Washington Mutual's sudden default only days later would have led to a massive loss on the bonds, a loss that should have been insured by the CDS. There was also fear that Lehman Brothers and AIG's inability to pay out on CDS contracts would lead to the unraveling of complex interlinked chain of CDS transactions between financial institutions.[108]

Chains of CDS transactions can arise from a practice known as "netting".[109] Here, company B may buy a CDS from company A with a certain annual premium, say 2%. If the condition of the reference company worsens, the risk premium rises, so company B can sell a CDS to company C with a premium of say, 5%, and pocket the 3% difference. However, if the reference company defaults, company B might not have the assets on hand to make good on the contract. It depends on its contract with company A to provide a large payout, which it then passes along to company C.

The problem lies if one of the companies in the chain fails, creating a "domino effekti " of losses. For example, if company A fails, company B will default on its CDS contract to company C, possibly resulting in bankruptcy, and company C will potentially experience a large loss due to the failure to receive compensation for the bad debt it held from the reference company. Even worse, because CDS contracts are private, company C will not know that its fate is tied to company A; it is only doing business with company B.

As described yuqorida, the establishment of a central exchange or clearing house for CDS trades would help to solve the "domino effect" problem, since it would mean that all trades faced a central counterparty guaranteed by a consortium of dealers.

Tax and accounting issues

The U.S federal income tax treatment of CDS is uncertain (Nirenberg and Kopp 1997:1, Peaslee & Nirenberg 2008-07-21:129 and Brandes 2008).[110][111][112][2-qayd] Commentators have suggested that, depending on how they are drafted, they are either notional principal contracts yoki imkoniyatlari for tax purposes,(Peaslee & Nirenberg 2008-07-21:129).[111] ammo bu aniq emas. There is a risk of having CDS recharacterized as different types of financial instruments because they resemble put options and credit guarantees. In particular, the degree of risk depends on the type of settlement (physical/cash and binary/FMV) and trigger (default only/any credit event) (Nirenberg & Kopp 1997:8).[110] And, as noted below, the appropriate treatment for Naked CDS may be entirely different.

If a CDS is a notional principal contract, pre-default periodic and nonperiodic payments on the swap are deductible and included in ordinary income.[113] If a payment is a termination payment, or a payment received on a sale of the swap to a third party, however, its tax treatment is an open question.[113] 2004 yilda, Ichki daromad xizmati announced that it was studying the characterization of CDS in response to taxpayer confusion.[114] As the outcome of its study, the IRS issued proposed regulations in 2011 specifically classifying CDS as notional principal contracts, and thereby qualifying such termination and sale payments for favorable capital gains tax treatment.[115] These proposed regulations—which are yet to be finalized—have already been subject to criticism at a public hearing held by the IRS in January 2012,[116] as well as in the academic press,[117] insofar as that classification would apply to Naked CDS.

The thrust of this criticism is that Naked CDS are indistinguishable from gambling wagers, and thus give rise in all instances to ordinary income, including to hedge fund managers on their so-called carried interests,[117] and that the IRS exceeded its authority with the proposed regulations. This is evidenced by the fact that Congress confirmed that certain derivatives, including CDS, do constitute gambling when, in 2000, to allay industry fears that they were illegal gambling,[118] it exempted them from "any State or local law that prohibits or regulates gaming."[119] While this decriminalized Naked CDS, it did not grant them relief under the federal gambling tax provisions.

The accounting treatment of CDS used for hedging may not parallel the economic effects and instead, increase volatility. For example, GAAP generally require that CDS be reported on a bozorga belgi asos. In contrast, assets that are held for investment, such as a commercial loan or bonds, are reported at cost, unless a probable and significant loss is expected. Thus, hedging a commercial loan using a CDS can induce considerable volatility into the daromad jadvali va balanslar varaqasi as the CDS changes value over its life due to market conditions and due to the tendency for shorter dated CDS to sell at lower prices than longer dated CDS. One can try to account for the CDS as a hedge under FASB 133[120] ammo amalda bu bankka yoki korporatsiyaga tegishli bo'lgan xavfli aktiv sotib olingan CDS uchun qo'llanilgan Malumot majburiyati bilan bir xil bo'lmaguncha juda qiyin bo'lishi mumkin.

LCDS