Ko'chmas mulk qabariq - Real estate bubble - Wikipedia

Ushbu maqolada bir nechta muammolar mavjud. Iltimos yordam bering uni yaxshilang yoki ushbu masalalarni muhokama qiling munozara sahifasi. (Ushbu shablon xabarlarini qanday va qachon olib tashlashni bilib oling) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling)

|

A ko'chmas mulk qabariq yoki mulk pufagi (yoki uy pufagi turar joy bozorlari uchun) - bu bir turi iqtisodiy ko'pik vaqti-vaqti bilan mahalliy yoki global miqyosda sodir bo'ladi ko `chmas mulk bozorlar va odatda a quruqlik. Land boom - bu tez o'sish bozor narxi ning ko'chmas mulk kabi uy-joy ular barqaror bo'lmagan darajaga yetguncha va keyin pasayib ketguncha. Ushbu davr, halokatgacha bo'lgan davrda, shuningdek, ma'lum ko'pik. Ko'chmas mulk pufakchalarini aniqlash va oldini olish mumkinmi va ular kengroqmi degan savollar makroiqtisodiy ahamiyati, boshqacha javob beradi iqtisodiy fikr maktablari, quyida batafsil ma'lumot berilgan.[1]

Uy-joy bozorlaridagi pufakchalar nisbatan muhimroq birja pufakchalari. Tarixiy nuqtai nazardan, kapital narxlari byusti o'rtacha har 13 yilda yuzaga keladi va 2,5 yil davom etadi va YaIMning 4 foizga yaqin zarariga olib keladi. Uy-joy narxlari byusti kamroq uchraydi, ammo qariyb ikki baravar ko'proq xizmat qiladi va ishlab chiqarish yo'qotishlariga olib keladi, bu esa ikki baravar katta (XVJning jahon iqtisodiy ko'rinishi, 2003). Yaqinda o'tkazilgan laboratoriya eksperimental tadqiqoti[2] shuningdek, moliyaviy bozorlarga nisbatan ko'chmas mulk bozorlari uzoqroq o'sish va o'sish davrlarini o'z ichiga olganligini ko'rsatadi. Ko'chmas mulk bozori kam likvidli bo'lgani sababli narxlar sekinroq pasayadi.

The 2007-2008 yillardagi moliyaviy inqiroz 2000 yillarda turli mamlakatlarda boshlangan ko'chmas mulk pufakchalarining yorilishi bilan bog'liq edi.[3]

Aniqlash va oldini olish

Bu maqola uchun qo'shimcha iqtiboslar kerak tekshirish. (2013 yil iyun) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling) |

Barcha turdagi kabi iqtisodiy pufakchalar, ko'chmas mulk pufakchasini aniqlash yoki bashorat qilish mumkinmi yoki yo'qmi degan savolga kelishmovchilik mavjud, keyin ularni oldini olish mumkin. Spekulyativ pufakchalar doimiy, tizimli va haqiqiy narxlarning asosiy qadriyatlaridan og'ishidir.[4] Ichki qadriyatlarni aniq baholash qiyinligi sababli, hatto haqiqatdan keyin ham ko'piklarni aniqlash qiyin bo'lishi mumkin.[iqtibos kerak ]

Ko'chmas mulkda asoslarni ijara rentabelligidan (agar ko'chmas mulk keyinchalik aktsiyalar va boshqa moliyaviy aktivlarga o'xshash tarzda ko'rib chiqilsa) yoki talab va / yoki ta'minot o'zgaruvchilari to'plamidagi haqiqiy narxlarning regressiyasiga asoslangan holda baholanishi mumkin.[5][6]

Ichida asosiy iqtisodiyot[tushuntirish kerak ], ko'chmas mulk pufakchalari paydo bo'lishi bilan ularni aniqlash mumkin emasligi va ularni oldini olish mumkin emasligi yoki oldini olish kerak emasligi, hukumat va markaziy bank siyosati bilan pufak yorilishidan keyin tozalashni talab qilishi mumkin.

Amerikalik iqtisodchi Robert Shiller Amerika Qo'shma Shtatlarining 20 ta metro shaharlaridagi uy-joy narxlari indeksining 2011 yil 31 mayda "Uy narxi ikki baravarga tushishi tasdiqlangan" ekanligini ko'rsatdi[7] va Britaniya jurnali Iqtisodchi, buni bahslash uy-joy bozori ko'rsatkichlari ko'chmas mulk pufakchalarini aniqlash uchun ishlatilishi mumkin. Biroz[JSSV? ] bundan tashqari, hukumatlar va markaziy banklar pufakchalar paydo bo'lishining oldini olish yoki mavjud pufakchalarni yumshatish uchun choralar ko'rishi mumkin va qilishi kerak.

Makroiqtisodiy ahamiyatga ega

Ichida asosiy iqtisodiyot, iqtisodiy pufakchalar va ayniqsa ko'chmas mulk pufakchalari katta tashvish sifatida qaralmaydi.[shubhali ] Ba'zi maktablar ichida heterodoksik iqtisod, aksincha, ko'chmas mulk pufakchalari muhim ahamiyatga ega va buning asosiy sababi hisoblanadi moliyaviy inqirozlar va keyingi iqtisodiy inqirozlar.

Iqtisodiy istiqbolning ustunligi shundaki, uy-joy narxlarining ko'tarilishi umuman yo'q yoki yo'q boylik effekti, ya'ni bu sotmoqchi bo'lmagan uy xo'jaliklarining iste'mol xatti-harakatlariga ta'sir qilmaydi. Uy narxi, egalik qilish uchun yuqori narxdagi ijara xarajatlari uchun tovon puli hisoblanadi. Uy-joy narxlarining oshishi ijara inflyatsiyasining oshishi va kutilayotgan ijara narxining o'sishini tejashga moyilligi tufayli iste'molga salbiy ta'sir ko'rsatishi mumkin.[8]

Ayrim heterodoksik iqtisodiyot maktablarida, xususan Avstriya iqtisodiyoti va Postkeynsiyalik iqtisodiyot, ko'chmas mulk pufakchalari misol sifatida ko'riladi kredit pufakchalari (pejorativ tarzda,[tushuntirish kerak ] spekulyativ pufakchalar ), chunki mulk egalari odatda mol-mulk sotib olish uchun qarzga olingan pullardan foydalanadilar ipoteka kreditlari. Keyinchalik bu moliyaviy va shu sababli iqtisodiy inqirozlarni keltirib chiqarishi haqida bahs yuritiladi. Bu avval empirik tarzda bahs yuritiladi - ko'plab ko'chmas mulk pufakchalari iqtisodiy tanazzulga uchragan va bular orasida sabab-ta'sir munosabatlari mavjud.

Post-Keynsiy nazariyasi qarz deflyatsiyasi mol-mulk egalari nafaqat boylikni his qilishlarini, balki o'zlarining mol-mulklari narxining ko'tarilishiga qarshi (i) iste'mol qilish uchun qarz olishlarini da'vo qilib, talab tomoni nuqtai nazarga ega. uy kapitalining kredit liniyasi, masalan; misol uchun; yoki (ii) qarzga olingan pul bilan mol-mulkni qiymatini ko'tarishini kutib, sotib olish orqali taxmin qilish. Qabariq yorilganda, mulk qiymati pasayadi, lekin qarz darajasi emas. Kreditni to'lash yoki to'lamaslik og'irligi tushkunlikka tushadi yalpi talab, deya ta'kidlashadi va keyingi iqtisodiy tanazzulning taxminiy sababini tashkil qiladi.

Uy-joy bozori ko'rsatkichlari

Ko'piklarni yorilishidan oldin aniqlashga urinishda, iqtisodchilar bir qator ishlab chiqdilar moliyaviy ko'rsatkichlar va iqtisodiy ko'rsatkichlar bu ma'lum bir hududdagi uylarning adolatli baholanishini baholash uchun ishlatilishi mumkin. Hozirgi darajalarni o'tmishda barqaror emasligini isbotlagan oldingi darajalar bilan taqqoslash orqali (ya'ni halokatga olib kelgan yoki hech bo'lmaganda hamrohlik qilgan), ko'chmas mulk bozori pufakchani boshdan kechirayotganligi to'g'risida ma'lumotli taxmin qilish mumkin. Ko'rsatkichlar uy pufagining bir-biriga bog'langan ikkita tomonini tavsiflaydi: baholash komponenti va qarz (yoki kaldıraç) komponenti. Baholash komponenti uylarning ko'pchilik odamlar sotib olishi mumkin bo'lgan narsalarga nisbatan qanchalik qimmatligini, qarz komponentlari esa qarzdor uylarning ularni uy yoki foyda olish uchun sotib olish holatini (shuningdek, banklar ularga qarz berish orqali qancha miqdorda to'planishini) o'lchaydi. AQSh shaharlari uchun uy-joy ko'rsatkichlari rivojlanishining asosiy xulosasi taqdim etiladi Biznes haftasi.[9] Shuningdek qarang: ko'chmas mulk iqtisodiyoti va ko'chmas mulk tendentsiyalari.

Uy-joylarning arzonligi choralari

- The narx va daromad nisbati - bu ma'lum bir hududdagi uy-joylar uchun asosiy arzonlik o'lchovidir. Odatda bu nisbati o'rtacha uylarning o'rtacha oilaviy narxlari bir martalik daromadlar, foiz sifatida yoki daromad yillari sifatida ko'rsatilgan. Ba'zan uchun alohida tuziladi birinchi marta xaridorlar va muddatli erishish.[iqtibos kerak ] Jismoniy shaxslarga nisbatan qo'llaniladigan ushbu koeffitsient ipoteka krediti bo'yicha qarorlarning asosiy tarkibiy qismidir.[iqtibos kerak ] Konvertning hisob-kitobiga ko'ra Goldman Sachs, o'rtacha uy narxlarini o'rtacha uy daromadlari bilan taqqoslash shuni ko'rsatadiki, 2005 yilda AQShning uy-joylari 10% ga yuqori baholangan. "Ammo, bu taxmin o'rtacha 6% ipoteka stavkasiga asoslangan va biz stavkalarning ko'tarilishini kutmoqdamiz", deb yozgan yaqinda firmaning iqtisodiy jamoasi[qachon? ] hisobot.[10] Goldmanning raqamlariga ko'ra, ipoteka stavkalarining bir foizli o'sishi uy-joy narxlarining adolatli qiymatini 8 foizga pasaytiradi.[iqtibos kerak ]

- The depozitning daromad nisbati talab qilinadigan minimal miqdor ilk to'lov odatdagi ipoteka uchun[belgilang ], daromadning oylari yoki yillarida ko'rsatilgan. Bu mavjud bo'lmagan birinchi xaridorlar uchun ayniqsa muhimdir uy kapitali; agar boshlang'ich to'lov juda yuqori bo'lib qolsa, o'sha xaridorlar o'zlarini bozordan "baholi" deb topishlari mumkin. Masalan, 2004 yil holatiga ko'ra[yangilash] bu nisbat Buyuk Britaniyada bir yillik daromadga teng edi.[11]

Boshqa variant - Qo'shma Shtatlarnikidir Milliy rieltorlar uyushmasi o'z nashrlarida "uy-joylarning arzonligi indeksini" chaqiradi.[12] (NAR metodologiyasining mustahkamligi ba'zi tahlilchilar tomonidan shubha ostiga qo'yildi, chunki u inflyatsiyani hisobga olmaydi.[13] Boshqa tahlilchilar,[JSSV? ] ammo, chora-tadbirlarni maqsadga muvofiq deb hisoblang, chunki daromadlar va uy-joy xarajatlari ma'lumotlari inflyatsiyani o'z ichiga olgan holda ifodalanadi va hamma teng bo'lsa, indeks inflyatsiyani bevosita o'z ichiga oladi[iqtibos kerak ]). - The qulaylik ko'rsatkichi ipoteka kreditining haqiqiy oylik narxining uyga olib ketish daromadiga nisbatini o'lchaydi. Bu Buyuk Britaniyada ko'proq qo'llaniladi, bu erda deyarli barcha ipotekalar o'zgaruvchan va banklarning kredit stavkalari bilan bog'langan. Bu uy xo'jaliklarining uy-joy sotib olish imkoniyatlarini xom narx va daromad nisbatlariga qaraganda ancha aniq o'lchovni taklif etadi. Ammo hisoblash qiyinroq, shuning uchun mutaxassislar narx-navo nisbati hali ham ko'proq ishlatiladi.[JSSV? ] Yaqin o'tkan yillarda,[qachon? ] qarz berish amaliyoti yumshatildi, bu esa ko'proq daromad olish imkoniyatini berdi. Biroz[JSSV? ] uzoq muddatli istiqbolda ushbu amaliyotni davom ettirib bo'lmaydi va oxir-oqibat ipoteka to'lovlarini to'lashga va ko'pchilikni qaytarib olishga olib kelishi mumkin deb taxmin qiling.[iqtibos kerak ]

- The o'rtacha ko'plik uylarning o'rtacha narxining o'rtacha yillik uy daromadiga nisbatini o'lchaydi. Ushbu chora tarixan 3.0 yoki undan kam qiymat atrofida aylanib yurgan, ammo so'nggi yillarda[qachon? ] , ayniqsa, er va rivojlanish bo'yicha davlat siyosati cheklangan bozorlarda keskin ko'tarildi.[14]

Uy-joy qarzi bo'yicha choralar

- The uy-joy qarzi va daromad nisbati yoki qarzga xizmat ko'rsatish koeffitsienti ipoteka to'lovlarining bir martalik daromadga nisbati. Koeffitsient juda yuqori bo'lganida, uy xo'jaliklari o'zlarining qarzlarini to'lash uchun tobora ortib borayotgan mulk qiymatlariga bog'liq bo'lib qoladilar. Ushbu ko'rsatkichning bir varianti uy-joy mulkdorlari uchun umumiy xarajatlarni, shu jumladan ipoteka to'lovlari, kommunal xizmatlar va mol-mulk solig'ini odatdagi uy xo'jaligining soliqdan oldingi oylik daromadiga nisbatan foiz sifatida o'lchaydi; masalan, qarang RBC Iqtisodiyotning Kanada bozorlari uchun hisobotlari.[15]

- The uy-joy qarzi va kapital nisbati (korporativ bilan aralashmaslik kerak qarz va kapital nisbati ) deb nomlangan qiymatga qarz, ipoteka qarzining asosiy mulk qiymatiga nisbati; u o'lchaydi moliyaviy ta'sir. Ushbu nisbat uy egasi a ni olganida ortadi ikkinchi ipoteka yoki uy-joy mulkdorlari ssudasi garov sifatida to'plangan kapitaldan foydalanish. 1dan yuqori bo'lgan nisbati egasining egasini nazarda tutadi tenglik salbiy.

Uy-joy mulk huquqi va ijara choralari

- Pufakchalarni uy-joy narxining ko'tarilishi ijara narxining ko'tarilishidan yuqori bo'lganida aniqlash mumkin. AQShda 1984 yildan 2013 yilgacha bo'lgan davrda ijara haqi yiliga qariyb 3 foizga o'sib bordi, 1997 yildan 2002 yilgacha uy-joy narxi yiliga 6 foizga ko'tarildi. 2011 yildan 2013 yilning uchinchi choragiga qadar uy-joy narxi 5.83 foizga o'sdi va ijara narxi 2 foizga oshdi.[16]

- The mulkchilik koeffitsienti aksincha o'z uylariga egalik qiluvchi uy xo'jaliklarining ulushi ijaraga berish. Daromadlar bilan barqaror o'sishga intiladi. Shuningdek, hukumatlar ko'pincha bunday choralarni ko'rishadi soliq imtiyozlari yoki rag'batlantirish va engillashtirish uchun subsidiyalashtirilgan moliyalashtirish uyga egalik. Agar mulk egalarining o'sishini daromadlarning o'sishi qo'llab-quvvatlamasa, demak, xaridorlar past darajadan foydalanayotganligini anglatishi mumkin foiz stavkalari (bu iqtisodiyotning isishi bilan oxir-oqibat yana ko'tarilishi kerak) yoki uy-joy kreditlari erkinroq, kambag'al kreditga ega qarz oluvchilarga beriladi. Shuning uchun yuqori egalik koeffitsienti oshgan stavka bilan birlashtirilgan subprime kreditlash pufakchalar bilan bog'liq qarzdorlik darajasining yuqoriligini bildirishi mumkin.

- The daromad va daromad nisbati yoki P / E nisbati ning nisbiy bahosini baholash uchun ishlatiladigan umumiy metrikadir aktsiyalar. Ijaraga olingan uy uchun P / E nisbatini hisoblash uchun quyidagilarni ajrating narx potentsiali bo'yicha uyning daromad yoki sof daromad, bu har yili bozor hisoblanadi ijara uy-joy xarajatlari, shu jumladan texnik xizmat va mol-mulk solig'i. Ushbu formula:

- Uy daromad va daromad nisbati uyda taqilgan pulning boshqa ishlatilishini tahlil qilish uchun foydalaniladigan E / E nisbatlari bilan to'g'ridan-to'g'ri taqqoslashni ta'minlaydi. Ushbu nisbatni oddiyroq, ammo unchalik aniq bo'lmaganligi bilan solishtiring ijara narxlari nisbati quyida.

- The ijara narxlari nisbati egalikning o'rtacha qiymati olingan ijara daromadiga (agar ijaraga berishni sotib olsangiz) yoki taxminiy ijaraga (yashash uchun sotib olsangiz) bo'linadi:

- Ikkinchisi ko'pincha tomonidan e'lon qilingan "egasining teng ijarasi" raqamlari yordamida o'lchanadi Mehnat statistikasi byurosi. Bu aktsiyalarning ko'chmas mulk ekvivalenti sifatida qaralishi mumkin ' narx-navo nisbati; boshqacha qilib aytganda, xaridor olingan ijara daromadining har bir dollari (yoki ijara xarajatlaridan tejab qo'yilgan dollar) uchun qancha pul to'layotganini o'lchaydi. Ijara, xuddi korporativ va shaxsiy daromadlar singari, odatda juda chambarchas bog'liqdir talab va taklif asoslar; kamdan-kam hollarda barqaror bo'lmagan "ijara pufagi" (yoki "daromad pufakchasi") ko'riladi.[iqtibos kerak ] Shuning uchun uy-joy narxlarining tez o'sishi, kvartira ijarasi bozori bilan birlashganda, qabariq paydo bo'lishi mumkin. AQSh narxlari-ijara nisbati 2004 yil oktyabr holatiga ko'ra uning uzoq muddatli o'rtacha qiymatidan 18 foizga yuqori edi.[17]

- The yalpi ijara rentabelligi, Buyuk Britaniyada qo'llaniladigan o'lchov yiliga yalpi ijara haqi uy narxiga bo'linib, foiz sifatida ifodalanadi:

- Bu uy narxlari-ijara nisbati o'zaro bog'liqligi. The sof ijara rentabelligi yuqoridagi hisob-kitobni amalga oshirishdan oldin uy egasining xarajatlarini (va ba'zan taxmin qilinadigan ijara bo'shliqlarini) yalpi ijaradan ushlab qoladi; bu uyning o'zaro nisbati P / E nisbati.

- Ijaralar yil oxiriga emas, balki butun yil davomida olinganligi sababli, yuqoridagi tomonidan hisoblangan yalpi va sof renta rentabelligi, ijara to'lovlarining oylik xususiyatini hisobga olgan holda olingan ijara rentabelligidan bir oz kamroqdir.

- The bandlik darajasi (qarama-qarshi: bo'sh ish stavkasi) bu joylashgan hududdagi uylarning umumiy soniga bo'linadigan uy-joylar soni (tijorat ko'chmas mulkida, odatda maydon bo'yicha ko'rsatilgan (ya'ni kvadrat metr, gektar, va hokazo) turli darajadagi binolar uchun). Kam bandlik darajasi bozor ahvolini anglatadi ortiqcha ta'minot spekulyativ qurilish va sotib olish yo'li bilan olib kelingan. Shu nuqtai nazardan, talab va taklif raqamlari chalg'itishi mumkin: savdo talabi taklifdan oshadi, lekin ijara talabi bunday bo'lmaydi.[iqtibos kerak ]

Uy-joy narxlari indekslari

Uy o'lchovlari narx uy pufakchalarini aniqlashda ham ishlatiladi; ular sifatida tanilgan uy narxlari indekslari (HPI).

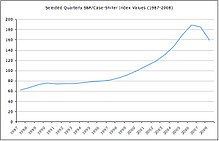

Qo'shma Shtatlar uchun bir qator HPIlar qatoriga kiradi Case-Shiller indekslari, amerikalik iqtisodchilar tomonidan ishlab chiqilgan Karl Case, Robert J. Shiller va Allan Vayss. Case-Shiller indeksi bilan o'lchanadigan bo'lsak, AQSh 2006 yilning ikkinchi choragida (2006 yil 2-choragida) uy-joy pufakchasining eng yuqori darajasiga ko'tarildi.

Yaqinda ko'chmas mulk pufakchalari

Ushbu bo'lim uchun qo'shimcha iqtiboslar kerak tekshirish. (2016 yil yanvar) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling) |

Ning qulashi Yaponiya aktivlari narxlari pufagi 1990 yildan boshlab juda zararli bo'lgan Yaponiya iqtisodiyoti.[18] 2005 yilda sodir bo'lgan halokat ta'sir ko'rsatdi Shanxay, Xitoy eng katta shahar.[19]

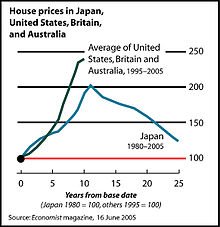

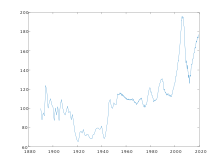

2007 yildan boshlab[yangilash], ko'chmas mulk pufakchalari yaqin o'tmishda mavjud bo'lgan yoki dunyoning ko'p qismlarida hali ham mavjudligiga ishonishgan.[20] shu jumladan Argentina,[21] Yangi Zelandiya, Irlandiya, Ispaniya, Livan, Polsha,[22] va Xorvatiya.[23] Keyin AQSh Federal rezerv raisi Alan Greinspan 2005 yil o'rtalarida "hech bo'lmaganda biroz" ko'pik "bor (AQSh uy-joy bozorida) ... mahalliy pufakchalar ko'pligini ko'rmaslik qiyin".[24] The Iqtisodchi bir vaqtning o'zida yozadigan jurnal, "uylar narxlarining dunyo miqyosidagi ko'tarilishi tarixdagi eng katta pufakchadir", deb davom etdi.[25] Frantsiyada iqtisodchi Jak Friggit har yili "19-asrdan buyon Frantsiyada mulk sotish narxi, qiymati va soni evolyutsiyasi" nomli tadqiqotni nashr etadi.[26] 2001 yildan buyon narxlarning yuqori o'sishini ko'rsatmoqda. Shunga qaramay, Frantsiyada ko'chmas mulk pufagi borligi iqtisodchilar tomonidan muhokama qilinadi.[27] Ko'chmas mulk pufakchalari har doim narxlarning jiddiy pasayishiga olib keladi (shuningdek, a uy narxining qulashi) ko'plab uy egalari o'zlarining uylari qiymatidan yuqori bo'lgan ipoteka kreditlariga ega bo'lishlariga olib kelishi mumkin. 11,1 million turar-joy ob'ekti yoki AQShdagi barcha uylarning 23,1% uylarda joylashgan salbiy kapital 2010 yil 31 dekabrda.[28] Tijorat mulk qiymatlari Buyuk Britaniyadagi 2007 yil o'rtalaridagi eng yuqori ko'rsatkichdan 35% atrofida saqlanib qoldi. Natijada, banklar katta miqdordagi mol-mulk bilan ta'minlangan qarzni ushlab turishga tayyor bo'lib qolishdi, ehtimol bu qisqa muddatda butun dunyo bo'ylab tiklanishiga ta'sir qiladigan asosiy muammo.

2006 yilga kelib, dunyoning aksariyat hududlari qabariq holatida deb o'ylashdi, ammo bu gipoteza turli mamlakatlarning ko'chmas mulk bozorlarida o'xshash qonuniyatlarni kuzatish asosida,[29] munozaralarga sabab bo'lgan. Bunday naqshlarga haddan tashqari baholash va qo'shimcha ravishda ortiqcha baholarga asoslangan ortiqcha qarzlar kiradi.[30][31]The AQShda ipoteka krizisi 2007-2010 yillarda, turli davlatlar iqtisodiyotiga ta'siri va ta'siri bilan bir qatorda, ushbu tendentsiyalar ba'zi bir ta'sirga ega bo'lishi mumkin[qaysi? ] umumiy xususiyatlar.[20]

Alohida mamlakatlar uchun qarang:

- Avstraliya mulk pufagi - hozirda davom etmoqda

- Boltiqbo'yi davlatlarining uy-joy pufagi

- Britaniya mulk qabariq

- Bolgariya mulk pufagi

- Kanadalik mulk pufagi

- Xitoy mulk pufagi – 2005–2011

- Daniya mulk pufagi – 2001–2006

- Hindiston mulk pufagi

- Irlandiyalik mulk pufagi – 1999–2006

- Yaponiya aktivlari narxlari pufagi – 1986–1991

- Livan mulk pufagi

- Yangi Zelandiya mulk pufagi - hozirda davom etmoqda

- Polsha mulk qabariq – 2002–2008

- Ruminiya mulk pufagi

- Ispaniya mulk qabariq – 1985–2008

- Qo'shma Shtatlarning uy-joy pufagi – 1997–2006[32]

AQSh ko'chmas mulk pufagi 2012 - hozirgi kunga qadar

Ushbu bo'lim bo'lishi kerak yangilangan. (2020 yil mart) |

Washington Post yozuvchi Liza Sturtevantning fikriga ko'ra, 2013 yilgi uy-joy bozori uy-joy pufakchasini ko'rsatmadi. "So'nggi o'n yillikning o'rtalarida mavjud bozor va haddan tashqari qizib ketgan bozor o'rtasidagi keskin farq ipoteka bozorining tabiatidir. Qat'iy anderrayting me'yorlari potentsial uy sotib oluvchilar havzasini eng malakali va to'lashga qodir bo'lganlar bilan cheklab qo'ydi. Bu safargi talab bozor asoslariga yanada yaqinroq asoslanadi va biz yaqinda yuz bergan narxlarning o'sishi "haqiqiy". Yoki "haqiqiyroq". "[33] Yaqinda o'tkazilgan boshqa tadqiqotlar shuni ko'rsatadiki, xususiylashtirilgan moliya bo'yicha o'rta darajadagi menejerlar umumiy uy-joy bozoridagi muammolar to'g'risida xabardor emasdilar.[34]

Iqtisodchi Devid Stokmanning fikriga ko'ra, ikkinchi uy-joy pufagi 2012 yilda boshlangan va 2013 yil fevral holatiga ko'ra hali ham pasaymoqda.[35] Uy-joylarni inventarizatsiya qilish 2012 yil boshidanoq kamayib bora boshladi, chunki to'siq fondi investorlari va xususiy sarmoyadorlar firmalari turar joy tiklanishini kutayotganda ularni ijaraga berish umidida yakka tartibdagi uylarni sotib olishdi.[36] QE3 siyosati tufayli ipoteka kreditlari bo'yicha foiz stavkalari eng past darajada ko'tarilib, ko'chmas mulk qiymatining ko'tarilishiga olib keldi. San-Frantsisko ko'rfazidagi maydon va Las-Vegas kabi metropolitenlarda uylar narxi bir yil ichida g'ayritabiiy ravishda 25% ga ko'tarildi.[37]

Shuningdek qarang

- Garovni undirish o'rniga hujjat

- Mulk (er)

- Hibsga olish bo'yicha maslahatchi

- Jeonse

- Ko'chmas mulkni baholash

- Ko'chmas mulk iqtisodiyoti

- Ko'chmas mulk narxlari

- Ko `chmas mulk

- Ko'chmas mulk biznesi

Adabiyotlar

- ^ "Ko'chmas mulk qabariqini aniqlash - americanmonetaryassociation.org". americanmonetaryassociation.org. 2012-08-04. Olingan 2018-11-28.

- ^ Ikromov, Nuridding va Abdulla Yavas, 2012a, "Aktivlarning xususiyatlari va bum va büst davrlari: eksperimental o'rganish". Ko'chmas mulk iqtisodiyoti. 40, 508–535.

- ^ Kleyn, Ezra (2009-05-28). "Bill Klinton va uy pufagi". Vashington Post. Olingan 2011-09-22.

- ^ Bruks, Kris; Katsaris, Apostolos (2005). "S&P 500 kompozit indeksining spekulyativ pufakchalari qulashi prognozidan savdo qoidalari" (PDF). Biznes jurnali. 78 (5): 2003–2036. doi:10.1086/431450. ISSN 0740-9168.

- ^ Nneji, Ogonna; Bruks, Kris; Uord, Charlz (2013). "1960-2011 yillarda AQShning uy-joy bozoridagi ichki va oqilona spekulyativ pufakchalar". Ko'chmas mulk tadqiqotlari jurnali. 35 (2): 121–151. ISSN 0896-5803.

- ^ Nneji, Ogonna; Bruks, Kris; Uord, Charlz W.R. (2013). "Uylar narxlari dinamikasi va ularning makroiqtisodiy o'zgarishlarga munosabati" (PDF). Iqtisodiy modellashtirish. 32: 172–178. doi:10.1016 / j.econmod.2013.02.007. ISSN 0264-9993.

- ^ Christie, Les (2011 yil 31-may). "Uy narxlari:" Ikki marta tushirish "tasdiqlandi". CNN Money.

- ^ Nocera, Andrea (iyun 2017). "Evro hududidagi uylar narxi va pul-kredit politsiyasi: tarkibiy VAR tahlili" (PDF). Evropa Markaziy banki - ishchi hujjatlar (2073).

- ^ "Interaktiv jadval: Sizning uy-joy bozori qanchalik qabariq?". Biznes haftasi. 2005 yil 11 aprel. Arxivlangan asl nusxasi 2007 yil 20-noyabrda. Olingan 2009-06-23.

- ^ izlash.state

- ^ "Uy - xavfsizlik - milliy ipoteka kompaniyasi". snmcblog.com. Olingan 6 yanvar 2017.

- ^ "Arzon uy-joylar uchun ko'chmas mulk resurslari: uy-joylar uchun qulaylik ko'rsatkichi". Milliy rieltorlar uyushmasi. Olingan 23 iyun 2009.

- ^ izlash.state

- ^ "10-yillik demografiya bo'yicha xalqaro uy-joylarning arzonligi tadqiqotlari: 2014 yil" (PDF). Olingan 11 noyabr 2014.

- ^ 2005 yil 2 iyundagi hisobot

- ^ Uolison, Piter J (2014 yil 5-yanvar), "Ko'pik qaytdi", The New York Times, Nyu-York, p. A15, olingan 2014-04-14

- ^ Krainer, Jon; Vey, Chishen (2004 yil 1 oktyabr). "Uylarning narxi va asosiy qiymati". San-Frantsisko Federal zaxira banki. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering) - ^ Fakler, Martin (2005 yil 25-dekabr). "Yaponiyadan olib boring: Bubbles zarar". Nyu-York Tayms. Olingan 2009-06-23.

- ^ Li, Don (2006 yil 8-yanvar). "Uyda boom büstleri". Los Anjeles Tayms. Olingan 2009-06-23.

- ^ a b Putland, Gavin R. (2009 yil 1-iyun). "Subprime-dan dahshatli narsaga: tanazzul uy sharoitida boshlanadi". Er qiymatlarini o'rganish guruhi. Olingan 2009-06-23.

- ^ "Yaxshi vaqtlar yana shu erda". Global mulk bo'yicha qo'llanma. 2008 yil 28 fevral. Olingan 2009-06-23.

- ^ "Polshada uylar narxlari ko'tarilishining oxiri". Global mulk bo'yicha qo'llanma. 2008 yil 25-avgust. Olingan 2009-06-23.

- ^ "Adriatik sohilidagi ko'chmas mulk narxi oshdi, Zagreb". Global mulk bo'yicha qo'llanma. 2008 yil 19-avgust. Olingan 2009-06-23.

- ^ Leonhardt, Devid (2005 yil 25-dekabr). "2005: Bir so'z bilan aytganda: ko'pikli". Nyu-York Tayms. Olingan 2009-06-23.

- ^ "Jahonda uy-joy qurilishi". Iqtisodchi. 2005 yil 16-iyun.

- ^ "1800 yildan buyon frantsuz uy-joy bozori va uning muhiti". Conseil Général de l'Environnement et du Développement Bardoshli. Olingan 2016-12-21.

- ^ "Bulle immobilière: de quoi parle-t-on et que faut-il craindre?". Ideal-investisseur. Olingan 2016-12-21.

- ^ Filyav, Jeyson. "4-chorakda suv osti ipotekasi 11 milliondan oshdi". CoreLogic. Olingan 2014-04-14.

- ^ "Dunyo bo'ylab uylarning narxi". Global mulk bo'yicha qo'llanma. Olingan 2009-06-23.

- ^ "Moliyaviy matbuotdagi sarlavhalar" Mulkning pasayishi Xitoyda qo'rquvni kuchaytiradi "dan" Xitoy mulkini tuzatish og'riqli bo'ladi, ammo yordamchi "(Financial Times, 2014e, 3-bet). Uy-joy talabi yuqori daromadlar, tezkor urbanizatsiya tufayli ortib bormoqda. va Xitoyning qishloq shahar ko'chish strategiyasi "

- ^ https://www.taylorfrancis.com/books/e/9781317647843/chapters/10.4324%2F9781315762289-13

- ^ Bajaj, Vikas; Leonhardt, Devid (2008-12-18). "Soliq imtiyozlari uy pufagini keltirib chiqarishi mumkin". Nyu-York Tayms. Olingan 2012-05-06.

- ^ Sturtevant, Liza A. (2013 yil 26 mart). "Vashington shahridagi uy-joy bozori yana pufakchadami?". Washington Post.

- ^ Uoll-strit va uy pufagi, Prinston universiteti, 2013 yil sentyabr

- ^ "Bu uy-joy qabariq 2.0: Devid Stokman".

- ^ StreetAuthority (2013 yil 15-yanvar). "Nega Blekstoun 16000 uy sotib oldi". SeekingAlpha.com. Olingan 6 yanvar 2017.

- ^ "Kaliforniya shtatidagi uy-joy narxlari uchun qaytib kelish". NBCLosAngeles.com. Olingan 6 yanvar 2017.

Qo'shimcha o'qish

- Jon Kalverli (2004), Pufakchalar va ulardan qanday qutulish mumkin, N. Brealey. ISBN 1-85788-348-9

- Robert J. Shiller (2005). Irratsional haddan tashqari ta'sir, 2d ed. Prinston universiteti matbuoti. ISBN 0-691-12335-7.

- Jon R. Talbott (2003). Uy-joy bozoridagi avariya, Nyu-York: McGraw-Hill, Inc. ISBN 0-07-142220-X.

- Endryu Tobias (2005). Sizga kerak bo'lgan yagona investitsiya qo'llanmasi (yangilangan tahr.), Harcourt Brace and Company. ISBN 0-15-602963-4.

- Erik Tayson (2003). Dummies uchun shaxsiy moliya, 4-nashr, Foster Siti, CA: IDG Books. ISBN 0-7645-2590-5.

- Burton G. Malkiel (2003). Investitsiyalar uchun tasodifiy yurish qo'llanmasi: moliyaviy muvaffaqiyatga erishish uchun o'nta qoidalar, Nyu-York: W. W. Norton and Company, Inc. ISBN 0-393-05854-9.

- Elizabeth Uorren va Amelia Warren Tyagi (2003). Ikki daromadli tuzoq: O'rta sinfdagi onalar va ota-onalar nega buzilmoqda?, Nyu-York: Asosiy kitoblar. ISBN 0-465-09082-6.

| Joylashuvi bo'yicha | |

|---|---|

| Turlari | |

| Sektorlar | |

| Qonun va tartibga solish | |

| Iqtisodiyot, moliyalashtirish va baholash |

|

| Tomonlar | |

| Boshqalar | |

| |