Tejamkorlik - Austerity

| Serialning bir qismi |

| Iqtisodiyot |

|---|

|

|

Ariza bo'yicha |

E'tiborli iqtisodchilar |

Ro'yxatlar |

Lug'at |

|

Tejamkorlik to'plamidir siyosiy-iqtisodiy kamaytirishga qaratilgan siyosat davlat byudjeti defitsiti xarajatlarni qisqartirish, soliqlarni ko'paytirish yoki ikkalasining kombinatsiyasi orqali.[1][2][3] Tejamkorlik choralari ko'pincha qarz olishni qiyinlashtiradigan yoki kreditlarni to'lash bo'yicha mavjud majburiyatlarini bajaradigan hukumatlar tomonidan qo'llaniladi. Ushbu chora-tadbirlar davlat daromadlarini xarajatlarga yaqinlashtirish orqali byudjet kamomadini kamaytirishga qaratilgan. Bu talab qilinadigan qarzdorlik miqdorini kamaytiradi va hukumatning moliyaviy intizomini namoyish qilishi mumkin kreditorlar va kredit reyting agentliklari va natijada qarz olishni osonlashtiradigan yoki arzonlashtiradigan.

Ko'pchilikda makroiqtisodiy davlat xarajatlarini kamaytiradigan modellar, tejamkorlik siyosati qisqa muddatda ishsizlikning ko'payishiga olib keladi.[4][5] Bandlikning qisqarishi odatda to'g'ridan-to'g'ri davlat sektorida va bilvosita xususiy sektorda sodir bo'ladi. Qaerda soliqni oshirishni hisobga olgan holda tejash siyosati ishlab chiqilsa, bu uy xo'jaliklarining mavjud daromadlarini qisqartirish orqali iste'molni kamaytirishi mumkin. Bu, shuningdek, qisqa muddatda ish bilan bandlikni kamaytirishga intiladi. Davlat xarajatlarining qisqarishi qisqa muddatda YaIM o'sishini kamaytirishi mumkin, chunki davlat xarajatlari o'zi YaIMning tarkibiy qismi hisoblanadi. Uzoq muddatli istiqbolda davlat xarajatlarini qisqartirish YaIM o'sishini pasaytirishi mumkin, masalan, ta'lim sohasidagi xarajatlarni qisqartirish mamlakat ishchi kuchini yuqori malakali ish bilan shug'ullanishga qodir qilmasa yoki infratuzilma sarmoyasini qisqartirish biznesga soliqlarni tejashga qaraganda ko'proq xarajatlarni keltirib chiqaradigan bo'lsa. . Ikkala holatda ham, agar davlat xarajatlarining qisqarishi YaIM o'sishining pasayishiga olib keladigan bo'lsa, tejamkorlik yuqori darajaga olib kelishi mumkin qarzning YaIMga nisbati byudjet defitsiti yuqori bo'lgan hukumatning alternativasiga qaraganda. Keyinchalik Katta tanazzul Masalan, Evropaning ko'plab mamlakatlarida tejamkorlik choralari ortidan ishsizlik kuchayib, YaIM o'sishi sekinlashdi. Natijada, byudjet taqchilligi kamayganiga qaramay, qarzning YaIMga nisbati oshdi.[6]

Ba'zi hollarda, ayniqsa ishlab chiqarishdagi bo'shliq past, tejamkorlik teskari ta'sir ko'rsatishi va iqtisodiy o'sishni rag'batlantirishi mumkin. Masalan, iqtisodiyot o'z quvvati bilan yoki unga yaqin ishlayotganda, yuqori qisqa muddatli defitsit xarajatlari (rag'batlantirish) foiz stavkalarining ko'tarilishiga olib kelishi mumkin, natijada xususiy investitsiyalar kamayadi va bu o'z navbatida iqtisodiy o'sishni pasaytiradi. Haddan tashqari imkoniyat mavjud bo'lgan joyda, rag'batlantirish ish bilan bandlik va ishlab chiqarish hajmining oshishiga olib kelishi mumkin.[7][8] Alberto Alesina, Karlo Favero va Franchesko Giavazzi buni ta'kidlaydilar tejamkorlik kengaytiruvchi bo'lishi mumkin hukumat tomonidan xarajatlarning qisqarishi umumiy talabning (xususiy iste'mol, xususiy investitsiyalar va eksport) ko'proq o'sishi bilan qoplanadigan holatlarda.[9]

Asoslar

Tejamkorlik choralari odatda hukumat qarz majburiyatlarini bajara olmaslik xavfi mavjud bo'lsa amalga oshiriladi. Bunday holat hukumat chiqarishga haqi bo'lmagan valyutalarda qarz olganda yuz berishi mumkin, masalan, qarz oladigan Janubiy Amerika davlati AQSh dollari. Agar davlat mustaqil ravishda markaziy bankning qonuniy ravishda hukumat qarzlarini sotib olishga cheklangan valyutasidan foydalansa, masalan, Evro hududi.

Bunday vaziyatda banklar va investorlar hukumatning to'lov qobiliyatiga yoki xohishiga ishonchini yo'qotishi yoki mavjud qarzlarni qaytarishdan bosh tortishi yoki juda yuqori foiz stavkalarini talab qilishi mumkin. Xalqaro moliya institutlari kabi Xalqaro valyuta fondi (XVF) bir qismi sifatida tejamkorlik choralarini talab qilishi mumkin Strukturaviy sozlash dasturlari sifatida harakat qilganda oxirgi chora uchun qarz beruvchi.

Tejamkorlik siyosati, shuningdek, inflyatsiyaning past darajasi va unchalik notekis hukumatlar tomonidan o'zlarining davlat qimmatli qog'ozlarini qaytarish ehtimoli yuqori bo'lgan kreditorlarning toifasiga murojaat qilishi mumkin.[10] Yaqinda banklar inqirozidan keyin hukumatlar xususiy qarzlarni o'z zimmalariga olib, juda katta qarzdor bo'lib qolishganidan keyin tejamkorlik qo'llanildi. (Bu Irlandiya ushbu davrda o'zining xususiy bank sektori qarzlarini o'z zimmasiga olganidan keyin sodir bo'ldi Evropa qarz inqirozi. Xususiy sektorning ushbu qutqaruvi, ularni to'xtatishga qaratilgan chaqiriqlarga olib keldi shafqatsizlik davlat sektori.)[11]

Ga binoan Mark Blyt, tejamkorlik kontseptsiyasi 20-asrda, yirik davlatlar katta byudjetlarni qo'lga kiritganda paydo bo'ldi. Biroq, Blyt tejamkorlikni ta'kidlaydigan davlat va kapitalistik bozorlarning roli haqidagi nazariyalar va sezgirliklar XVII asrdan boshlab paydo bo'lgan deb ta'kidlaydi. Tejamkorlik asoslanadi liberal iqtisodiyot "davlat va suveren qarzni juda muammoli deb hisoblash. Blyt tejamkorlik nutqini orqaga qaytaradi Jon Lokk xususiy mulk nazariyasi va davlatning hosila nazariyasi, Devid Xum pul va fazilat haqida g'oyalar savdogarlar va Adam Smit iqtisodiy o'sish va soliqlar haqidagi nazariyalar. Klassik liberal g'oyalar asosida tejamkorlik doktrinasi sifatida paydo bo'ldi neoliberalizm 20-asrda.[12]

Iqtisodchi Devid M. Kotz tejamkorlik choralarini quyidagilarni amalga oshirishni taklif qiladi 2007-2008 yillardagi moliyaviy inqiroz neoliberal kapitalistik modelni saqlab qolishga urinish edi.[13]

Nazariy mulohazalar

1930-yillarda Katta depressiya, tejamkorlikka qarshi dalillar ko'proq e'tibor qozondi. Jon Maynard Keyns tejamkorlikka qarshi taniqli iqtisodchi bo'ldi,[12] "G'aznada tejamkorlik uchun tejamkorlik emas, pasayish emas, bum" deb bahs yuritmoqda.

Zamonaviy Keynscha iqtisodchilarning ta'kidlashicha, byudjet taqchilligi iqtisodiyot tanazzulga yuz tutganda, ishsizlikni kamaytirish va yalpi ichki mahsulotning o'sishiga yordam berish uchun mos keladi.[14] Ga binoan Pol Krugman, hukumat uy xo'jaligiga o'xshamasligi sababli, iqtisodiy tanazzul paytida davlat xarajatlarining kamayishi inqirozni yanada kuchaytiradi.[15]

Iqtisodiyot bo'yicha bir kishining xarajatlari boshqasining daromadidir. Boshqacha qilib aytadigan bo'lsak, agar har kim o'z xarajatlarini kamaytirishga harakat qilsa, iqtisod iqtisodchilar aytgan narsaga tushib qolishi mumkin tejamkorlik paradoksi, YaIM pasayishi bilan retsessiyaning yomonlashuvi. Ilgari bu iste'molchilarni qarzga ishonishga undash bilan qoplandi, ammo 2008 yilgi inqirozdan so'ng, bu barqaror iqtisodiyot uchun kamroq va unchalik foydali bo'lmagan variantga o'xshaydi.

Krugmanning ta'kidlashicha, agar xususiy sektor YaIM va bandlikni etarli darajada oshiradigan darajada iste'mol qila olmasa yoki istamasa, u holda hukumat xususiy xarajatlarning pasayishini qoplash uchun ko'proq mablag 'sarf qilishi kerak.[15] Keyns nazariyasi, urushdan keyingi 70-yillargacha bo'lgan davrda va davlat sektoriga investitsiyalar Evropada eng yuqori darajaga etganida, qisman rag'batlantirilganda javobgar sifatida taklif qilingan. Marshall rejasi.

Iqtisodiy mahsulotning muhim tarkibiy qismi bu biznesga sarmoya kiritishdir, ammo iqtisodiyot resurslaridan to'liq foydalanilganda uning barqarorlashishini kutish uchun hech qanday sabab yo'q.[16] Biznesdan yuqori foyda olish iqtisodiy o'sishni oshirishi shart emas. (Korxonalar va banklar to'plangan kapitalni sarflashga to'sqinlik qilganda, masalan, chet eldagi foydadan pulni qaytarib berish uchun soliqlar. soliq boshpanalari va qiziqish ortiqcha zaxira banklarga to'lanadigan foyda ortishi o'sishni pasayishiga olib kelishi mumkin.)[17][18]

Iqtisodchilar Kennet Rogoff va Karmen Reynxart 2013 yil aprel oyida yozgan, "Tejamkorlik kamdan-kam hollarda tarkibiy islohotlarsiz ishlaydi - masalan, soliqlar, me'yoriy hujjatlar va mehnat bozori siyosatidagi o'zgarishlar - va yomon ishlab chiqilgan bo'lsa, nomutanosib ravishda kambag'al va o'rta sinfga ta'sir qilishi mumkin. Bizning izchil maslahatimiz shuki, fiskal rag'batlantirishni juda tez qaytarmaslik, bu pozitsiya aksariyat asosiy iqtisodchilarnikiga o'xshashdir. "

AQSh iqtisodiyotini yaxshilashga yordam berish uchun ular (Rogoff va Reinhart) "suv osti uylari" uchun ipoteka kreditining asosiy miqdorini kamaytirishni qo'llab-quvvatladilar - salbiy kapital (agar aktivning qiymati ipoteka qarzidan kam bo'lsa) turg'un uy-joy bozoriga olib kelishi mumkin, bu xususiy qarzlarni kamaytirish uchun real imkoniyatga ega emas.[19]

Multiplikator effektlari

2012 yil oktyabr oyida XVF tejamkorlik dasturlarini amalga oshiradigan mamlakatlar bo'yicha prognozlari doimiy ravishda haddan tashqari yuqori bo'lganligini e'lon qildi va soliqlarni oshirib yuborish va xarajatlarni qisqartirish kutilganidan ko'proq zarar ko'rayotganini va amalga oshirgan mamlakatlar haqida fikr bildirdi. moliyaviy rag'batlantirish Germaniya va Avstriya kabi, kutilganidan ham yaxshiroq ishladilar.[20]

XMF bunga kutilganidan ancha kattaroq fiskal multiplikatorlar sabab bo'lganligini xabar qildi: masalan, XVF 28 davlat ma'lumotlari asosida moliya ko'paytmalari 0,9 va 1,7 oralig'ida bo'lishini taxmin qildi. Boshqacha qilib aytadigan bo'lsak, 1% YaIM fiskal konsolidatsiyasi (ya'ni tejamkorlik) YaIMni 0,9% dan 1,7% gacha kamaytiradi va shu bilan ilgari XVF prognozlarida taxmin qilingan 0,5 ga nisbatan ancha katta iqtisodiy zarar etkazadi.[21]

Ko'pgina mamlakatlarda multiplikatorlarning hajmi haqida kam narsa ma'lum, chunki ma'lumotlar mavjudligi empirik tadqiqotlar doirasini cheklaydi.

Ushbu mamlakatlar uchun Nikoletta Batini, Lyuk Eyraud va Anke Veberlar "paqir yondashuvi" deb nomlangan oddiy usulni taklif qilmoqdalar - bu oqilona multiplikatorlar taxminlarini ishlab chiqishdir. Yondashuv mamlakatlarni o'ziga xos xususiyatlaridan kelib chiqqan holda va ishbilarmonlik tsiklining holati kabi vaqtinchalik omillarning ta'sirini hisobga olgan holda o'xshash multiplikator qiymatlari bo'lgan guruhlarga (yoki "chelaklarga") birlashtiradi.

Bir xil kattalikdagi turli xil soliq va xarajatlarni tanlash turli xil iqtisodiy ta'sirga ega:[22][23][24]

Masalan, AQSh Kongressning byudjet idorasi ish haqi solig'i (barcha ish haqi oluvchilardan olinadigan) yuqori bo'lganligini taxmin qildi ko'paytiruvchi (YaIMga ta'sir) daromad solig'iga qaraganda (bu asosan boy ishchilarga solinadi).[25] Boshqacha qilib aytganda, tejamkorlik strategiyasining bir qismi sifatida ish haqiga solinadigan soliqni 1 dollar miqdorida oshirish, daromad solig'ini 1 dollarga ko'tarishdan ko'ra iqtisodiyotni sekinlashtiradi, natijada sof defitsit kamaymaydi.

Nazariy jihatdan, agar ish haqi solig'i tushirilsa va daromad solig'i teng miqdorda oshirilsa, bu iqtisodiyotni rag'batlantiradi va defitsitni kamaytiradi.[26]

Kirish yoki tashqariga gavjum bo'lish

"Tiqib qo'yish" atamasi byudjet kamomadining ko'payishi xususiy sektor xarajatlarini qoplash darajasini anglatadi. Iqtisodchi Laura D'Andrea Tayson 2012 yil iyun oyida yozgan edi: "O'z-o'zidan defitsitning o'sishi yoki davlat xarajatlarining ko'payishi yoki soliqlarning kamayishi shaklida talabning o'sishiga sabab bo'ladi". Buning ishlab chiqarish, bandlik va o'sishga qanday ta'sir qilishi foiz stavkalari bilan bog'liq bo'lgan narsalarga bog'liq:

Iqtisodiyot salohiyatiga yaqin ishlayotganida, defitsitning o'sishini moliyalashtirish uchun hukumat qarzdorligi foiz stavkalarining o'sishiga olib keladi va yuqori foiz stavkalari xususiy investitsiyalarni kamaytiradi yoki "siqib chiqaradi", o'sishni pasaytiradi. Ushbu nazariya hukumatning katta va barqaror tanqisligi nima uchun o'sishga ta'sir qilishini tushuntiradi: ular kapital shakllanishini kamaytiradi. Ammo bu dalil hukumat defitsiti foiz stavkalariga qanday ta'sir qilishiga bog'liq bo'lib, hukumat defitsiti va foiz stavkalari o'rtasidagi munosabatlar turlicha.

Agar ortiqcha ortiqcha imkoniyatlar mavjud bo'lsa, defitsitning o'sishini moliyalashtirish uchun hukumat qarzlarining ko'payishi foiz stavkalarining oshishiga olib kelmaydi va xususiy investitsiyalarni siqib chiqarmaydi. Aksincha, defitsitning oshishi natijasida yuzaga keladigan talabning yuqoriligi bevosita ish bilan ta'minlashni va ishlab chiqarishni kuchaytiradi. Natijada daromadlar va iqtisodiy faollikning oshishi o'z navbatida qo'shimcha xususiy xarajatlarni rag'batlantiradi yoki "olomonni ko'paytiradi".

Ba'zilarning ta'kidlashicha, "tiqilib qolish" modeli hozirgi iqtisodiy sharoit uchun mos echimdir. "[8]

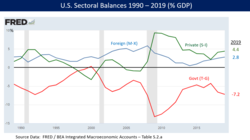

Hukumat byudjeti balansi tarmoq tarkibiy qismi sifatida

Iqtisodchining fikriga ko'ra Martin Wolf, AQSh va Evrozonaning ko'plab davlatlari 2008 yilgi inqirozdan keyin xususiy sektorning qisqartirilishi va doimiy ravishda olib borilishi natijasida byudjet kamomadining tez o'sishiga duch kelishdi. kapital hisobi ortiqcha.

Siyosat tanlovi ushbu defitsitning ko'payishi bilan hech qanday aloqasi yo'q edi. Bu tejamkorlik choralarini samarasiz qiladi. Bo'ri hukumatning moliyaviy balansi uchta asosiy moliyaviy ko'rsatkichlardan biri ekanligini tushuntirdi tarmoq balanslari mamlakat iqtisodiyotida tashqi moliya sektori (kapital hisobi) va xususiy moliya sektori bilan bir qatorda.

By ta'rifi, ushbu uch sektor bo'yicha ortiqcha yoki kamchiliklarning yig'indisi nolga teng bo'lishi kerak. AQShda va Germaniyadan tashqari ko'plab Evrozona mamlakatlarida xorijiy moliyaviy profitsit mavjud, chunki kapital mablag 'uchun (aniq) import qilinadi. savdo defitsiti. Bundan tashqari, xususiy sektorning moliyaviy saldosi mavjud, chunki uy xo'jaliklarining mablag'lari biznes sarmoyalaridan oshib ketadi.

Ta'rifga ko'ra, davlat byudjeti defitsiti uchtasi ham nolga teng bo'lishi kerak: masalan, AQSh hukumati byudjeti defitsiti 2011 yildagi YaIMning 10% ni tashkil etdi (uning yalpi ichki mahsulotining 8,6% i federal), bu tashqi moliyaviy profitsitni 4 ga tenglashtirdi. YaIMning% va xususiy sektorning profitsiti - YaIMning 6%.[27]

Wolf 2012 yil iyul oyida xususiy sektorning to'satdan defitsitdan profitsitga o'tishi AQSh hukumati balansini defitsitga majbur qilganligini tushuntirdi: "Xususiy sektorning moliyaviy balansi 2007 yil uchinchi choragi va 2009 yilning ikkinchi choragi o'rtasida yalpi ichki mahsulotning deyarli aql bovar qilmaydigan jami jami 11,2 foiziga teng bo'lgan profitsit tomon siljidi, bu AQSh hukumati (federal va davlat) o'zining eng yuqori cho'qqisiga chiqdi .... 2007-2009 yillarda moliyaviy siyosatdagi biron bir o'zgarish katta moliyaviy defitsitga aylanishini tushuntirmaydi, chunki hech qanday ahamiyati yo'q edi, bu qulash xususiy sektorning moliyaviy defitsitdan profitsitga katta siljishi bilan izohlanadi. yoki boshqacha qilib aytganda, portlashdan büstgacha. "[27]

Bo'ri, shuningdek, Evropaning bir qator iqtisodiyotlari bir xil stsenariyga duch kelayotgani va defitsit sarf-xarajatlar etishmasligi depressiyaga olib kelishi mumkinligini yozgan. Uning ta'kidlashicha, xususiy sektor depressiyasi (xususiy va tashqi sektor profitsiti bilan ifodalangan) hukumat defitsiti sarf-xarajatlari bilan "qamrab olingan".[28]

Iqtisodchi Pol Krugman 2011 yil dekabrida AQShda xususiy sektor tanqisligidan profitsitga katta siljish sabablarini quyidagicha izohladi: "Ushbu ortiqcha profitsitga o'tish uy-joy pufagining tugashi, uy xo'jaliklarining tejash hajmining keskin o'sishi va biznes sarmoyalarining pasayishini aks ettiradi mijozlarning etishmasligi. "[29]

Qashshoqlik davrida tejamkorlik samarasiz bo'lishi mumkinligining bir sababi, iste'molchilarning jamg'armalari korxonalar tomonidan to'liq sarmoyalanmagan xususiy sektorning sezilarli moliyaviy profitsiti bilan bog'liq. Sog'lom iqtisodiyot sharoitida iste'molchilar tomonidan bank tizimiga joylashtirilgan xususiy sektor jamg'armalari kompaniyalar tomonidan qarzga olinadi va investitsiya qilinadi. Ammo, agar iste'molchilar o'zlarining jamg'armalarini ko'paytirgan bo'lsalar-yu, ammo kompaniyalar pulni sarmoya qilmasa, ortiqcha hosil bo'ladi.

Biznesga sarmoyalar YaIMning asosiy tarkibiy qismlaridan biridir. Masalan, 2004-2008 yillarda AQShning xususiy sektoridagi moliyaviy defitsit 2009 yil boshiga kelib 1 trillion dollardan oshgan investitsiyalarga nisbatan katta tejamkorlik qoldig'iga o'tdi va 2012 yil sentyabr oyiga qadar 800 milliard dollardan oshdi. Ushbu investitsiyalarni qisqartirishning bir qismi uy-joy bilan bog'liq edi bozor, investitsiyalarning asosiy tarkibiy qismi. Ushbu ortiqcha narsa, hatto davlat defitsiti xarajatlari qanday qilib foiz stavkalarini oshirmasligini tushuntiradi (chunki agar korxonalar qarz olishni va investitsiya qilishni tanlasalar, shuning uchun foiz stavkalari yuqoriga ko'tarilmaydi) va Federal rezervning pul massasini ko'paytirish bo'yicha harakati inflyatsiyaga olib kelmaydi (chunki iqtisodiyot boradigan joyi bo'lmagan jamg'armalar bilan to'lgan).[29]

Iqtisodchi Richard Koo 2011 yil dekabr oyida dunyoning bir qator rivojlangan iqtisodiyotlari uchun o'xshash ta'sirlarni quyidagicha tasvirlab berdi: "Bugungi kunda AQSh, Buyuk Britaniya, Ispaniya va Irlandiyadagi xususiy sektorlar (lekin Gretsiyada emas) rekord darajaga qaramay, katta darajada yumshatilishmoqda [xarajatlarni emas, balki qarzni to'lash] past foiz stavkalari, demak bu mamlakatlar jiddiy ahvolda balans retsessiyalari. Yaponiya va Germaniyadagi xususiy sektorlar ham qarz olmaydilar. Qarz oluvchilar yo'qolib ketayotgani va banklar qarz berishni istamaganliklari sababli, qariyb uch yillik rekord past foiz stavkalari va katta likvidlik in'ektsiyasidan so'ng, sanoat iqtisodiyoti hali ham yomon ishlayotgani ajablanarli emas. 2007 yilda uy-joy pufagi paydo bo'lganligi sababli AQSh uchun mablag'lar oqimining oqimi xususiy sektor tomonidan qarz olishdan tejashga juda katta siljishni ko'rsatmoqda. Umuman xususiy sektor uchun siljish foizlar nolga teng bo'lgan paytda AQSh YaIMning 9 foizidan ortig'ini tashkil etadi stavkalar. Bundan tashqari, xususiy sektor jamg'armalarining ushbu o'sishi hukumat qarzlarining ko'payishidan (YaIMning 5,8 foizi) oshib ketadi, bu esa hukumat xususiy sektorning deleveragatsiyasini qoplash uchun etarli ish qilmayotganidan dalolat beradi. "[30]

Tejamkorlik bilan bog'liq munozaralarni ramkalash

Ko'pgina olimlarning ta'kidlashicha, tejamkorlik atrofidagi bahs-munozaralar jamoatchilik nazaridagi tejamkorlik nuqtai nazariga og'ir ta'sir qiladi va jamoat umuman makroiqtisodiyotni qanday tushunadi. Masalan, Vren-Lyuis "mediamakro" atamasini ishlab chiqdi, bu "ommaviy axborot vositalarining iqtisodiy savodsizlikning ayniqsa korroziv shakllarini ko'paytiruvchi rolini anglatadi - bu defitsit ipso facto" yomon "degan fikr kuchli misoldir".[31] Bu iqtisodchilarni umuman e'tiborsiz qoldirishgacha borishi mumkin; ammo, bu tez-tez o'zini tejashga qaratilgan Alberto Alesina (2009) misolida tejamkorlik haqidagi g'oyalari puxta rad etilgan kam sonli iqtisodchilarni davlat siyosatini oqlash uchun oldinga surish harakati sifatida namoyon qiladi. "iqtisodchilar, XVF va Byudjet va siyosatning ustuvor yo'nalishlari markazi (CBPP) kabi odamlar tomonidan yaxshilab rad etildi".[32] Boshqa tejamkorlikka qarshi iqtisodchilar, masalan Seymur[33] munozaralarni ijtimoiy va sinfiy harakat sifatida qayta ko'rib chiqish kerak va uning ta'siri shunga qarab baholanishi kerak, chunki davlatchilik asosiy maqsad sifatida ko'rib chiqiladi.

Bundan tashqari, Major singari tanqidchilar OECD va unga aloqador xalqaro moliya tashkilotlari tejamkorlikni targ'ib qilish bo'yicha bahs-munozarani qanday tashkil etganligini ta'kidlashdi, masalan, "ish haqi ko'tarilgan inflyatsiya" kontseptsiyasi, bu xususiy kompaniyalarning daromad keltirishi rolini e'tiborsiz qoldiradi va izlaydi. inflyatsiyani ish haqining juda yuqori bo'lishiga ayblash.[34] Oddiy so'zlar bilan aytganda, agar 2014 yilda bitta non 1 funt sterlingga tushsa va eng kam / o'rtacha ish haqi ko'tarilsa, kompaniyalar o'sha nonni 1,20 funtga ko'proq sotib olishlari mumkinligini tushunib, valyutani qadrsizlantiradi; OECD foyda ko'rmoqchi bo'lgan kompaniyalarni emas, balki ish haqini sabab sifatida ko'rishni tanladi. Bu "moliya balansi" ga e'tiborni qaratadi va umuman oldini olish mumkin bo'lgan xususiy manfaatlar o'ynaydigan rolni e'tiborsiz qoldiradi, ammo tejamkorlik choralarini oqlash va qarzni ishchilar sinfiga o'tkazishni va obro'sizlanganlar bilan aloqalarni kuchaytiradi. "iqtisodni aldash" nazariyasi. Bahslarni shu tarzda tuzish va hukumat manipulyatsiya qilishi va boshqarishi mumkin bo'lgan majburiyatlar, soliqqa tortish, foiz stavkalari va inflyatsiya o'rtasidagi muvozanatni e'tiborsiz qoldirish uy xo'jaliklarining byudjetini milliy iqtisodiyot bilan aralashtirib yuboradigan yolg'on da'volarga va soddalashtirilgan iqtisodiyotga olib keladi - bu mutlaqo yolg'on ekvivalentlik .

Empirik mulohazalar

2020 yilgi tadqiqotlarga ko'ra, tejamkorlik og'ir fiskal stress holatlarida defolt xavfini oshiradi, ammo kam fiskal stressda vaziyatlarni to'lash xavfini kamaytiradi.[35]

Evropa

Tejamkorlikning odatiy maqsadi o'sishni qurbon qilmasdan yillik byudjet kamomadini kamaytirishdir. Vaqt o'tishi bilan bu ko'pincha davlat qarzining YaIMga nisbati sifatida o'lchanadigan umumiy qarz yukini kamaytirishi mumkin.[36]

Evro hududi

Davomida Evropa qarz inqirozi, ko'plab mamlakatlar byudjet kamomadini YaIMga nisbatan 2010 yildan 2011 yilgacha kamaytirib, tejamkorlik dasturlarini boshladilar.

Ga ko'ra CIA World Factbook, Gretsiya byudjet kamomadini 2010 yildagi YaIMning 10,4 foizidan 2011 yilda 9,6 foizigacha kamaytirdi. Islandiya, Italiya, Irlandiya, Portugaliya, Frantsiya va Ispaniya ham 2010 yildan 2011 yilgacha byudjet kamomadini YaIMga nisbatan kamaytirdi.[38][39] Evrozonaning tejamkorlik siyosati nafaqat byudjet kamomadini kamaytirishga erishadi. Iqtisodiy konsolidatsiya maqsadi kelajakdagi rivojlanishiga ta'sir qiladi Evropa ijtimoiy modeli.

Germaniyani hisobga olmaganda, ushbu mamlakatlarning har birida davlat qarzining YaIMga nisbati, o'ngdagi jadvalda ko'rsatilganidek, 2010 yildan 2011 yilgacha o'sgan. Gretsiyaning davlat qarzining YaIMga nisbati 2010 yildagi 143% dan 2011 yilda 165% gacha o'sdi[39] Byudjet kamomadining pasayishiga qaramay, YaIM o'sishi ushbu davrda ushbu mamlakatlar uchun qarzning YaIMga nisbati pasayishini qo'llab-quvvatlash uchun etarli emas edi.

Eurostat EA17 uchun qarzning YaIMga nisbatan umumiy nisbati 2008 yilda 70,1%, 2009 yilda 80,0%, 2010 yilda 85,4%, 2011 yilda 87,3% va 2012 yilda 90,6% ni tashkil etganligi haqida xabar berdi.[38][40][41]Bundan tashqari, EA17da YaIMning real hajmi 2011 yilning 4 choragidan 2013 yilning 1 choragiga qadar olti chorakda pasayib ketdi.[42]

Ishsizlik - bu tejamkorlik choralarini baholashda ko'rib chiqiladigan yana bir o'zgaruvchidir. Ga ko'ra CIA World Factbook, 2010 yildan 2011 yilgacha Ispaniya, Gretsiya, Irlandiya, Portugaliya va Buyuk Britaniyada ishsizlik darajasi oshdi. Frantsiya va Italiyada sezilarli o'zgarishlar bo'lmadi, Germaniya va Islandiyada esa ishsizlik darajasi pasayib ketdi.[39] Eurostat, Evro hududidagi ishsizlik 2013 yil mart oyida 12,1% darajasida rekord darajaga etganligini xabar qildi[43] 2012 yil sentyabr oyida 11,6% dan 2011 yilda 10,3% gacha. Ishsizlik mamlakatlar bo'yicha sezilarli darajada farq qildi.[44]

Iqtisodchi Martin Wolf 2012 yil aprel oyi davomida Evropaning bir qator davlatlarida tejamkorlik siyosati tufayli yalpi ichki mahsulotning 2008 yildan 2012 yilgacha o'sishi va byudjet taqchilligining umumiy qisqarishi o'rtasidagi bog'liqlikni tahlil qildi (o'ngdagi jadvalga qarang). U xulosa qildi, "Umuman olganda, bu erda katta moliyaviy qisqarishlar byudjet kamomadining pasayishi ishonch va o'sish uchun foyda keltirishi, bu kasılmaların to'g'ridan-to'g'ri ta'sirini qoplaydi. Ular aniq kutgan narsaga olib keladi: kichik kasılmalar tushkunlikka olib keladi va katta kasılmalar tushkunlikka olib keladi."

Byudjet balansidagi o'zgarishlar (defitsit yoki profitsit) tushuntirdi uning tahlilida ishlatilgan XVF ma'lumotlaridan kelib chiqqan tenglamaga ko'ra, YaIMdagi o'zgarishlarning taxminan 53%.[45]

Xuddi shunday, iqtisodchi Pol Krugman 2012 yil aprel oyida Evropaning bir qator mamlakatlari uchun YaIM va byudjet kamomadining pasayishi o'rtasidagi bog'liqlikni tahlil qildi va tejamkorlik o'sishni sekinlashtirmoqda degan xulosaga keldi. U shunday yozgan: "bundan tashqari, 1 evro tejamkorlik qisqa muddatli davrda ham atigi 0,4 evroga qisqartirilgan tanqislikni keltirib chiqaradi. Shuning uchun butun tejamkorlik korxonasi halokatga aylanib ketayotgani ajablanarli emas".[46]

Gretsiya

The Yunoniston hukumati qarz inqirozi Evropa Ittifoqi va XVF tomonidan mamlakatning 2010 yildan 2018 yilgacha davom etgan uchta ketma-ket yordami doirasida ilgari surilgan tejamkorlik choralari paketini keltirdi; bu yunon jamoatchiligi tomonidan katta g'azab bilan kutib olindi, bu tartibsizliklar va ijtimoiy tartibsizliklarga olib keldi.[47] 2011 yil 27 iyunda kasaba uyushma tashkilotlari tejamkorlik paketi bo'yicha parlament ovoz berishidan oldin 48 soatlik ish tashlashni boshladi, bu 1974 yildan beri birinchi ish tashlash.[48]

Butun Yunoniston bo'ylab ommaviy namoyishlar uyushtirildi, ular parlament a'zolarini paketga qarshi ovoz berishga undashga qaratilgan.[49] Iqtisodiy tejash choralarining ikkinchi to'plami 2011 yil 29 iyunda tasdiqlanib, parlamentning 300 a'zosidan 155 nafari ovoz berdi.[50] Biroq, Birlashgan Millatlar Tashkilotining rasmiylaridan biri Gretsiyadagi tejamkorlik choralarining ikkinchi to'plami inson huquqlarini buzilishiga olib kelishi mumkinligi haqida ogohlantirdi.[51]

2011 yilga kelib, XVJ tejamkorlik iqtisodiyotning asoslarini hisobga olmasdan zararli bo'lishi mumkinligini ko'rsatuvchi ko'rsatma berishni boshladi.[52]

2013 yilda u "agar moliya bozorlari qarzdorlik koeffitsientining qisqa muddatli xatti-harakatlariga e'tiborni qaratsa yoki mamlakat hukumati qarzdorlik nisbati rasmiy maqsadga yaqinlashishi uchun takroriy tortishish choralariga qo'l ursa" degan xulosani batafsil tahlil qildi. , "tejamkorlik siyosati iqtisodiy o'sishni sekinlashtirishi yoki orqaga qaytarishi va inhibe qilishi mumkin to'liq ish bilan ta'minlash.[53] Keynsiyalik iqtisodchilar va sharhlovchilar kabi Pol Krugman aslida bu ro'y berayotganini taxmin qilishdi, tejamkorlik u qo'yilgan darajaga mutanosib ravishda yomonroq natijalarga olib keldi.[54][55]

Umuman olganda, inqiroz davrida Gretsiya YaIMning 25 foizini yo'qotdi. 2009-2017 yillarda hukumat qarzi atigi 6 foizga o'sgan bo'lsa-da (300 milliard evrodan 318 milliard evrogacha) - 2012 yilgi qarzni qayta tuzish tufayli, -[56][57] qarzning YaIMga nisbati 127% dan 179% gacha o'sdi[56] asosan YaIMning keskin pasayishi tufayli inqirozni boshqarish paytida. Umuman olganda, Yunoniston iqtisodiyoti hozirgi kungacha har qanday rivojlangan kapitalistik iqtisodiyotning eng uzoq tanazzulini boshdan kechirgan va AQShni ortda qoldirgan Katta depressiya. Shunday qilib, inqiroz aholiga deyarli zarba bermadi, chunki bir qator keskin islohotlar va tejamkorlik choralari qashshoqlashishga va daromadlar va mol-mulkning yo'qolishiga, shuningdek kichik hajmga olib keldi. gumanitar inqiroz.[58][59][60] Ishsizlik 2008 yilda 8% dan 2013 yilda 27% gacha ko'tarildi va 2017 yilda 22% darajasida qoldi.[61] Inqiroz natijasida Yunoniston siyosiy tizimi yangilandi, ijtimoiy chetga chiqish kuchaydi va yuz minglab yaxshi ma'lumotli yunonlar mamlakatni tark etishdi.[62][63]

Frantsiya

2012 yil aprel va may oylarida Frantsiya a Prezident saylovi unda g'olib, Fransua Olland, tejamkorlik choralariga qarshi bo'lib, 2017 yilga kelib Frantsiyaning byudjet kamomadini yaqinda kuchga kirgan soliq imtiyozlari va boylar uchun imtiyozlarni bekor qilib, eng yuqori soliq stavkasi stavkasini bir million evrodan yuqori daromadlarni 75 foizga ko'tarib, pensiya yoshini 60 yoshgacha tiklash bilan va'da qildi. 42 yil ishlaganlar uchun to'liq pensiya, yaqinda xalq ta'limi tizimidagi ishdan bo'shatilgan 60 mingta ish joyini tiklash, ijara haqini oshirishni tartibga solish va kambag'allarga qo'shimcha uy-joy qurish. In qonun chiqaruvchi saylovlar iyun oyida Ollandniki Sotsialistik partiya yutdi a katta ustunlik tuzatishga qodir Frantsiya konstitutsiyasi va va'da qilingan islohotlarning zudlik bilan amalga oshirilishini ta'minlash. Frantsiya davlat obligatsiyalari bo'yicha foiz stavkalari 30% ga pasayib, rekord darajaga etdi,[64] 50 dan kam asosiy fikrlar Germaniya davlat obligatsiyalari stavkalaridan yuqori.[65]

Latviya

2011 va 2012 yillarda Latviya iqtisodiyoti o'sishga qaytdi va Evropa Ittifoqidagi 27 davlatni ortda qoldirdi, shu bilan birga jiddiy tejamkorlik choralarini amalga oshirdi. Qat'iy tejamkorlik tarafdorlari Latviya tejamkorlik afzalliklarining empirik namunasini namoyish etadi, deb tanqid qiluvchilar esa, tejamkorlik 2013 yilda ishlab chiqarilgan mahsulot inqirozgacha bo'lgan darajadan past bo'lganligi sababli keraksiz qiyinchiliklarni keltirib chiqardi.[66][67]

Markaziy razvedka boshqarmasining Jahon faktlar kitobiga ko'ra, "Latviya iqtisodiyoti 2006–07 yillar davomida yalpi ichki mahsulotning o'sishini yiliga 10 foizdan ziyodroq bo'lgan, ammo yumshatuvchi dunyo sharoitida joriy hisob-kitob defitsiti va katta qarzdorlik natijasida 2008 yilda og'ir tanazzulga yuz tutgan Ikkinchi yirik bankning qulashi bilan tetiklanadigan YaIM 2009 yilda 18% ga tushib ketdi. Iqtisodiyot inqirozgacha bo'lgan darajaga qaytmadi, ayniqsa, 2011–12 yillarda eksport sohasida o'sish kuzatildi. XVF, Evropa Ittifoqi va boshqalar. xalqaro donorlar hukumatni qat'iy tejamkorlik choralarini ko'rish majburiyati evaziga valyutani evroga bog'lashni himoya qilish to'g'risidagi bitim doirasida Latviyaga katta moliyaviy yordam ko'rsatdilar.

XVJ / Evropa Ittifoqi dasturi 2011 yil dekabr oyida muvaffaqiyatli yakunlandi. Bosh vazir Valdis Dombrovskis hukumati fiskal ehtiyotkorlik va fiskal defitsitni 2010 yildagi YaIMning 7,7 foizidan 2012 yildagi YaIMning 2,7 foizigacha kamaytirishga sodiq qoldi. "Markaziy razvedka boshqarmasi Latviya Yalpi ichki mahsulot 2010 yilda 0,3 foizga kamaydi, keyinchalik 2011 yilda 5,5 foizga va 2012 yilda 4,5 foizga o'sdi. Ishsizlik 2011 yilda 12,8 foizni tashkil etdi va 2012 yilda 14,3 foizga o'sdi. Latviya valyutasi Lati 2008 yilda bir AQSh dollari uchun 0,47 dollardan tushdi 2012 yilda 0,55 dollar, pasayish 17 foizni tashkil qildi.Latviya 2014 yilda evro zonasiga kirdi.[68] Latviyaning savdo defitsiti 2006 yildagi YaIMning 20% dan 2007 yilgacha yaxshilandi[69] 2012 yilga qadar YaIMning 2 foizidan pastiga qadar.[68]

Qattiq tejamkorlik choralari ko'rilganidan o'n sakkiz oy o'tgach (xarajatlarni kamaytirish va soliqlarni ko'paytirishni hisobga olgan holda),[69] iqtisodiy o'sish qaytishni boshladi, garchi ishsizlik inqirozgacha bo'lgan darajadan yuqori bo'lib qoldi. Latviya eksporti keskin oshdi va savdo balansi ham, byudjet taqchilligi ham keskin kamaydi. Hukumat lavozimlarining uchdan bir qismidan ko'prog'i yo'q qilindi, qolganlari ish haqini keskin qisqartirishdi. Xususiy biznes hukumat bilan hamjihatlikda ish haqini pasaytirgani sababli tovarlar narxi pasaytirilgandan so'ng eksport hajmi oshdi.[66][70]

Pol Krugman 2013 yil yanvar oyida Latviya hali ham inqirozgacha bandlik darajasini tiklamaganligini yozdi. Shuningdek, u shunday deb yozgan edi: "Demak, biz depressiya darajasidagi pasayishni ko'rib chiqmoqdamiz, va 5 yildan keyin faqat qisman orqaga qaytish; ishsizlik pasaygan, ammo baribir juda yuqori va bu pasayish emigratsiya bilan juda bog'liq. Bu siz emas" 1933 yildan 1936 yilgacha AQShning qisman tiklanishidan tashqari, bu g'alaba qozongan muvaffaqiyat hikoyasi deb nomlandi, bu aslida ancha ta'sirchan edi - bu Depressiya ustidan qozonilgan ulkan g'alabani anglatadi va bu hech qanday ma'noda keynesianizmning inkoridir. , kichik ochiq iqtisodiyot, uzoq muddatda deflyatsiya va ichki devalvatsiya orqali to'liq ish bilan tiklanishiga olib kelishi mumkin; ammo gap shundaki, u ko'p yillik azob-uqubatlarni o'z ichiga oladi ".[71]

Latviya Bosh vaziri Valdis Dombrovskis televizion intervyusida o'z siyosatini himoya qilib, Krugman Latviyaning tejamkorlik siyosati barbod bo'lishini taxmin qilishda o'z xatosini tan olishdan bosh tortganini aytdi.[72] Krugman 2008 yil dekabr oyida "Nima uchun Latviya - bu yangi Argentina" nomli blogida post yozgan va unda Latviya alternativa sifatida yoki tejamkorlik bilan bir qatorda o'z valyutasini qadrsizlantirishni ilgari surgan edi.[73]

Birlashgan Qirollik

2007-2008 yillardagi moliyaviy inqirozdan so'ng Buyuk Britaniyada iqtisodiy tanazzul davri boshlandi. Tejamkorlik dasturi 2010 yilda akademik jamoatchilikning keng qarshiliklariga qaramay, Konservativ va Liberal-Demokratik koalitsiya hukumati tomonidan boshlangan.[74] Kantsler 2010 yil iyundagi byudjet nutqida Jorj Osborne ikkita maqsadni aniqladi. Birinchisi, "joriy besh yillik prognoz davri oxiriga qadar tsikl bilan tuzatilgan joriy balansga erishish" uchun byudjetning tizimli defitsiti yo'q qilinadi. Ikkinchisi, milliy qarz YaIMga nisbatan pasayib ketishi edi. Hukumat har ikkala maqsadiga ham davlat xarajatlarini sezilarli darajada kamaytirish orqali erishmoqchi edi. Bunga davlat xarajatlarini qisqartirish va soliqlarni ko'paytirishning kombinatsiyasi orqali erishish kerak edi. Iqtisodchilar Alberto Alesina, Karlo A. Favero va Franchesko Giavazzi, yozish Moliya va taraqqiyot 2018 yilda xarajatlarni qisqartirishga asoslangan defitsitni kamaytirish siyosati odatda mahsulot ishlab chiqarishga deyarli ta'sir qilmaydi va shuning uchun soliqlarni oshirishga qaraganda qarzning YaIMga nisbati pasayishiga erishish uchun yaxshiroq yo'lni yaratadi. Mualliflarning fikriga ko'ra, Buyuk Britaniya hukumatining tejamkorlik dasturi Evropaning o'rtacha ko'rsatkichidan yuqori bo'lgan o'sishga olib keldi va Buyuk Britaniyaning iqtisodiy ko'rsatkichlari bu ko'rsatkichdan ancha kuchliroq edi. Xalqaro valyuta fondi bashorat qilgan edi.[75] Ushbu da'vo Mark Blyt tomonidan eng qattiq e'tirozga uchradi, uning 2014 yildagi tejamkorlik haqidagi kitobida tejamkorlik nafaqat o'sishni rag'batlantirmaydi, balki bu qarzni ishchilar sinfiga samarali ravishda topshiradi.[76] Shunday qilib, Endryu Gambl kabi ko'plab akademiklar Britaniyadagi tejamkorlikni iqtisodiy zarurat deb hisoblamaydilar, aksariyati iqtisodiy talablar emas, balki mafkura tomonidan boshqariladigan davlat qurilishi vositasi deb bilishadi.[77] Yilda nashr etilgan tadqiqot BMJ 2017 yil noyabr oyida konservativ hukumatning tejash dasturi 2010 yildan beri taxminan 120,000 o'limiga bog'liqligini aniqladi; ammo, bu, masalan, sabab va natijani ko'rsatmagan kuzatuv tadqiqotidir, degan asosda bahslashdi.[78][79] Ko'proq tadqiqotlar tejamkorlikning salbiy ta'sirini da'vo qilmoqda aholi salomatligi daromadlarni qo'llab-quvvatlashning misli ko'rilmagan pasayishi bilan bog'liq bo'lgan nafaqaxo'rlar orasida o'lim darajasining o'sishini o'z ichiga oladi;[80] o'z joniga qasd qilishning ko'payishi va ruhiy salomatligi bilan og'rigan bemorlarga antidepressantlarni buyurish,[81] qamoqxonalarda zo'ravonlik, o'ziga zarar etkazish va o'z joniga qasd qilish holatlarining ko'payishi.[82][83]

Qo'shma Shtatlar

Qo'shma Shtatlarning 2008 yildagi iqtisodiy halokatga munosabati asosan Wall Street va XVF manfaatlari ta'sir ko'rsatdi, ular iqtisodiy qulash sharoitida soliqlarni qisqartirishni ma'qulladilar. Pete Peterson (va Petersonitlar) Nikson davridan beri AQShning iqtisodiy tiklanish siyosatiga katta ta'sir ko'rsatganligini ko'rsatadigan dalillar mavjud,[84] va 2008 yilda tejamkorlik choralari "jamoatchilik fikri va obro'li iqtisodiy siyosat bilan to'sqinlik qilayotganiga qaramay ... [va ta'minot tomoni iqtisodiyotining antineynnes tarafkashligi va Main Street-dan Wall Street-ni afzal ko'rgan siyosiy tizimni ko'rsatib turibdi)" .[85] Biroq, Keynschilikning iqtisodiy mantig'ining nuansini Amerika jamoatchiligiga etkazish qiyin va hukumat xarajatlarini ayblaydigan sodda xabar bilan kam taqqoslanadi, bu Obamaning iqtisodiy rag'batlantirish o'rtasida tejamkorlik bilan yarim nuqtaning afzal pozitsiyasini tushuntirishi mumkin. bu uning Stiglitz kabi iqtisodchilar tomonidan tanqid qilinishiga olib keldi.[86]

Qarama-qarshilik

Tejamkorlik dasturlari ziddiyatli bo'lishi mumkin. In Chet elda rivojlanish instituti (ODI) brifing qog'ozi "XVF va Uchinchi dunyo", ODI XVFning tejamkorlik shartlariga qarshi beshta asosiy shikoyatlarni ko'rib chiqadi. Shikoyatlarga "rivojlanishga qarshi", "o'z-o'zini mag'lubiyatga uchratadigan" va "aholining kambag'al qatlamlariga salbiy ta'sir ko'rsatadigan" choralar kiradi.

Ko'pgina hollarda tejamkorlik dasturlari ilgari diktatura rejimida bo'lgan mamlakatlar tomonidan amalga oshiriladi, bu esa fuqarolar zolimlarning qarzlarini to'lashga majbur bo'lganligi haqidagi tanqidlarga sabab bo'ladi.[87][88][89]

2009, 2010 va 2011 yillarda Gretsiyada va boshqa Evropa mamlakatlarida ishchilar va talabalar hukumatning tejamkorlik choralari natijasida pensiya, davlat xizmatlari va ta'lim xarajatlarini kamaytirishga qarshi namoyish o'tkazdilar.[90][91]

Yunonistonda tejamkorlik choralarini joriy etish rejalari e'lon qilingandan so'ng, butun mamlakat bo'ylab parlamentchilarni tejamkorlik paketiga qarshi ovoz berishga majburlashga qaratilgan ommaviy namoyishlar bo'lib o'tdi. In Athens alone, 19 arrests were made, while 46 civilians and 38 policemen had been injured by 29 June 2011. The third round of austerity was approved by the Greek parliament on 12 February 2012 and met strong opposition, especially in Afina va Saloniki, where police clashed with demonstrators.

Opponents argue that austerity measures depress economic growth and ultimately cause reduced tax revenues that outweigh the benefits of reduced public spending. Moreover, in countries with already anemic economic growth, austerity can engender deflation, which inflates existing debt. Such austerity packages can also cause the country to fall into a likvidlik tuzog'i, causing credit markets to freeze up and unemployment to increase. Opponents point to cases in Ireland and Spain in which austerity measures instituted in response to financial crises in 2009 proved ineffective in combating public debt and placed those countries at risk of defaulting in late 2010.[92]

In October 2012, the IMF announced that its forecasts for countries that implemented austerity programs have been consistently overoptimistic, suggesting that tax hikes and spending cuts have been doing more damage than expected and that countries that implemented moliyaviy rag'batlantirish, such as Germany and Austria, did better than expected.[20] These data have been scrutinized by the Financial Times, which found no significant trends when outliers like Germany and Greece were excluded. Aniqlash ko'paytuvchilar used in the research to achieve the results found by the IMF was also described as an "exercise in futility" by Professor Carlos Vegh of the University of Michigan.[93] Moreover, Barry Eichengreen of the University of California, Berkeley and Kevin H. O'Rourke of Oxford University write that the IMF's new estimate of the extent to which austerity restricts growth was much lower than historical data suggest.[94]

On 3 February 2015, Jozef Stiglitz wrote: "Austerity had failed repeatedly from its early use under US president Herbert Hoover, which turned the stock-market crash into the Great Depression, to the IMF programs imposed on East Asia and Latin America in recent decades. And yet when Greece got into trouble, it was tried again."[95] Government spending actually rose significantly under Hoover, while revenues were flat.[96]

According to a 2020 study, which used survey experiments in the UK, Portugal, Spain, Italy and Germany, voters strongly disapprove of austerity measures, in particular spending cuts. Voters disapprove of fiscal deficits but not as strongly as austerity.[97]

Balancing stimulus and austerity

Strategies that involve short-term stimulus with longer-term austerity are not mutually exclusive. Steps can be taken in the present that will reduce future spending, such as "bending the curve" on pensions by reducing cost of living adjustments or raising the retirement age for younger members of the population, while at the same time creating short-term spending or tax cut programs to stimulate the economy to create jobs.[iqtibos kerak ]

XVF boshqaruvchi direktori Kristin Lagard wrote in August 2011, "For the advanced economies, there is an unmistakable need to restore fiscal sustainability through credible consolidation plans. At the same time we know that slamming on the brakes too quickly will hurt the recovery and worsen job prospects. So fiscal adjustment must resolve the conundrum of being neither too fast nor too slow. Shaping a Goldilocks fiscal consolidation is all about timing. What is needed is a dual focus on medium-term consolidation and short-term support for growth. That may sound contradictory, but the two are mutually reinforcing. Decisions on future consolidation, tackling the issues that will bring sustained fiscal improvement, create space in the near term for policies that support growth."[98]

Federal Reserve Chair Ben Bernanke wrote in September 2011, "the two goals—achieving fiscal sustainability, which is the result of responsible policies set in place for the longer term, and avoiding creation of fiscal headwinds for the recovery—are not incompatible. Acting now to put in place a credible plan for reducing future deficits over the long term, while being attentive to the implications of fiscal choices for the recovery in the near term, can help serve both objectives."[99]

"Age of austerity"

The term "age of austerity" was popularised by UK Conservative Party leader Devid Kemeron in his keynote speech to the Conservative Party forum in Cheltenxem on 26 April 2009, in which he committed to end years of what he called "excessive government spending".[100][101] Theresa May claimed that "Austerity is over" as of 3 October 2018,[102] a statement which was almost immediately met with criticism on the reality of its central claim, particularly in relation to the high possibility of a substantial economic downturn due to Brexit.[103]

Yil so'zi

Merriam-Vebster lug'ati named the word "austerity" as its "Yil so'zi " for 2010 because of the number of web searches this word generated that year. According to the president and publisher of the dictionary, "tejamkorlik had more than 250,000 searches on the dictionary's free online [website] tool" and the spike in searches "came with more coverage of the debt crisis".[104]

Examples of austerity

- Argentina — 1952,[105] 1999–2002, 2012, 2018

- Brazil — 2003–2006, 2015–2018

- Canada — 1994

- Kuba - 1991–1999

- Netherlands — 1982–1990, 2003–2006, 2011–2014

- Czech Republic — 2010

- European countries — 2012[106]

- Germany — 2011[107]

- Gretsiya — 2010–2018[108]

- Irlandiya - 2010–2014

- Israel — 1949–1959

- Italy — 2011–2013[109]

- Japan — 1949 American Occupation,[110] 2010

- Latvia — 2009–2013[111]

- Mexico — 1985[112]

- Nicaragua — 1997[113]

- Palestinian Authority — 2006[114]

- Portugal — 1977–1979, 1983–1985, 2002–2008,[115][116] 2010–2015

- Puerto Rico — 2009–2018

- Romania — Ceaușescu's 1981–1989 austerity, 2010[117]

- Spain — 1979,[118] 2010–2014

- United States — 1921, 1937, 1946, 2013–2023

- Birlashgan Qirollik - during and after the two World Wars, 1976–1979,[119] 2011–2019[120][121]

Tanqid

According to economist David Stuckler and physician Sanjay Basu in their study The Body Economic: Why Austerity Kills, a health crisis is being triggered by austerity policies, including up to 10,000 additional suicides that have occurred across Europe and the U.S. since the introduction of austerity programs.[122]

Much of the acceptance of austerity in the general public has centred on the way debate has been framed, and relates to an issue with representative democracy; since the public do not have widely available access to the latest economic research, which is highly critical of economic retrenchment in times of crisis, the public must rely on which politician sounds most plausible.[123] This can unfortunately lead to authoritative leaders pursuing policies which make little, if any, economic sense.

According to a 2020 study, austerity does not pay off in terms of reducing the default premium in situations of severe fiscal stress. Rather, austerity increases the default premium. However, in situations of low fiscal stress, austerity does reduce the default premium. The study also found that increases in government consumption had no substantial impact on the default premium.[124]

DeLong–Summers condition

J. Bredford DeLong va Lourens Summers explained why an expansionary fiscal policy is effective in reducing a government's future debt burden, pointing out that the policy has a positive impact on its future productivity level.[125] They pointed out that when an economy is depressed and its nominal interest rate is near zero, the real interest rate charged to firms is linked to the output as . This means that the rate decreases as the real GDP increases, and the actual fiscal multiplier is higher than that in normal times; a fiscal stimulus is more effective for the case where the interest rates are at the zero bound. As the economy is boosted by government spending, the increased output yields higher tax revenue, and so we have

qayerda is a baseline marginal tax-and-transfer rate. Also, we need to take account of the economy's long-run growth rate , as a steady economic growth rate may reduce its debt-to-GDP ratio. Then we can see that an expansionary fiscal policy is self-financing:[125]

Modomiki, hamonki; sababli, uchun is less than zero. Then we can find that a fiscal stimulus makes the long-term budget in surplus if the real government borrowing rate satisfies the following condition:[125]

Impacts on short-run budget deficit

Research by Gauti Eggertsson et al. indicates that a government's fiscal austerity measures actually increase its short-term budget deficit if the nominal interest rate is very low.[126] In normal time, the government sets the tax rates and the central bank controls the nominal interest rate . If the rate is so low that monetary policies cannot mitigate the negative impact of the austerity measures, the significant decrease of tax base makes the revenue of the government and the budget position worse.[127] If the multiplier is

unda bizda bor , qayerda

That is, the austerity measures are counterproductive in the short-run, as long as the multiplier is larger than a certain level . This erosion of the tax base is the effect of the endogenous component of the deficit.[127] Therefore, if the government increases sales taxes, then it reduces the tax base due to its negative effect on the demand, and it upsets the budget balance.

No credit risk

Supporters of austerity measures tend to use the metaphor that a government's debt is like a household's debt. They intend to convince people of the notion that the government's overspending leads to the government's default. But this metaphor has been shown to be inaccurate.[128]

For a country that has its own currency, its government can create credits by itself, and its central bank can keep the interest rate close to or equal to the nominal risk-free rate. Former FRB chairman Alan Greinspan says that the probability that the US defaults on its debt repayment is zero, because the US government can print money.[129] The FRB of St. Louis says that the US government's debt is denominated in US dollars; therefore the government will never go bankrupt.[129]

The fear of inflation also features high on lists regarding the concerns about abandoning austerity; however, this is more ideological than practical once again, as the main means of controlling inflation is taxation, which governments also control.

Alternatives to austerity

A number of alternative plans have been used and proposed as an alternative to implementing austerity measures, examples include:

- Infratuzilma asosida rivojlanish

- Yangi bitim (a series of programs, jamoat ishlari loyihalari, moliyaviy islohotlar va qoidalar tomonidan qabul qilingan Prezident Franklin D. Ruzvelt in the United States between 1933 and 1939 in response to the Qo'shma Shtatlardagi katta depressiya ).

Alternatives to implementing austerity measures may utilise increased government borrowing in the short-term (such as for use in infrastructure development and public work projects) to attempt to achieve long-term iqtisodiy o'sish.

Shuningdek qarang

- Funktsional moliya

- Qazib olinadigan yoqilg'iga subsidiyalar

- Neoliberalizm

- Rejalashtirilgan siqilish

- Kommunikatsiya dasturi (French reform programme cancelled by austerity turn)

- Qisqartirilgan iqtisodiyot

- Qarz davrida o'sish

Qo'shimcha o'qish

- Alberto Alesina, Carlo Favero, Francesco Giavazzi. 2019 yil. Austerity: When It Works and When It Doesn't. Prinston universiteti matbuoti.

- Benjamin Born, Gernot J. Müller and Johannes Pfeifer. 2019 yil. "Does Austerity Pay Off? " Review of Economics and Statistics.

- Helgadóttir, Oddný (2016-03-15). "The Bocconi boys go to Brussels: Italian economic ideas, professional networks and European austerity". Evropa davlat siyosati jurnali. 23 (3): 392–409

- Farrel, Genri; Quiggin, John (2017). "Consensus, Dissensus, and Economic Ideas: Economic Crisis and the Rise and Fall of Keynesianism". Xalqaro tadqiqotlar chorakda. 61 (2): 269–283.

Adabiyotlar

- ^ "Austerity measure". Financial Times Leksika. Arxivlandi asl nusxasi 2013 yil 22 martda. Olingan 1 mart 2013.

- ^ Traynor, Yan; Katie Allen (11 June 2010). "Austerity Europe: who faces the cuts". London: Guardian News. Olingan 29 sentyabr 2010.

- ^ Wesbury, Brian S.; Robert Stein (26 July 2010). "Government Austerity: The Good, Bad And Ugly". Forbes. Arxivlandi asl nusxasidan 2010 yil 29 sentyabrda. Olingan 29 sentyabr 2010.

- ^ "Austerity – Pros and Cons". Economics Help.

- ^ "What is austerity?". Iqtisodchi.

- ^ Storm, Servaas (3 July 2019). "Lost in Deflation: Why Italy's Woes Are a Warning to the Whole Eurozone". Xalqaro siyosiy iqtisod jurnali. 48 (3): 195–237. doi:10.1080/08911916.2019.1655943. ISSN 0891-1916.

- ^ Krugman, Paul (15 April 2012). "Europe's Economic Suicide". The New York Times.

- ^ a b Laura D'Andrea Tyson (1 June 2012). "Confusion about the Deficit". Nyu-York Tayms. Olingan 16 may 2013.

- ^ Alesina, Alberto; Favero, Carlo; Giavazzi, Francesco (2019). Austerity: When It Works and When It Doesn't. Prinston universiteti matbuoti. p. 5. ISBN 978-0-691-17221-7. JSTOR j.ctvc77f4b.

- ^ Paul Krugman (6 June 2013). "How the Case for Austerity Has Crumbled". Nyu-York Tayms. Olingan 17 may 2013.

- ^ Lewis, Michael (4 October 2011). "How The Financial Crisis Created A 'New Third World'". NPR.org. Olingan 7 iyul 2012.

- ^ a b Blyth, Mark (2013). Tejamkorlik: Xavfli g'oya tarixi. Nyu York: Oksford universiteti matbuoti. ISBN 978-0199828302.

- ^ Devid M Kotz, Neoliberal kapitalizmning ko'tarilishi va qulashi, (Garvard universiteti matbuoti, 2015), ISBN 0674725654

- ^ Krugman, Pol (2011 yil 29 dekabr). "Opinion | Keynes Was Right". The New York Times. ISSN 0362-4331. Olingan 10 mart 2019.

- ^ a b Krugman, Pol (2012 yil 31-may). "Opinion | The Austerity Agenda". The New York Times. ISSN 0362-4331. Olingan 10 mart 2019.

- ^ "Aggregate Demand, Instability and Growth" Keyns iqtisodiyotining sharhi, January 2013 (see also this review of the paper)

- ^ "Profits and Business Investment". Pol Krugman blogi. The New York Times. 2013 yil 9-fevral. Olingan 10 mart 2019.

- ^ "Still Say's Law After All These Years". Pol Krugman blogi. The New York Times. 2013 yil 10-fevral. Olingan 10 mart 2019.

- ^ Reynxart, Karmen M.; Rogoff, Kenneth S. (25 April 2013). "Opinion | Debt, Growth and the Austerity Debate". The New York Times. ISSN 0362-4331. Olingan 10 mart 2019.

- ^ a b Brad Plumer (12 October 2012) "IMF: Austerity is much worse for the economy than we thought" Vashington Post

- ^ "IMF World Economic Outlook October 2012 - Box 1.1 Pages 41-43" (PDF).

- ^ Batini, N., Eyraud, L., Weber, A. (2014) "A Simple Method to Compute Fiscal Multipliers", IMF Working Paper No. 14/93. Havola

- ^ Zandi, Mark. "A Second Quick Boost From Government Could Spark Recovery." Edited excerpts from congressional testimony 24 July 2008.

- ^ "CBO-Assessing the Short-Term Effects on Output from Changes in Fiscal Policies-May 2012" (PDF).

- ^ "CBO ranks Democratic and Republican stimulus proposals in one chart". Vashington Post.

- ^ "Congressional Budget Office Report Proves Spending Cuts Won't Boost Economic Growth - ThinkProgress".

- ^ a b "The balance sheet recession in the US". Financial Times.

- ^ "We still have that sinking feeling". Financial Times.

- ^ a b "Muammo". Pol Krugman blogi. The New York Times. 2011 yil 28-dekabr. Olingan 10 mart 2019.

- ^ "Richard Koo-Dunyo balans retsessiyasida-Real World Economic Review-Dekabr 2011" (PDF).

- ^ Hopkin, J. and Rosamond, B. Post-Truth Politics, Bullshit and Bad Ideas: Deficit Fetishism in the UK, New Political Economy, Issue 23, No.6, (Sep 2017), (pp.641-655), p.650

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.14

- ^ Seymour, R. Against Austerity: How We Can Fix The Crisis They Made (London: Pluto Press 2014), pp.18-19

- ^ Major, A. Architects of Austerity: International Finance and Political Growth (Stanford: Stanford University Press 2014), pp.57-58

- ^ Tug'ilgan, Benjamin; Müller, Gernot J.; Pfeifer, Johannes (26 June 2019). "Does Austerity Pay Off?". Iqtisodiyot va statistikani qayta ko'rib chiqish. 102 (2): 323–338. doi:10.1162/rest_a_00844. ISSN 0034-6535. S2CID 54506811.

- ^ Evropa Ittifoqining tejamkorlik harakatlari mamlakatlar bo'yicha, BBC (2012 yil 21-may)

- ^ Martin Wolf (27 April 2012) "Evro hududida fiskal tejamkorlikning ta'siri" Financial Times

- ^ a b "Eurostat-Selected Principal European Economic Indicators-Retrieved 15 August 2012".

- ^ a b v "Dunyo faktlari kitobi".

- ^ "Eurostat News Release-Evro ko'rsatkichlari-2012 yil 23-aprel" (PDF).

- ^ "Eurostat-Euro area and EU 27 government deficit and debt statistics-22 April 2013" (PDF).

- ^ "Eurostat-Flash Estimate for Q1 2013 – May 2013" (PDF).

- ^ "Eurostat News Release-Euro area unemployment rate at 12.1%-April 30, 2013" (PDF).

- ^ Aaron Smith (31 October 2012). "Evro hududidagi ishsizlik rekord darajaga etdi". CNNMoney.

- ^ "Evro hududida fiskal tejamkorlikning ta'siri". Financial Times.

- ^ "Austerity And Growth, Again (Wonkish)". 2012 yil 24 aprel.

- ^ "Greeks clash with riot police as politicans [sic] pass austerity measures". The Daily Telegraph politician. 2012 yil 7-noyabr. Olingan 24-noyabr 2018.

- ^ "Two-Day Strike in Greece Ahead of Austerity Vote". The New York Times. 2011 yil 28-iyun. Olingan 24-noyabr 2018.

- ^ "Στα χνάρια των Ισπανών αγανακτισμένων". www.skai.gr (yunon tilida). Olingan 10 mart 2019.

- ^ Weisenthal, Joe (29 June 2011). "Greek Government Wins Huge Austerity Vote". Business Insider. Olingan 24-noyabr 2018.

- ^ "Greek austerity measures could violate human rights, UN expert says". Birlashgan Millatlar. 2011 yil 30-iyun. Olingan 3 iyul 2011.

- ^ Andrew Berg and Jonathan Ostry. (2011) "Inequality and Unsustainable Growth: Two Sides of the Same Coin" IMF Staff Discussion Note No. SDN/11/08 (International Monetary Fund)

- ^ Luc Eyraud and Anke Weber. (2013) "The Challenge of Debt Reduction during Fiscal Consolidation" IMF Working Paper Series No. WP/13/67 (International Monetary Fund)

- ^ "The English Prisoner". Pol Krugman blogi. The New York Times. 2013 yil 9 mart. Olingan 9 mart 2019.

- ^ "The IMF on the Austerity Trap". Pol Krugman blogi. The New York Times. 2013 yil 10 mart. Olingan 10 mart 2019.

- ^ a b "Eurostat (hukumat qarzi to'g'risidagi ma'lumotlar)". Eurostat. Olingan 5 sentyabr 2018.

- ^ "Eurostat (2017 yilgi hukumat qarzi to'g'risidagi ma'lumotlar)". Eurostat. 24 aprel 2018 yil. Olingan 5 sentyabr 2018.

- ^ iefimerida.gr (20 July 2015). "Bi-bi-si: Η Ελλάδa ώνεiώνεi aνθrωπiστeκή κrίση -Εννέa aπocκaλυπτiκά φήrámaxa [síz]". (yunoncha).

- ^ Naftemporiki (26 March 2015). "Η Ελλάδa κa η νθrωπtíστκή κrίση". (yunoncha).

- ^ "BBC : Οι Έλληνες προτιμούν το χάος από τη λιτότητα". NewsIT. 2011 yil 1-noyabr.

- ^ "Greece - Unemployment rate". IndexMundi. Olingan 17 oktyabr 2018.

- ^ Oksenford, Metyu; Chryssogelos, Angelos (2018 yil 16-avgust). "Greel Bailout: XVJ va Evropaliklar o'rgangan saboqlaridan ayrilishmoqda". Chatham House. Olingan 20 avgust 2018.

- ^ "Washington Post: Ποιο success story; Άλλα 40 χρόνια λιτότητας στην Ελλάδα!". NewsIT. 4 avgust 2018 yil.

- ^ Bloomberg (2012) French government bond interest rates (graph)

- ^ Bloomberg (2012) German government bond interest rates (graph)

- ^ a b Higgins, Andrew (1 January 2013). "Used to Hardship, Latvia Accepts Austerity, and Its Pain Eases". The New York Times. ISSN 0362-4331. Olingan 10 mart 2019.

- ^ Edward Hugh-A Fistful of Euros-Why The IMF's Decision To Agree A Lavian Bailout Programme Without Devaluation Is A Mistake-December 2008

- ^ a b "Europe :: Latvia — The World Factbook - Central Intelligence Agency". www.cia.gov. Olingan 10 mart 2019.

- ^ a b "Why The IMF's Decision To Agree A Lavian Bailout Programme Without Devaluation Is A Mistake".

- ^ "IMF Survey : Latvia's Recovery Continues As It Eyes Euro Adoption".

- ^ "Latvia, Once Again". Pol Krugman blogi. 2013 yil 2-yanvar. Olingan 10 mart 2019.

- ^ Barnato, Katy (15 March 2013). "Krugman Can't Admit He Was Wrong on Austerity: Latvia PM". www.cnbc.com. Olingan 10 mart 2019.

- ^ "Latvia is the new Argentina (slightly wonkish)". Pol Krugman blogi. 23 dekabr 2008 yil. Olingan 10 mart 2019.

- ^ Hopkin, J. and Rosamond, B. Post-Truth Politics, Bullshit and Bad Ideas: Deficit Fetishism in the UK, New Political Economy, Issue 23, No.6, (Sep 2017), pp.641–655

- ^ Alesina, Alberto; Favero, Carlo A.; Giavazzi, Francesco (March 2018). "Climbing Out of Debt". Moliya va taraqqiyot. Xalqaro valyuta fondi. 55 (1).

- ^ Blyth, M. Tejamkorlik: Xavfli g'oya tarixi (Oxford: Oxford University Press 2014), p.10

- ^ Gamble, A. Austerity as Statecraft, Parliamentary Affairs, vol.68, Issue 1, (Jan 2015), (pp.42–57), p.42

- ^ Alex Matthews-King (15 November 2017). "Landmark study links Tory Austerity to 120,000 deaths". Mustaqil.

- ^ Johnson, Emma (15 November 2017). "Health and social care spending cuts linked to 120,000 excess deaths in England". BMJ ochiq. Olingan 8 fevral 2019.

- ^ Loopstra, Rachel; Makki, Martin; Katikireddi, Srinivasa Vittal; Teylor-Robinson, Devid; Barr, Ben; Stuckler, David (March 2016). "Austerity and old-age mortality in England: a longitudinal cross-local area analysis, 2007–2013". Qirollik tibbiyot jamiyati jurnali. 109 (3): 109–116. doi:10.1177/0141076816632215. ISSN 0141-0768. PMC 4794969. PMID 26980412.

- ^ Barr, Ben; Kinderman, Peter; Whitehead, Margaret (1 December 2015). "Trends in mental health inequalities in England during a period of recession, austerity and welfare reform 2004 to 2013". Ijtimoiy fan va tibbiyot. 147: 324–331. doi:10.1016/j.socscimed.2015.11.009. ISSN 0277-9536. PMID 26623942.

- ^ Ismail, Nasrul (2019). "Rolling back the prison estate: the pervasive impact of macroeconomic austerity on prisoner health in England". Jamiyat salomatligi jurnali. 42 (3): 625–632. doi:10.1093/pubmed/fdz058. PMC 7435213. PMID 31125072.

- ^ Ismail, Nasrul (2019). "Contextualising the pervasive impact of macroeconomic austerity on prison health in England: a qualitative study among international policymakers". BMC sog'liqni saqlash. 19 (1): 1043. doi:10.1186/s12889-019-7396-7. PMC 6683431. PMID 31383010.

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.12

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.11

- ^ Berman, A. The Austerity Class, Nation, Vol. 293, Issue 19, (Nov 2011), (pp.11–17), p.17

- ^ Harvey, D. (2005) Neoliberalizmning qisqacha tarixi

- ^ Klein, N. (2007) Shok doktrinasi

- ^ Chomsky, N. (2004) Gegemonlik yoki omon qolish

- ^ Kyriakidou, Dina (4 August 2010). "In Greece you get a bonus for showing up for work – Arcane benefits add billions to Greece's bloated budget". Toronto Star. Toronto. Olingan 29 sentyabr 2010.

- ^ Costas Kantouris and Nicholas Paphitis (10 September 2011). "Greek police, firefighters protest". Boston Globe. Associated Press. Olingan 29 sentyabr 2011.

- ^ Leung, Sophie (11 November 2010). "Stiglitz Says Ireland Has Bleak Prospect of Cutting Deficit, Saving Banks". Bloomberg. Olingan 1 iyul 2011.

- ^ Giles, Kris. "Robustness of IMF data scrutinised". Financial Times. Olingan 6 dekabr 2012.

- ^ Barry Eichengreen and Kevin H O'Rourke (23 October 2012) "Gauging the multiplier: Lessons from history" VoxEU.org

- ^ "A Greek Morality Tale". Project Syndicate.

- ^ "Hoover Was No Budget Cutter". Atlantika.

- ^ Hübscher, Evelyne; Sattler, Thomas; Wagner, Markus (2020). "Voter Responses to Fiscal Austerity". Britaniya siyosiy fanlar jurnali: 1–10. doi:10.1017/S0007123420000320. ISSN 0007-1234.

- ^ "Don't let fiscal brakes stall global recovery". Financial Times.

- ^ "Speech by Chairman Bernanke on the U.S. economic outlook". Federal rezerv tizimining boshqaruvchilar kengashi.

- ^ Deborah Summers (26 April 2009). "David Cameron warns of 'new age of austerity'". Guardian. . Arxivlandi asl nusxasidan 2009 yil 29 aprelda. Olingan 26 aprel 2009.

- ^ M. Nicolas Firzli & Vincent Bazi. "Qat'iy tejamkorlik davrida infratuzilma investitsiyalari: pensiya va suveren jamg'armalar istiqboli". Revue Analyze Financière, 41-jild (Q4 2011 ed.). Olingan 30 iyul 2011.

- ^ Inman, Phillip (4 October 2018). "Is austerity really over? Theresa May's promise lacks key details" - www.theguardian.com orqali.

- ^ Belke, A. Gros, D. The Economic Impact of Brexit: Evidence from Modelling Free Trade Agreements, Atlantic Economic Journal, Vol.45, Issue 3, (Sep 2017) (pp.317–331), p.329

- ^ Contreras, Russell (20 December 2010). "Audacity of 'austerity,' 2010 Word of the Year". Associated Press. Arxivlandi asl nusxasi 2013 yil 4 fevralda. Olingan 20 dekabr 2010.

- ^ Time Magazine (1952), "ARGENTINA: Inflexible Austerity"

- ^ "Clashes as austerity anger drives Europe strikes". CNN.

- ^ Sonja Pace (16 June 2010). "Germany Approves Biggest Austerity Plan Since World War II | News | English". Berlin: voanews.com. Arxivlandi asl nusxasi 2010 yil 19 iyunda. Olingan 1 iyul 2011.

- ^ "WRAPUP 4-Greek debt costs spike on budget jitters". Reuters. 2010 yil 21 yanvar.

- ^ "UPDATE 2-Italy joins Europe's austerity club with deep cuts". Reuters. 25 may 2010 yil.

- ^ (AFP) – 27 July 2010 (27 July 2010). "AFP: Japan unveils budget austerity guidelines". Olingan 1 iyul 2011.

- ^ "Soros says EU "wrong" to push austerity on Latvia". Reuters. 2009 yil 10 oktyabr.

- ^ "Mexico's Austerity Plans". The New York Times. 8 February 1985.

- ^ "Revista Envío – President Arnoldo Alemán Between the Fund and the Front". Envio.org.ni. Olingan 1 iyul 2011.

- ^ "Bankrupt Hamas government unveils austerity package". Americanintifada.com. Arxivlandi asl nusxasidan 2011 yil 7 iyulda. Olingan 1 iyul 2011.

- ^ "Stability pays". Iqtisodchi. 2004 yil 25 mart. Olingan 22 avgust 2015.

- ^ Cambon, Diane (27 June 2008). "Budget, impôts, retraite : la leçon d'austérité du Portugal" [Budget, taxes, reforms: Portugal's lesson of austerity]. Le Figaro (frantsuz tilida). Olingan 22 avgust 2015.

- ^ Leigh Phillips (20 May 2010). "EUobserver / Romania sees biggest protest since 1989 over austerity measures". Euobserver.com. Olingan 1 iyul 2011.

- ^ Salvadó, Francisco J. Romero (1999) Twentieth-century Spain: politics and society in Spain, 1898–1998

- ^ "Uk contemporary history sourcebook" (PDF). p. 28. Olingan 7 iyul 2015.

- ^ Kates, Sem; Evans, Judith (7 June 2010). "Cameron fingers culprits for Britains 770bn debt pile". The Times. London.

- ^ James Kirkup (5 January 2014). "George Osborne to cut taxes by extending austerity and creating smaller state". Arxivlandi asl nusxasidan 2014 yil 6 yanvarda. Olingan 24 oktyabr 2015.

- ^ Why Austerity Kills: From Greece to U.S., Crippling Economic Policies Causing Global Health Crisis. Endi demokratiya!. 2013 yil 21-may.

- ^ Hopkin, J. and Rosamond, B. Post-Truth Politics, Bullshit and Bad Ideas: Deficit Fetishism in the UK, New Political Economy, Issue 23, No.6, (Sep 2017), (pp.641-655), p.645

- ^ Tug'ilgan, Benjamin; Müller, Gernot J.; Pfeifer, Johannes (26 June 2019). "Does Austerity Pay Off?". Iqtisodiyot va statistikani qayta ko'rib chiqish. 102 (2): 323–338. doi:10.1162/rest_a_00844. ISSN 0034-6535. S2CID 54506811.

- ^ a b v J. DeLong and L. Summers, Brookings Papers on Economic Activity, 233 (2012)

- ^ M. Denes, G. Eggertsson and S. Gilbukh, Staff report, FRB of New York, 551 (2012)

- ^ a b G. Eggertsson, German Economic Review, 1, 1 (2013)

- ^ Unreliable boyfriends and other dreadful political metaphors J. Bloodworth, Mustaqil, 2014 yil 25-iyun

- ^ a b It Is Impossible For The US To Default J. Harvey, Forbes, Leadership, 10 September 2012

Tashqi havolalar

- The Austerity Zone: Life in the New Europe – videos by The New York Times

- Socialist Studies Special Edition on Austerity (2011)

- Panic-driven austerity in the Eurozone and its implications Paul De Grauwe, Yuemei Ji, 21 February 2013

- NYT Review of Books – Paul Krugman – How the Case for Austerity Has Crumbled – June 2013

- IMF Working Paper-Olivier Blanchard and Daniel Leigh-Growth Forecast Errors and Fiscal Multipliers-January 2013

- How Austerity Kills. The New York Times. 2013 yil 12-may.

- The Austerity Delusion; Why a Bad Idea Won Over the West 2013 yil may / iyun Tashqi ishlar

- Video: Richard Koo debates Kenneth Rogoff about the need for austerity, Yangi iqtisodiy fikrlash instituti inaugural conference, 22 April 2010

- "Debt may be 'Schuld' in German, but it's 'belief' in Italian and 'faith' in English" Interview with Mark Blyth Science Portal L.I.S.A., 26 January 2015

- Austerity’s Greek Death Toll: Study Connects Strict Measures to Rise in Suicides. Truthdig. 2015 yil 4-fevral.

- Hundreds of mental health experts issue rallying call against austerity. Guardian. 2015 yil 17-aprel.

- Juice Rap News (2015 yil aprel). The EuroDivision Contest, a satire/parody of austerity

- Is austerity the new normal? A look at Greece and France, Tony Cross

- Life Under Austerity. Yakobin. 2015 yil 12-iyul.

- Austerity policies do more harm than good, IMF study concludes. The Guardian. 2016 yil 27 may.

- When left-leaning parties support austerity, their voters start to embrace the far right. Washington Post. 20 noyabr 2018 yil

- Mongolia Human Development Report 1997, UNDP Mongolia Communications Office, 1997

- Modern Mongolia: From Khans to Commissars to Capitalists by Morris Rossabi, University of California Press, 2005

- Mongolians text ‘no’ to austerity: Vote for investment could prove fillip for stalled mining projects, Financial Times, 4 February 2015