Koshi taqsimoti - Cauchy distribution

Ehtimollar zichligi funktsiyasi  Binafsharang egri standart Koshi taqsimotidir | |||

Kümülatif taqsimlash funktsiyasi  | |||

| Parametrlar | Manzil (haqiqiy ) o'lchov (haqiqiy) | ||

|---|---|---|---|

| Qo'llab-quvvatlash | |||

| CDF | |||

| Quantile | |||

| Anglatadi | aniqlanmagan | ||

| Median | |||

| Rejim | |||

| Varians | aniqlanmagan | ||

| Noqulaylik | aniqlanmagan | ||

| Ex. kurtoz | aniqlanmagan | ||

| Entropiya | |||

| MGF | mavjud emas | ||

| CF | |||

| Fisher haqida ma'lumot | |||

![frac {1} {pigamma, left [1 + left (frac {x-x_0} {gamma} ight) ^ 2ight]}!](https://wikimedia.org/api/rest_v1/media/math/render/svg/2fa7448ba911130c1e33621f1859393d3f00af5c)

![x_0 + gamma, an [pi (F- frac {1} {2})]](https://wikimedia.org/api/rest_v1/media/math/render/svg/64de18db70e8ca851bdd237472076e12f7d99857)

The Koshi taqsimotinomi bilan nomlangan Augustin Koshi, a doimiy ehtimollik taqsimoti. Bu, shuningdek, ayniqsa, orasida ma'lum fiziklar kabi Lorents taqsimoti (keyin Xendrik Lorents ), Koshi-Lorents taqsimoti, Lorents (ian) funktsiyasi, yoki Breit-Wigner tarqatish. Koshi taqsimoti ning taqsimoti x- dan chiqadigan nurni ushlab turish bir tekis taqsimlangan burchak bilan. Shuningdek, bu ikkitasining nisbati mustaqil odatda taqsimlanadi o'rtacha nolga teng tasodifiy o'zgaruvchilar.

Koshi taqsimoti ko'pincha statistikada "ning" kanonik misoli sifatida ishlatiladi.patologik "ikkalasidan beri tarqatish kutilayotgan qiymat va uning dispersiya aniqlanmagan (lekin qarang § Aniqlanmagan lahzalarni tushuntirish quyida). Koshi taqsimoti cheklangan emas lahzalar bittadan katta yoki unga teng tartib; faqat kasrli mutloq momentlar mavjud.[1] Koshi taqsimotida yo'q moment hosil qiluvchi funktsiya.

Yilda matematika, u bilan chambarchas bog'liq Poisson yadrosi, bu asosiy echim uchun Laplas tenglamasi ichida yuqori yarim tekislik.

Bu bir nechta tarqatishlardan biridir barqaror va analitik tarzda ifodalanishi mumkin bo'lgan zichlik funktsiyasiga ega, boshqalari esa normal taqsimot va Levi tarqatish.

Tarix

Koshi taqsimotining zichlik funktsiyasi shaklidagi funktsiyalar 17-asrda matematiklar tomonidan o'rganilgan, ammo boshqa sharoitda va Agnesining jodugari. Nomiga qaramay, Koshi taqsimotining xususiyatlarini birinchi aniq tahlilini frantsuz matematikasi nashr etdi Poisson 1824 yilda, Koshi u bilan faqat 1853 yilda bo'lib o'tgan akademik tortishuv paytida bog'liq bo'lgan.[2] Shunday qilib, tarqatish nomi quyidagicha bo'ladi Stiglerning eponimiya qonuni. Poisson ta'kidlaganidek, agar bunday taqsimotdan so'ng kuzatuvlar o'rtacha qiymati olingan bo'lsa, o'rtacha xato hech qanday sonli songa yaqinlashmadi. Bunaqa, Laplasniki dan foydalanish Markaziy chegara teoremasi bunday taqsimot noo'rin edi, chunki u cheklangan o'rtacha va dispersiyani qabul qildi. Shunga qaramay, Poisson, aksincha, bu masalani muhim deb hisoblamadi Bienayme, Koshini kim bu masala bo'yicha uzoq tortishuvga jalb qilishi kerak edi.

Xarakteristikasi

Ehtimollar zichligi funktsiyasi

Koshi taqsimotida quyidagilar mavjud ehtimollik zichligi funktsiyasi (PDF)[1][3]

![f (x; x_ {0}, gamma) = {frac {1} {pi gamma chap [1 + chap ({frac {x-x_ {0}} {gamma}} ight) ^ {2} ight]}} = {1 over pi gamma} chap [{gamma ^ {2} over (x-x_ {0}) ^ {2} + gamma ^ {2}} ight],](https://wikimedia.org/api/rest_v1/media/math/render/svg/cebade496753f1664a6afd9c260c993023c03b3b)

qayerda bo'ladi joylashish parametri, tarqatish cho'qqisi joylashgan joyni belgilash va bo'ladi o'lchov parametri muqobil ravishda yarim kenglikni yarim maksimal darajada (HWHM) belgilaydi bu maksimal kenglikning to'liq yarmi (FWHM). shuningdek, yarmining yarmiga teng kvartallar oralig'i va ba'zida mumkin bo'lgan xato. Avgustin-Lui Koshi bunday zichlik funktsiyasidan 1827 yilda an bilan foydalangan cheksiz endi a deb nomlanadigan narsani belgilaydigan shkala parametri Dirac delta funktsiyasi.

Koshi PDF-ning maksimal qiymati yoki amplitudasi , joylashgan .

Ba'zan PDF-ni murakkab parametr bo'yicha ifodalash qulay

Qachon maxsus holat va deyiladi standart Koshi taqsimoti ehtimollik zichligi funktsiyasi bilan[4][5]

Fizikada uch parametrli Lorentsiya funktsiyasi ko'pincha ishlatiladi:

![f (x; x_0, gamma, I) = frac {I} {left [1 + left (frac {x-x_0} {gamma} ight) ^ 2ight]} = I left [{gamma ^ 2 over (x - x_0) ^ 2 + gamma ^ 2} ight],](https://wikimedia.org/api/rest_v1/media/math/render/svg/ef75c5f31667a907f64963eb478d03f33f8374d2)

qayerda bu cho'qqining balandligi. Ko'rsatilgan uch parametrli Lorentsiya funktsiyasi, ehtimol, ehtimollik zichligi funktsiyasi emas, chunki u 1 ga qo'shilmaydi, faqat maxsus holat bundan mustasno.

Kümülatif taqsimlash funktsiyasi

The kümülatif taqsimlash funktsiyasi Koshi taqsimoti:

va miqdoriy funktsiya (teskari CDF ) Koshi taqsimoti

![Q (p; x_0, gamma) = x_0 + gamma, chap [pileft (p- frac {1} {2} ight) ight].](https://wikimedia.org/api/rest_v1/media/math/render/svg/42c17241be79f1edbb111b82fc9a86ad55c9fd37)

Bundan kelib chiqadiki, birinchi va uchinchi kvartillar va shuning uchun kvartallar oralig'i bu .

Standart taqsimot uchun kümülatif taqsimlash funktsiyasi arktangens funktsiyasi :

Entropiya

Koshi taqsimotining entropiyasi quyidagicha:

![{displaystyle {egin {aligned} H (gamma) & = - int _ {- infty} ^ {infty} f (x; x_ {0}, gamma) log (f (x; x_ {0}, gamma)), dx [6pt] & = log (4pi gamma) oxiri {hizalanmış}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d648f0a9098d95824886093f233fb0681578a4eb)

Ning hosilasi miqdoriy funktsiya, miqdoriy zichlik funktsiyasi, Koshi taqsimoti uchun:

![{displaystyle Q '(p; gamma) = gamma, pi, {sec} ^ {2} chap [pi chap (p- {frac {1} {2}} ight) ight].!}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c98f59acfc3b417126a88a731035e87a4deaa16b)

The differentsial entropiya taqsimotning miqdoriy zichligi bo'yicha aniqlanishi mumkin,[6] xususan:

Koshi taqsimoti entropiya ehtimoli maksimal taqsimoti tasodifiy o'zgarish uchun buning uchun

![{displaystyle operator nomi {E} [log (1+ (X-x_ {0}) ^ {2} / gamma ^ {2})] = log 4}](https://wikimedia.org/api/rest_v1/media/math/render/svg/a7f6982d1d9f8690a4cd034887fe55c659e005b0)

yoki, muqobil ravishda, tasodifiy o'zgarish uchun buning uchun

![{displaystyle operator nomi {E} [log (1+ (X-x_ {0}) ^ {2})] = 2log (1 + gamma).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/1202d0f364823a72e303a5b48e2d6fdab06f361e)

Uning standart shaklida u entropiya ehtimoli maksimal taqsimoti tasodifiy o'zgarish uchun buning uchun[7]

![{displaystyle operator nomi {E}! left [ln (1 + X ^ {2}) ight] = ln 4.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/d21003746c5e5935ead79eea3221bade73eac657)

Kullback-Leyblerning ajralib chiqishi

The Kullback-Leyblerning ajralib chiqishi Koshi taqsimotlari o'rtasida quyidagi nosimmetrik yopiq formulalar mavjud:[8]

Xususiyatlari

Koshi taqsimoti - yo'q ga taqsimotning misoli anglatadi, dispersiya yoki undan yuqori lahzalar belgilangan. Uning rejimi va o'rtacha aniq belgilangan va ikkalasi ham teng .

Qachon va ikkitasi mustaqil odatda taqsimlanadi tasodifiy o'zgaruvchilar bilan kutilayotgan qiymat 0 va dispersiya 1, keyin nisbat standart Koshi taqsimotiga ega.

Agar a qat'iy ijobiy diagonal yozuvlari bo'lgan ijobiy yarim semiz kovaryans matritsasi, keyin uchun mustaqil va bir xil taqsimlangan va har qanday tasodifiy -vektor mustaqil va shu kabi va (belgilaydigan a kategorik taqsimot ) buni ushlab turadi

Agar bor mustaqil va bir xil taqsimlangan tasodifiy o'zgaruvchilar, ularning har biri standart Koshi taqsimotiga ega, keyin namuna o'rtacha bir xil standart Koshi taqsimotiga ega. Buning to'g'riligini ko'rish uchun xarakterli funktsiya namunaning ma'nosi:

![{displaystyle varphi _ {overline {X}} (t) = mathrm {E} left [e ^ {i {overline {X}} t} ight]}](https://wikimedia.org/api/rest_v1/media/math/render/svg/cbd1345191c42b12d19411b3f0f96f19cab8cf4e)

qayerda o'rtacha namunadir. Ushbu misol ichida sonli dispersiya holati markaziy chegara teoremasi tashlab bo'lmaydi. Bu shuningdek, barchaga xos bo'lgan markaziy chegara teoremasining yanada umumlashtirilgan versiyasiga misoldir barqaror taqsimotlar, ulardan Koshi taqsimoti alohida holat.

Koshi taqsimoti cheksiz bo'linadigan ehtimollik taqsimoti. Bundan tashqari, bu qat'iy barqaror tarqatish.[10]

Koshining standart taqsimoti bilan mos keladi Talaba t- tarqatish bir daraja erkinlik bilan.

Barcha barqaror taqsimotlar singari joylashuv miqyosidagi oila Qo'shma taqsimot tegishli bo'lgan yopiq chiziqli transformatsiyalar bilan haqiqiy koeffitsientlar. Bundan tashqari, Koshi taqsimoti ostida yopiq chiziqli kasrli transformatsiyalar haqiqiy koeffitsientlar bilan.[11] Shu munosabat bilan, shuningdek qarang Makkullagning Koshi taqsimotlarini parametrlashi.

Xarakterli funktsiya

Ruxsat bering Koshi taqsimlangan tasodifiy o'zgaruvchini belgilang. The xarakterli funktsiya Koshi taqsimotining qiymati quyidagicha berilgan

![{displaystyle varphi _ {X} (t; x_ {0}, gamma) = operator nomi {E} left [e ^ {iXt} ight] = int _ {- infty} ^ {infty} f (x; x_ {0} , gamma) e ^ {ixt}, dx = e ^ {ix_ {0} t-gamma | t |}.}](https://wikimedia.org/api/rest_v1/media/math/render/svg/c3d9f15cc821e9dc77f9975bbef43ea61c23baee)

bu shunchaki Furye konvertatsiyasi ehtimollik zichligi. Dastlabki ehtimollik zichligi, xususan, teskari Furye konvertatsiyasi yordamida xarakterli funktsiya bilan ifodalanishi mumkin:

The ntarqatish momenti - bu nda baholangan xarakterli funktsiyalarning hosilasi . Xarakterli funktsiya emasligiga e'tibor bering farqlanadigan kelib chiqishi bo'yicha: bu Koshi taqsimotida nol momentidan yuqori aniqlangan momentlarga ega emasligiga mos keladi.

Aniqlanmagan daqiqalarni tushuntirish

Anglatadi

Agar a ehtimollik taqsimoti bor zichlik funktsiyasi , keyin o'rtacha, agar mavjud bo'lsa, tomonidan beriladi

Biz buni ikki tomonlama baholashimiz mumkin noto'g'ri integral ikkita bir tomonlama noto'g'ri integrallarning yig'indisini hisoblash orqali. Anavi,

ixtiyoriy haqiqiy son uchun .

Integral mavjud bo'lishi uchun (hatto cheksiz qiymat kabi), ushbu yig'indagi hech bo'lmaganda bittasi cheklangan bo'lishi kerak yoki ikkalasi ham cheksiz va bir xil belgiga ega bo'lishi kerak. Ammo Koshi taqsimotida ushbu yig'indidagi (2) ikkala atama ham cheksiz va qarama-qarshi belgiga ega. Demak (1) aniqlanmagan, shuning uchun ham o'rtacha.[12]

E'tibor bering Koshining asosiy qiymati Koshi taqsimotining o'rtacha qiymati

bu nolga teng. Boshqa tomondan, tegishli integral

bu emas nol, buni integralni hisoblash orqali osongina ko'rish mumkin. Bu yana o'rtacha (1) mavjud bo'lmasligini ko'rsatadi.

Ehtimollar nazariyasidagi turli xil natijalar kutilgan qiymatlar kabi katta sonlarning kuchli qonuni, Koshi taqsimotini ushlab turing.[12]

Kichik lahzalar

Uchun mutlaq lahzalar belgilangan bizda ... bor

![{displaystyle operator nomi {E} [| X | ^ {p}] = gamma ^ {p} mathrm {sec} (pi p / 2).}](https://wikimedia.org/api/rest_v1/media/math/render/svg/34e2a867bc2b1f3c8c5fe805aa71577f466e948c)

Yuqori lahzalar

Koshi taqsimotida har qanday tartibli cheklangan momentlar mavjud emas. Ba'zi yuqori xom lahzalar mavjud va cheksiz qiymatga ega, masalan, xom ikkinchi moment:

![{displaystyle {egin {aligned} operatorname {E} [X ^ {2}] & propto int _ {- infty} ^ {infty} {frac {x ^ {2}} {1 + x ^ {2}}}, dx = int _ {- infty} ^ {infty} 1- {frac {1} {1 + x ^ {2}}}, dx [8pt] & = int _ {- infty} ^ {infty} dx-int _ {-infty} ^ {infty} {frac {1} {1 + x ^ {2}}}, dx = int _ {- infty} ^ {infty} dx-pi = infty .end {aligned}}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/b821427592463519bb2fe3f38a52f61183af76cd)

Formulani qayta tartibga solib, ikkinchi moment mohiyatan doimiyning cheksiz integrali ekanligini ko'rish mumkin (bu erda 1). Hatto yuqori quvvatga ega bo'lgan xom lahzalar ham abadiylikka baho beradi. G'alati quvvatga ega bo'lgan xom lahzalar aniqlanmagan, bu abadiylik qiymati bilan mavjudlikdan aniq farq qiladi. G'alati kuchga ega bo'lgan xom lahzalar aniqlanmagan, chunki ularning qiymatlari asosan tengdir chunki integralning ikkala yarmi ikkiga bo'linadi va qarama-qarshi belgilarga ega. Birinchi xom moment, g'alati bo'lsa ham, mavjud bo'lmagan o'rtacha qiymatdir. (Shuningdek, yuqoridagi munozaraga qarang.) Bu o'z navbatida demakdir markaziy daqiqalar va standartlashtirilgan daqiqalar aniqlanmagan, chunki ularning barchasi o'rtacha qiymatga asoslangan. Ikkinchi markaziy moment bo'lgan dispersiya ham mavjud emas (xom ikkinchi moment cheksiz qiymat bilan mavjud bo'lishiga qaramay).

Keyinchalik yuqori daqiqalar natijalari quyidagicha Xolderning tengsizligi Bu shuni anglatadiki, agar pastroq bo'lsa, yuqori momentlar (yoki momentlarning yarmi) ajralib chiqadi.

Qisqartirilgan tarqatish momentlari

Ni ko'rib chiqing qisqartirilgan tarqatish standart Koshi taqsimotini intervalgacha cheklash bilan belgilanadi [−10100, 10100]. Bunday qisqartirilgan taqsimot barcha momentlarga ega (va markaziy limit teoremasi amal qiladi) i.i.d. undan kuzatuvlar); ammo deyarli barcha amaliy maqsadlarda u Koshi taqsimotiga o'xshaydi.[13]

Parametrlarni baholash

Koshi taqsimotining parametrlari o'rtacha va dispersiyaga mos kelmasligi sababli, Koshi taqsimotining parametrlarini o'rtacha namuna va namunaviy dispersiya yordamida baholashga urinish natija bermaydi.[14] Masalan, agar i.i.d. o'lchov namunasi n Koshi taqsimotidan olingan bo'lib, o'rtacha namunani quyidagicha hisoblash mumkin:

Namuna qiymatlari bo'lsa ham markaziy qiymat haqida jamlangan bo'ladi , absolyut qiymati katta bo'lgan namunaviy nuqtalarga duch kelish ehtimoli oshgani uchun ko'proq kuzatuvlar olib borilgandan so'ng, o'rtacha tanlanganlik tobora o'zgarib boradi. Aslida, o'rtacha tanlovning taqsimlanishi kuzatuvlarning o'zlarining taqsimlanishiga teng bo'ladi; Ya'ni, katta namunaning o'rtacha tanlangan bahosi bundan yaxshiroq (yoki yomonroq) emas namunadagi har qanday kuzatuvdan ko'ra. Xuddi shunday, namunaviy farqni hisoblash ko'proq kuzatuvlar olib borilgandan so'ng kattalashadigan qiymatlarni keltirib chiqaradi.

Shuning uchun markaziy qiymatni baholashning yanada ishonchli vositalari va o'lchov parametri kerak. Oddiy usullardan biri - bu taxminiy sifatida namunaning o'rtacha qiymatini olish va namunaning yarmi kvartallar oralig'i ning taxminchisi sifatida . Boshqa, aniqroq va mustahkam usullar ishlab chiqilgan [15][16] Masalan, qisqartirilgan o'rtacha namunaning o'rtacha 24% buyurtma statistikasi uchun smeta ishlab chiqaradi bu o'rtacha namunani yoki to'liq o'rtacha qiymatni ishlatishdan ko'ra samaraliroq.[17][18] Ammo, chunki semiz quyruq Koshi taqsimotida, agar namunaning 24 foizidan ko'prog'i ishlatilsa, taxmin qiluvchining samaradorligi pasayadi.[17][18]

Maksimal ehtimollik parametrlarni taxmin qilish uchun ham foydalanish mumkin va . Biroq, bu yuqori darajadagi polinomning ildizlarini topishni talab qilishi va mahalliy maksimumni ifodalovchi bir nechta ildiz bo'lishi mumkinligi bilan murakkablashadi.[19] Shuningdek, ehtimollikni maksimal darajada baholash asimptotik jihatdan samarali bo'lsa-da, kichik namunalar uchun nisbatan samarasiz.[20][21] Namunaning kattaligi uchun Koshi taqsimoti uchun jurnalga o'xshashlik funktsiyasi bu:

Jurnal ehtimolligi funktsiyasini maksimal darajada oshirish va quyidagi tenglamalar tizimini hosil qiladi:

Yozib oling

ichida monoton funktsiya va bu echim qoniqtirishi kerak

Faqat uchun hal qilish daraja polinomini echishni talab qiladi ,[19] va faqat uchun hal qilish daraja polinomini echishni talab qiladi . Shuning uchun, bitta parametr uchun yoki har ikkala parametr uchun bir vaqtning o'zida hal qilish, a raqamli kompyuterda echim odatda talab qilinadi. Ehtimollarni maksimal darajada baholashning foydasi asimptotik samaradorlikdir; taxmin qilish namuna medianasidan foydalanish taxminan 81% ni taxmin qilish kabi asimptotik jihatdan samaralidir maksimal ehtimollik bilan.[18][22] O'rtacha 24% buyurtma statistikasidan foydalangan holda qisqartirilgan namuna o'rtacha 88% ni asimptotik jihatdan samaralidir maksimal taxminiy taxmin sifatida.[18] Qachon Nyuton usuli maksimal taxminiy baho uchun echim topish uchun ishlatiladi, o'rtacha 24% buyurtma statistikasi uchun dastlabki echim sifatida foydalanish mumkin .

Shaklni mutloq qiymatlar medianasi yordamida baholash mumkin, chunki joylashish uchun 0 Koshi o'zgaruvchisi , shakl parametri.

Ko'p o'zgaruvchan Koshi taqsimoti

A tasodifiy vektor komponentlarining har bir chiziqli birikmasi bo'lsa, ko'p o'zgaruvchan Koshi taqsimotiga ega deyiladi Koshi taqsimotiga ega. Ya'ni har qanday doimiy vektor uchun , tasodifiy o'zgaruvchi bir o'zgaruvchili Koshi taqsimotiga ega bo'lishi kerak.[23] Ko'p o'zgaruvchan Koshi taqsimotining xarakterli vazifasi quyidagicha:

qayerda va bilan haqiqiy funktsiyalar a bir hil funktsiya birinchi darajali va birinchi darajadagi ijobiy bir hil funktsiya.[23] Rasmiy ravishda:[23]

Barcha uchun .

Ikki o'zgaruvchan Koshi taqsimotiga misol:[24]

![{displaystyle f (x, y; x_ {0}, y_ {0}, gamma) = {1 dan 2pi} gacha chap {{gamma ustidan ((x-x_ {0}) ^ {2} + (y-y_ { 0}) ^ {2} + gamma ^ {2}) ^ {3/2}} ight].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/6d8819f3c50d69b56d61fe3055c18b1b53d37e50)

Ushbu misolda, kovaryans matritsasining analogi bo'lmasa ham, va emas statistik jihatdan mustaqil.[24]

Bundan tashqari, ushbu formulani murakkab o'zgaruvchiga yozishimiz mumkin. Keyinchalik murakkab koshining ehtimollik zichligi funktsiyasi:

![{displaystyle f (z; z_ {0}, gamma) = {1 dan 2pi} gacha chap {{gamma ustidan (| z-z_ {0} | ^ {2} + gamma ^ {2}) ^ {3/2} } kechasi].}](https://wikimedia.org/api/rest_v1/media/math/render/svg/de0257adbd6a9a7b9216baf7a6837e0da6255390)

Bir o'lchovli zichlikka o'xshash, ko'p o'lchovli Koshi zichligi ham bilan bog'liq ko'p o'zgaruvchan talabalarni tarqatish. Erkinlik darajalari parametri biriga teng bo'lganda ular tengdir. A zichligi o'lchov talabalarning bir daraja erkinlik bilan taqsimlanishi quyidagicha bo'ladi:

![f ({mathbf x}; {mathbfmu}, {mathbfSigma}, k) = frac {Gammaleft (frac {1 + k} {2} ight)} {Gamma (frac {1} {2}) pi ^ {frac { k} {2}} chap | {mathbfSigma} ight | ^ {frac {1} {2}} chap [1 + ({mathbf x} - {mathbfmu}) ^ T {mathbfSigma} ^ {- 1} ({mathbf x} - {mathbfmu}) ight] ^ {frac {1 + k} {2}}}.](https://wikimedia.org/api/rest_v1/media/math/render/svg/d9e1b5b8a0ffbbba9a4478b2acb4da449c1006d5)

Ushbu zichlik uchun xususiyatlar va tafsilotlarni uni ko'p o'zgaruvchan talabalar zichligi holati sifatida qabul qilish orqali olish mumkin.

Transformatsiya xususiyatlari

- Agar keyin [25]

- Agar va mustaqil va

- Agar keyin

- Makkullagning Koshi taqsimotlarini parametrlashi:[26] Koshi taqsimotini bitta murakkab parametr bo'yicha ifodalash , aniqlang anglatmoq . Agar keyin:

qayerda , , va haqiqiy sonlar.

- Yuqoridagi kabi konventsiyadan foydalanish, agar keyin:[26]

- qayerda bo'ladi Koshi doiraviy taqsimoti.

Levi o'lchovi

Koshi taqsimoti barqaror taqsimot indeks 1. The Levi-Xintchinning namoyishi parametrning bunday barqaror taqsimoti uchun berilgan tomonidan:

qayerda

va aniq ifodalanishi mumkin.[27] Bunday holda Koshi taqsimotining bittasi bor .

Ushbu so'nggi vakillik formulaning natijasidir

Tegishli tarqatishlar

- Talaba t tarqatish

- nostandart talabalar t tarqatish

- Agar mustaqil, keyin

- Agar keyin

- Agar keyin

- Agar keyin

- Koshi taqsimoti $ a $ ning cheklangan holatidir Pearson taqsimoti 4-turdagi[iqtibos kerak ]

- Koshi taqsimoti $ a $ ning alohida holatidir Pearson taqsimoti 7-turdagi.[1]

- Koshi taqsimoti a barqaror taqsimot: agar , keyin .

- Koshi taqsimoti $ a $ ning yagona chegarasi giperbolik taqsimot[iqtibos kerak ]

- The o'ralgan Koshi taqsimoti, doiradagi qiymatlarni qabul qilish, Koshi taqsimotidan aylana bo'ylab o'ralgan holda olinadi.

- Agar , , keyin . Yarim Koshi taqsimotlari uchun o'zaro bog'liqlik o'rnatiladi .

Relativistik Breit-Wigner taqsimoti

Yilda yadroviy va zarralar fizikasi, a ning energiya profili rezonans tomonidan tasvirlangan Breyt-Wigner relyativistik taqsimoti, Koshi taqsimoti Breit-Vigner taqsimoti (relyativistik bo'lmagan).[iqtibos kerak ]

Vujudga kelishi va qo'llanilishi

- Yilda spektroskopiya, Koshi taqsimoti shaklini tavsiflaydi spektral chiziqlar bo'ysunadigan bir hil kengayish unda barcha atomlar chiziq shaklida joylashgan chastota diapazoni bilan bir xil ta'sir o'tkazadilar. Ko'pgina mexanizmlar bir hil kengayishni keltirib chiqaradi, eng muhimi to'qnashuvni kengaytirish.[28] Hayot davomida yoki tabiiy ravishda kengayish shuningdek, Koshi taqsimoti bilan tavsiflangan chiziq shaklini keltirib chiqaradi.

- Koshi taqsimotining qo'llanilishini yoki uning o'zgarishini eksponent o'sish bilan ishlaydigan sohalarda topish mumkin. Uaytning 1958 yilgi qog'ozi [29] ning taxminchilari uchun test statistikasini keltirib chiqardi tenglama uchun va oddiy kichkina kvadratchalar yordamida maksimal ehtimollik tahmini topilgan joyda statistikaning namunaviy taqsimoti Koshi taqsimoti ko'rsatilgan.

- Koshi taqsimoti - bu ko'pincha aylanayotgan ob'ektlar uchun kuzatuvlarni taqsimlash. Buning mumtoz ma'lumotnomasi "Gull" ning dengiz chiroqlari muammosi deb ataladi[31] va yuqoridagi bo'limdagi kabi zarralar fizikasida Breit-Wigner taqsimoti.

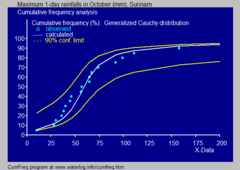

- Yilda gidrologiya Koshi taqsimoti har yilgi maksimal bir kunlik yog'ingarchilik va daryo suvlari kabi haddan tashqari hodisalarga nisbatan qo'llaniladi. Moviy rasmda Koshi taqsimotini eng yuqori oylik bir kunlik yog'ingarchilik darajasiga moslashtirishning misoli ko'rsatilgan, shuningdek 90% ishonch kamari asosida binomial taqsimot. Yomg'ir ma'lumotlari quyidagicha ifodalanadi pozitsiyalarni chizish qismi sifatida kümülatif chastota tahlili.

- Kompleksning xayoliy qismi uchun ifoda elektr o'tkazuvchanligi Lorents modeli bo'yicha Koshi taqsimoti.

- Modelga qo'shimcha tarqatish sifatida semiz quyruq yilda hisoblash moliya, Koshi taqsimotlari VARni modellashtirish uchun ishlatilishi mumkin (xavf ostida bo'lgan qiymat ) nisbatan o'ta katta xavfni keltirib chiqaradi Gauss tarqatish. [32]

Shuningdek qarang

Adabiyotlar

- ^ a b v N. L. Jonson; S. Kotz; N. Balakrishnan (1994). Doimiy o'zgaruvchan taqsimotlar, 1-jild. Nyu-York: Vili.CS1 maint: ref = harv (havola), 16-bob.

- ^ Koshi va Agnesi jodugari Jadval bo'yicha statistika, S M Stigler Garvard 1999 yil 18-bob

- ^ Feller, Uilyam (1971). Ehtimollar nazariyasiga kirish va uning qo'llanilishi, II jild (2 nashr). Nyu-York: John Wiley & Sons Inc. pp.704. ISBN 978-0-471-25709-7.

- ^ Rayli, Ken F.; Xobson, Maykl P.; Bence, Stiven J. (2006). Fizika va muhandislik uchun matematik usullar (3 nashr). Kembrij, Buyuk Britaniya: Kembrij universiteti matbuoti. pp.1333. ISBN 978-0-511-16842-0.

- ^ Balakrishnan, N .; Nevrozov, V. B. (2003). Statistik taqsimotlar bo'yicha primer (1 nashr). Hoboken, Nyu-Jersi: John Wiley & Sons Inc. pp.305. ISBN 0-471-42798-5.

- ^ Vasichek, Oldrix (1976). "Entropiya namunasi asosida normallik uchun test". Qirollik statistika jamiyati jurnali, B seriyasi. 38 (1): 54–59.

- ^ Park, Sung Y.; Bera, Anil K. (2009). "Maksimal entropiya autoregressiv shartli heteroskedastiklik modeli" (PDF). Ekonometriya jurnali. Elsevier. 150 (2): 219–230. doi:10.1016 / j.jeconom.2008.12.014. Arxivlandi asl nusxasi (PDF) 2011-09-30 kunlari. Olingan 2011-06-02.

- ^ Frederik, Chyzak; Nilsen, Frank (2019). "Koshi taqsimotlari orasidagi Kullback-Leybler divergensiyasining yopiq formulasi". arXiv:1905.10965. Bibcode:2019arXiv190510965C. Iqtibos jurnali talab qiladi

| jurnal =(Yordam bering) - ^ Pillai N. va Meng, X.L. (2016). "Koshi va Levi bilan kutilmagan uchrashuv". Statistika yilnomalari. 44 (5): 2089–2097. arXiv:1505.01957. doi:10.1214 / 15-AOS1407. S2CID 31582370.CS1 maint: mualliflar parametridan foydalanadi (havola)

- ^ Kempbell B. Read, N. Balakrishnan, Brani Vidakovich va Samuel Kotz (2006). Statistika fanlari ensiklopediyasi (2-nashr). John Wiley & Sons. p. 778. ISBN 978-0-471-15044-2.CS1 maint: mualliflar parametridan foydalanadi (havola)

- ^ F. B. Nayt (1976). "Koshi turining tavsifi". Amerika matematik jamiyati materiallari. 55 (1): 130–135. doi:10.2307/2041858. JSTOR 2041858.CS1 maint: ref = harv (havola)

- ^ a b "Koshi taqsimoti". Virtual laboratoriyalar. Alabama universiteti Xantsvillda. Olingan 19 sentyabr, 2018.

- ^ Xempel, Frank (1998), "Statistika juda qiyinmi?" (PDF), Kanada statistika jurnali, 26 (3): 497–513, doi:10.2307/3315772, hdl:20.500.11850/145503, JSTOR 3315772.

- ^ Namuna vositalarining beqarorligini tasvirlash

- ^ Cane, Gwenda J. (1974). "Namunaviy kvantillar asosida Koshi taqsimotining parametrlarini chiziqli baholash". Amerika Statistik Uyushmasi jurnali. 69 (345): 243–245. doi:10.1080/01621459.1974.10480163. JSTOR 2285535.

- ^ Chjan, Jin (2010). "Koshi taqsimotining joylashish parametrlari uchun yuqori samarali L-tahmini". Hisoblash statistikasi. 25 (1): 97–105. doi:10.1007 / s00180-009-0163-y. S2CID 123586208.

- ^ a b Rothenberg, Tomas J.; Fisher, Franklin, M.; Tilanus, KB (1964). "Koshi namunasidan baholash to'g'risida eslatma". Amerika Statistik Uyushmasi jurnali. 59 (306): 460–463. doi:10.1080/01621459.1964.10482170.

- ^ a b v d Bloch, Daniel (1966). "Koshi taqsimotining joylashish parametrlarini baholash to'g'risida eslatma". Amerika Statistik Uyushmasi jurnali. 61 (316): 852–855. doi:10.1080/01621459.1966.10480912. JSTOR 2282794.

- ^ a b Fergyuson, Tomas S. (1978). "3 va 4 o'lchamdagi namunalar uchun Koshi taqsimoti parametrlarining maksimal ehtimoli". Amerika Statistik Uyushmasi jurnali. 73 (361): 211–213. doi:10.1080/01621459.1978.10480031. JSTOR 2286549.

- ^ Cohen Freue, Gabriella V. (2007). "Koshi joylashuvi parametrining Pitman baholovchisi" (PDF). Statistik rejalashtirish va xulosalar jurnali. 137 (6): 1901. doi:10.1016 / j.jspi.2006.05.002. Arxivlandi asl nusxasi (PDF) 2011-08-16.

- ^ Wilcox, Rand (2012). Kuchli baholash va farazlarni sinashga kirish. Elsevier.

- ^ Barnett, V. D. (1966). "Koshi taqsimotining joylashuvi statistikasini baholovchi buyurtma". Amerika Statistik Uyushmasi jurnali. 61 (316): 1205–1218. doi:10.1080/01621459.1966.10482205. JSTOR 2283210.

- ^ a b v Fergyuson, Tomas S. (1962). "Simmetrik ikki o'zgaruvchan Koshi taqsimotining vakili". Matematik statistika yilnomalari. 33 (4): 1256–1266. doi:10.1214 / aoms / 1177704357. JSTOR 2237984. Olingan 2017-01-07.

- ^ a b Molenberglar, Geert; Lesaffre, Emmanuel (1997). "Berilgan marginallar va qaramlik funktsiyasi bilan ikki o'zgaruvchan zichlikni taxminiy hisoblash uchun chiziqli bo'lmagan integral tenglamalar" (PDF). Statistik Sinica. 7: 713–738. Arxivlandi asl nusxasi (PDF) 2009-09-14.

- ^ Lemons, Don S. (2002), "Fizikada stoxastik jarayonlarga kirish", Amerika fizika jurnali, Jons Xopkins universiteti matbuoti, 71 (2): 35, Bibcode:2003 yil AmJPh..71..191L, doi:10.1119/1.1526134, ISBN 0-8018-6866-1

- ^ a b Makkullag, P., "Shartli xulosa va Koshi modellari", Biometrika, 79-jild (1992), 247–259 betlar. PDF Makkullagning bosh sahifasidan.

- ^ Kyprianu, Andreas (2009). Leviy jarayonlari va uzluksiz holatdagi tarmoqlanish jarayonlari: I qism (PDF). p. 11.CS1 maint: mualliflar parametridan foydalanadi (havola)

- ^ E. Xech (1987). Optik (2-nashr). Addison-Uesli. p. 603.

- ^ Oq, J.S. (1958) Portlovchi kassada ketma-ket korrelyatsiya koeffitsientining cheklangan taqsimoti. Matematik statistika yilnomalari, 29, 1188-1197.https://doi.org/10.1214/aoms/1177706450

- ^ CumFreq, chastotani kümülatif tahlil qilish va ehtimollikni taqsimlash uchun bepul dastur [1]

- ^ Gull, S.F. (1988) Bayesian induktiv xulosa va maksimal entropiya. Kluwer Academic Publishers, Berlin. https://doi.org/10.1007/978-94-009-3049-0_4

- ^ Tong Liu (2012), Gauss va Koshi taqsimotlari orasidagi oraliq taqsimot. https://arxiv.org/pdf/1208.5109.pdf