Ko'chmas mulk iqtisodiyoti - Real estate economics

Ushbu maqolada bir nechta muammolar mavjud. Iltimos yordam bering uni yaxshilang yoki ushbu masalalarni muhokama qiling munozara sahifasi. (Ushbu shablon xabarlarini qanday va qachon olib tashlashni bilib oling) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling)

|

Ko'chmas mulk iqtisodiyoti uchun iqtisodiy texnikani qo'llash hisoblanadi ko'chmas mulk bozorlari. Bu narxlarning tavsifini tavsiflashga, tushuntirishga va bashorat qilishga harakat qiladi, taklif va talab. Ning chambarchas bog'liq sohasi uy-joy iqtisodiyoti bo'yicha tadqiqotlar olib borilayotganda, uy-joy ko'chmas mulk bozorlariga qaratilgan bo'lib, tor doiraga ega ko'chmas mulk tendentsiyalari sohaga ta'sir ko'rsatadigan biznes va tarkibiy o'zgarishlarga qaratilgan. Ikkalasi ham qisman muvozanat tahliliga asoslanadi (talab va taklif ), shahar iqtisodiyoti, mekansal iqtisodiyot, asosiy va keng qamrovli tadqiqotlar, so'rovnomalar va Moliya.

Ko'chmas mulk bozorlariga umumiy nuqtai

Ko'chmas mulk bozorlarining asosiy ishtirokchilari:

- Foydalanuvchilar: Bu odamlar ham egalar, ham ijarachilar. Ular uylarni sotib olishadi yoki tijorat mulki investitsiya sifatida, shuningdek biznesda yashash yoki undan foydalanish. Korxonalar binolardan erdan foydalanishni talab qilishi mumkin yoki talab qilmasligi mumkin. Erdan boshqa yo'llar bilan foydalanish mumkin, masalan, qishloq xo'jaligi, o'rmon xo'jaligi yoki kon ishlarida.

- Egalari: Bu odamlar sof investorlar. Ular sotib olgan ko'chmas mulkni egallamaydilar. Odatda, ular mulkni boshqa tomonlarga ijaraga berishadi yoki ijaraga berishadi.

- Ijarachilar: Bu odamlar sof iste'molchilar.

- Ishlab chiquvchilar: Bu odamlar bozorda sotiladigan binolar uchun erlarni o'zlashtirish bilan shug'ullanadilar.

- Ta'mirlovchilar: Bu odamlar bozorga yangilangan mulkni etkazib berishadi.

- Fasilitatorlar: Ushbu guruhga quyidagilar kiradi banklar, ko'chmas mulk vositachilari, ko'chmas mulkni sotib olish va sotishni osonlashtiradigan advokatlar, davlat nazorat organlari va boshqalar.

Foydalanuvchilar, egalar va ijarachilarning tanlovi bozorning talab tomonini, egalar, ishlab chiquvchilar va ta'mirlovchilar tanlovi ta'minot tomonini tashkil etadi. Oddiy talab va taklif tahlilini ko'chmas mulk bozorlariga tatbiq etish uchun standartlarga muvofiq bir qator o'zgartirishlar kiritilishi kerak mikroiqtisodiy taxminlar va protseduralar. Xususan, ko'chmas mulk bozorining o'ziga xos xususiyatlarini hisobga olish kerak. Ushbu xususiyatlarga quyidagilar kiradi:

- Chidamlilik. Ko'chmas mulk bardoshli. Bino o'nlab yoki hatto asrlar davomida davom etishi mumkin, va uning ostidagi erlar deyarli buzilmaydi. Natijada, ko'chmas mulk bozorlari a aktsiyalar / oqim bozori. Vaqt o'tishi bilan mutanosiblik juda o'zgaruvchan bo'lsa-da, qurilish ta'minotining katta qismi mavjud binolar zaxirasidan iborat bo'lib, kichik bir qismi yangi rivojlanish oqimidan iborat. Har qanday davrda ko'chmas mulk ta'minoti zaxirasi oldingi davrdagi mavjud zaxiralar, mavjud zaxiralarning yomonlashuv darajasi, mavjud zaxiralarni yangilash darajasi va joriy davrdagi yangi rivojlanish oqimi bilan belgilanadi. Ko'chmas mulk bozorida tuzatishlarning ta'siri mavjud binolarning nisbatan katta zaxiralari bilan kamayadi.

- Heterojenlik. Har qanday ko'chmas mulk birligi joylashgan joyi, bino va uni moliyalashtirish jihatidan o'ziga xosdir. Bu narxlashni qiyinlashtiradi, qidiruv xarajatlarini oshiradi, yaratadi axborot assimetri va almashtirishni juda cheklaydi. Ushbu muammoni hal qilish uchun Mut (1960) dan boshlagan iqtisodchilar ta'minotni xizmat ko'rsatish birliklari nuqtai nazaridan belgilaydilar; ya'ni har qanday fizik birlik u ko'rsatadigan xizmatlarga aylantirilishi mumkin. Olsen (1969) uy-joy xizmatlarining ushbu birliklarini kuzatilmaydigan nazariy qurilish. Uy-joy fondi qadrsizlanib, uni yangi binolardan sifat jihatidan farq qiladi. Bozorni muvozanatlashtirish jarayoni bir necha sifat darajalarida ishlaydi. Bundan tashqari, ko'chmas mulk bozori odatda turar-joy, savdo va sanoat segmentlariga bo'linadi. Bundan tashqari, uni rekreatsion, daromad keltiruvchi, tarixiy yoki himoyalangan va shunga o'xshash narsalar kabi pastki toifalarga bo'lish mumkin.

- Yuqori tranzaktsion xarajatlar. Uyni sotib olish va / yoki ko'chirish ko'pgina operatsiyalar turlaridan ancha qimmatga tushadi. Xarajatlarga qidirish xarajatlari, ko'chmas mulk uchun to'lovlar, ko'chirish xarajatlari, yuridik to'lovlar, er uchastkalari uchun soliqlar va hujjatlarni ro'yxatdan o'tkazish uchun to'lovlar kiradi. Sotuvchi uchun tranzaktsion xarajatlar odatda sotib olish narxining 1,5% dan 6% gacha. Evropaning kontinental ayrim mamlakatlarida xaridor va sotuvchi uchun tranzaktsion xarajatlar 15% dan 20% gacha bo'lishi mumkin.

- Uzoq vaqt kechikishlar. Bozorni sozlash jarayoni yangi ta'minotni moliyalashtirish, loyihalashtirish va qurish uchun zarur bo'lgan vaqt davomiyligi va shuningdek, talabning o'zgarishi nisbatan sustligi sababli vaqtni kechiktirishi mumkin. Ushbu kechikishlar tufayli qisqa muddatda muvozanatni saqlash uchun katta imkoniyatlar mavjud. Sozlash mexanizmlari ko'proq suyuq bozorlarga nisbatan sekin harakat qiladi.

- Ham investitsiya, ham iste'mol uchun foydali. Ko'chmas mulkni foyda (investitsiya tovarlari) ga erishish uchun, undan (iste'mol tovarlari) yoki ikkalasidan foydalanish niyatida kutish bilan sotib olish mumkin. Ushbu funktsiyalar bir-biridan ajratilishi mumkin (bozor ishtirokchilari u yoki bu funktsiyaga e'tibor qaratishlari bilan) yoki birlashtirilishi mumkin (o'zlariga tegishli uyda yashovchi shaxs uchun). Yaxshilikning bu ikkilik xususiyati odamlar uchun odatiy emasligini anglatadi ortiqcha mablag 'sarflamoq ko'chmas mulkda[iqtibos kerak ] ya'ni, ochiq bozorda qiymatiga qaraganda ko'proq mablag 'sarflash.

- Harakatsizlik. Ko'chmas mulk joylashuvi bo'yicha harakatsiz (saqlang ko'chma uylar, lekin ularning ostidagi erlar hali ham harakatsiz). Iste'molchilar iste'molchilarga emas, balki yaxshilikka kelishadi. Shu sababli, jismoniy bozor maydoni bo'lishi mumkin emas. Ushbu kosmik fiksatsiya bozorni tartibga solish tovarlarning harakatlanishiga emas, balki turar-joy binolariga ko'chib o'tishi kerakligiga olib keladi. Masalan, didlar o'zgarib, ko'proq odamlar shahar atrofidagi uylarni talab qilsalar, odamlar topishi kerak uy-joy shahar atroflarida, chunki ularning mavjud uylarini va uchastkalarini shahar atrofiga olib kelish mumkin emas (hatto uyni ko'chirishi mumkin bo'lgan ko'chma uy egasi ham hali ham yangi joy topishi kerak). Shahar hududidagi uy-joylarning yaqinligi bilan birgalikda kosmik fiksatsiya ma'lum bir joyga xos bo'lgan tashqi ta'sirlarning imkoniyatlarini ko'rsatadi.

Uy-joy sanoati

Uy-joy sanoati - bu rivojlanish, qurilish va uylarni sotish. Uning manfaatlari Qo'shma Shtatlarda Uy quruvchilarning milliy assotsiatsiyasi (NAHB).[1] Avstraliyada savdo uyushmasi uy-joy sanoatining vakili Uy-joy sanoati uyushmasi.[2] Shuningdek, u uy-joy bozori bu odatda ma'lum bir mamlakatda yoki mintaqada uylarga talab va taklifni anglatadi. Uy-joy bozori uy-joy ta'minoti, uy-joylarga talab, uy-joy narxlari, ijaraga olingan sektor va boshqalar kabi xususiyatlarni o'z ichiga oladi hukumat aralashuvi Uy-joy bozorida.

Uy-joyga bo'lgan talab

Uy-joyga bo'lgan talabning asosiy hal qiluvchi omillari demografik. Ammo boshqa omillar, masalan, daromad, uy-joy narxi, narxi va mavjudligi kredit, iste'molchilarning afzalliklari, investorlarning afzalliklari, narxi o'rinbosarlar, va narxi qo'shimchalar, barchasi rol o'ynaydi.

Yadro demografik o'zgaruvchilar - bu aholi soni va aholi sonining o'sishi: iqtisodiyotda qancha ko'p odam bo'lsa, uy-joyga bo'lgan talab shuncha ko'payadi. Ammo bu ortiqcha soddalashtirish. Oilaning kattaligi, oilaning yosh tarkibi, birinchi va ikkinchi bolalar soni, aniq migratsiya (immigratsiya minus emigratsiya ), oilaviy bo'lmagan oilalarni shakllantirish, ikki oilali oilalar soni, o'lim darajasi, ajralish koeffitsientlari va nikohlar. Uy-joy iqtisodiyotida tahlilning elementar birligi individual emas, chunki u standart qisman muvozanat modellari. Aksincha, uy-joy xizmatlarini talab qiladigan uy xo'jaliklari: odatda bitta uyga bitta uy. Uy xo'jaliklarining hajmi va demografik tarkibi o'zgaruvchan va umuman ekzogen emas. Uy-joy bozori uchun ichki ahamiyatga ega, chunki uy-joy xizmatlari narxi oshishi bilan uy xo'jaliklari soni ham o'sib boradi.[iqtibos kerak ]

Daromad ham muhim hal qiluvchi omil hisoblanadi. Ampirik choralar talabning daromadga egiluvchanligi Shimoliy Amerikada 0,5 dan 0,9 gacha (De Leeuw 1971). Agar doimiy daromad elastiklik o'lchanadi, natijalar biroz yuqoriroq (Keyn va Kvigli 1975), chunki vaqtinchalik daromadlar har yili va har xil shaxslarda o'zgarib turadi, shuning uchun ijobiy o'tkinchi daromad salbiy o'tkinchi daromadni bekor qilishga moyil bo'ladi. Ko'plab uy-joy iqtisodchilari ko'chmas mulk sotib olishning yuqori xarajatlari sababli yillik daromaddan ko'ra doimiy daromaddan foydalanadilar. Ko'p odamlar uchun ko'chmas mulk ular sotib olgan eng qimmatbaho buyum bo'ladi.

Uy-joy narxi ham muhim omil hisoblanadi. The narxlarning egiluvchanligi Shimoliy Amerikadagi uy-joy xizmatlariga bo'lgan talabning Polinsky va Ellvud (1979) tomonidan salbiy 0.7, Maisel, Burnham va Ostin (1971) tomonidan salbiy 0.9 sifatida baholanmoqda.

Shaxsiy uy xo'jaliklarining uy-joy talabi standart kommunal / tanlov nazariyasi asosida modellashtirilishi mumkin. A yordamchi funktsiya U = U (X1, X2, X3, X4, ... Xn) kabi qurish mumkin, bunda uy xo'jaliklarining kommunal xizmatlari turli xil tovarlar va xizmatlarning (X) funktsiyasidir. Bunga bo'ysunadi byudjet cheklovi masalan, P1X1 + P2X2 + ... PnXn = Y, bu erda Y - uy xo'jaligining mavjud daromadi va Ps - har xil tovar va xizmatlarning narxi. Tenglik shuni ko'rsatadiki, barcha tovarlar va xizmatlarga sarflangan mablag 'mavjud daromadga teng bo'lishi kerak. Bu haqiqiy emasligi sababli, qarz olish va tejashga imkon beradigan modelni sozlash kerak. Boylik, umr bo'yi daromad yoki doimiy daromad o'lchovi talab qilinadi. Model, shuningdek, ko'chmas mulkning bir xilligini hisobga olish uchun sozlanishi kerak. Buni yordamchi funktsiyani dekonstruktsiya qilish orqali amalga oshirish mumkin. Agar uy-joy xizmatlari (X4) uning tarkibiy qismlariga (Z1, Z2, Z3, Z4, ... Zn) ajratilgan bo'lsa, kommunal funktsiyani U = U (X1, X2, X3, (Z1, Z2, Z3) sifatida qayta yozish mumkin , Z4, ... Zn) ... Xn). Uy-joy xizmatlari narxini (X4) o'zgartirish va maqbul kommunal xizmat ko'rsatish punktlarini hal qilish orqali uy xo'jaliklarining uy-joy xizmatlariga bo'lgan talablari jadvalini tuzish mumkin. Bozor talabi uy xo'jaliklarining barcha shaxsiy talablarini yig'ish orqali hisoblanadi.

Uy-joy bilan ta'minlash

Ishlab chiquvchilar er, ishchi kuchi va elektr energiyasi va qurilish materiallari kabi turli xil manbalardan foydalangan holda uy-joy ta'minotini ishlab chiqaradilar. Yangi ta'minot miqdori ushbu ma'lumotlarning narxi, uylarning mavjud zaxiralari narxi va ishlab chiqarish texnologiyasi bilan belgilanadi. Shimoliy Amerikaning chekkasida joylashgan oddiy oilaviy uy uchun taxminiy foizlarni quyidagicha belgilash mumkin: sotib olish xarajatlari, 10%; saytni yaxshilash xarajatlari, 11%; ish haqi xarajatlari, 26%; materiallar narxi, 31%; moliyaviy xarajatlar, 3%; ma'muriy xarajatlar, 15%; marketing xarajatlari, 4%. Ko'p xonadonli uy-joylar odatda quyidagicha buziladi: sotib olish xarajatlari, 7%; saytni yaxshilash xarajatlari, 8%; mehnat xarajatlari, 27%; materiallar narxi, 33%; moliyaviy xarajatlar, 3%; ma'muriy xarajatlar, 17%; marketing xarajatlari, 5%. Jamiyatga bo'linish talablari yurisdiktsiyaga qarab rivojlanish xarajatlarini 3 foizgacha oshirishi mumkin. Qurilish qoidalaridagi farqlar rivojlanish xarajatlarining taxminan 2% o'zgarishini tashkil qiladi. Biroq, ushbu bo'linish va qurilish kodlari xarajatlari odatda binolarning bozor qiymatini kamida ularning xarajatlari xarajatlari miqdoriga oshiradi. A ishlab chiqarish funktsiyasi kabi Q=f(L,N,M) qurilishi mumkin Q ishlab chiqarilgan uylarning miqdori, N bu ishlagan mehnat miqdori, L ishlatilgan er miqdori va M boshqa materiallar miqdori. Shu bilan birga, ushbu ishlab chiqarish funktsiyasi mavjud binolarni yangilash va ko'paytirishni hisobga olgan holda sozlanishi kerak. Buning uchun mavjud bo'lgan uy-joy zaxiralari va ularning determinant sifatida yoshini o'z ichiga olgan ikkinchi ishlab chiqarish funktsiyasi quriladi. Ikkala funktsiya umumlashtirilib, umumiy ishlab chiqarish funktsiyasini beradi. Shu bilan bir qatorda, a hedonik narxlar model regressatsiyalanishi mumkin.

Uzoq muddatli ta'minot narxining egiluvchanligi juda baland. Jorj Fallis (1985) buni 8,2 deb taxmin qilmoqda, ammo qisqa muddatda taklif juda noelastik bo'lib qoladi. Ta'minot narxining egiluvchanligi almashtirish va etkazib berish cheklovlarining egiluvchanligiga bog'liq. Ham er bilan materiallar o'rtasida, ham mehnat bilan materiallar o'rtasida bir-birining o'rnini bosadigan mavjud. Qimmatbaho joylarda ishlab chiquvchilar, odatda, ishlatilayotgan qimmat erlarning miqdorini kamaytirish uchun ko'p qavatli beton binolarni qurishlari mumkin. 1950-yillardan boshlab ishchi kuchi xarajatlari oshgani sayin, ishlatilgan mehnat miqdorini kamaytirish uchun yangi materiallar va kapitalni ko'p sarflaydigan texnikalar qo'llanildi. Shu bilan birga, etkazib berishga cheklovlar almashtirishga sezilarli ta'sir ko'rsatishi mumkin. Xususan, malakali ishchi kuchi ta'minotining etishmasligi (va kasaba uyushmasi talablar) kapitaldan mehnatga almashtirishni cheklashi mumkin. Agar qiziqish doirasi chegaralangan bo'lsa (ya'ni maydon qancha ko'p bo'lsa, erni etkazib beruvchilar ko'payadi va shuncha ko'p almashtirish mumkin), erlarning mavjudligi, shuningdek, almashtirishni cheklashi mumkin. Kabi erdan foydalanishni nazorat qilish rayonlashtirish nizom shuningdek, erning o'rnini bosishini kamaytirishi mumkin.

Sozlash mexanizmi

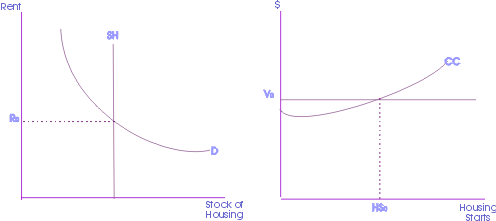

Asosiy sozlash mexanizmi bu bozorning taxminan 98% mavjud bo'lgan aktsiyalarni va taxminan 2% yangi binolar oqimini aks ettiruvchi aksiya / oqim modeli.

Qo'shni diagrammada uyning ta'minoti zaxirasi chap panelda, yangi oqim esa o'ng panelda joylashgan. Asosiy sozlash mexanizmida to'rtta bosqich mavjud. Birinchidan, dastlabki muvozanat narxi (Ro) mavjud uy-joy fondini etkazib berish chorrahasi bilan belgilanadi (SH) va uy-joyga bo'lgan talab (D.). Keyin ushbu ijara qiymati qiymatiga aylantiriladi (Ovoz) pul oqimlarini diskontlash orqali. Qiymat joriy davr ijarasini diskontlangan stavkaga, ya'ni abadiylikka bo'lish yo'li bilan hisoblanadi. Keyin qiymat qurilish xarajatlari bilan taqqoslanadi (CC) ishlab chiquvchilar uchun foydali imkoniyatlar mavjudligini aniqlash uchun. Qurilish narxlarining kesishishi va uy-joy xizmatlarining qiymati yangi uylarning boshlanishining maksimal darajasini belgilaydi (Shunday). Nihoyat, joriy davrda boshlanadigan uy-joy miqdori keyingi davrda mavjud bo'lgan uy-joy fondiga qo'shiladi. Keyingi davrda ta'minot egri chizig'i SH miqdori bo'yicha o'ng tomonga siljiydi Shunday.

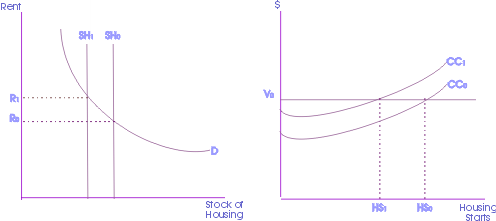

Amortizatsiya bilan tuzatish

O'ngdagi diagrammada amortizatsiya ta'siri ko'rsatilgan. Agar mavjud uy-joy ta'minoti eskirganligi sababli yomonlashsa, u holda uy-joy ta'minoti zaxirasi pasayadi. Shu sababli, uy-joy ta'minoti (Xo'sh) chapga siljiydi (ga.) SH1) ning yangi muvozanat talabiga olib keladi R1 (chunki uylar soni kamaygan, ammo talab hanuzgacha mavjud). Dan talabning oshishi Ro ga R1 qiymat funktsiyasini yuqoriga o'zgartiradi (dan Ovoz ga V1). Natijada, ko'proq uylar foydali ishlab chiqarilishi mumkin va uy-joy qurilishi ko'payadi (dan.) Shunday ga HS1). Shunda uy-joy ta'minoti dastlabki holatiga qaytadi (SH1 ga Xo'sh).

Talabning oshishi

O'ngdagi diagrammada qisqa vaqt ichida talabning oshishi oqibatlari ko'rsatilgan. Dan o'tish kabi uy-joylarga talabning o'sishi bo'lsa Qil ga D1 na narx, na miqdor o'zgarishi, yoki ikkalasi ham bo'ladi. Narx bir xil bo'lishi uchun uy-joy ta'minoti ko'payishi kerak. Ya'ni ta'minot Xo'sh tomonidan ortishi kerak HS.

Narxlarning oshishi

O'ng tomondagi diagrammada qisqa muddatli istiqbolda xarajatlar o'sishining oqibatlari ko'rsatilgan. Agar qurilish xarajatlari oshsa (aytaylik CCo ga CC1), ishlab chiquvchilar o'z bizneslarini kam rentabelli deb bilishadi va o'zlarining korxonalarida ko'proq tanlovli bo'lishadi. Bundan tashqari, ba'zi ishlab chiquvchilar sanoatni tark etishlari mumkin. Uy-joylar soni kamayadi (Shunday ga HS1). Bu oxir-oqibat ta'minot darajasini pasaytiradi (dan Xo'sh ga SH1) mavjud uy-joy zaxiralari eskirganligi sababli. Narxlar o'sishga moyil bo'ladi (dan Ro ga R1).

Ko'chmas mulkni moliyalashtirish

Ko'chmas mulkni moliyalashtirishning turli xil usullari mavjud: davlat va tijorat manbalari va muassasalari. Uy sotib oluvchi yoki quruvchi omonat va kredit uyushmalaridan, tijorat banklaridan, omonat kassalaridan moliyaviy yordam olishi mumkin, ipoteka bankirlar va brokerlar, hayot sug'urtasi kompaniyalar, kredit uyushmalari, federal agentliklar, individual investorlar va quruvchilar.[iqtibos kerak ]

So'nggi o'n yillikda uy-joy narxi har yili Pekin yoki Shanxayda o'rtacha ikki raqamga ko'tarilib bordi. Biroq, ko'plab kuzatuvchilar va tadqiqotchilar uy-joy sektori asoslari, ham sohaga xos, ham makroiqtisodiy, uy-joy narxlari o'zgaruvchanligini harakatlantiruvchi kuch bo'lishi mumkin, deb ta'kidlaydilar.[3]

Jamg'arma va kredit uyushmalari

Ushbu muassasalarning eng muhim maqsadi uy-joy mulkiga ipoteka kreditlarini berishdir. Sifatida ham tanilgan ushbu tashkilotlar jamg'arma birlashmalari, qurilish va kredit uyushmalari, kooperativ banklar (ichida.) Yangi Angliya ) yoki uy-joy mulkdorlari uyushmalari (yilda Luiziana ), Amerikalik uy egalarining katta qismiga moliyaviy yordamning asosiy manbai hisoblanadi.[4] Uyni moliyalashtirish muassasalari sifatida ular birinchi navbatda bitta oilaviy turar joylarga e'tibor berishadi va ushbu sohada kreditlar berish uchun jihozlangan.

Jamg'arma-kredit uyushmasining eng muhim xususiyatlaridan ba'zilari:[4]

- Odatda bu mahalliy va xususiy boshqariladigan uylarni moliyalashtirish muassasasidir.

- U jismoniy shaxslarning jamg'armalarini oladi va ushbu mablag'lardan uy sotib oluvchilarga uzoq muddatli amortizatsiya qilingan kreditlar beradi.

- U uylarni qurish, sotib olish, ta'mirlash yoki qayta moliyalashtirish uchun kreditlar beradi.

- U shtat yoki federal nizomga ega.

Tijorat banklari

Bank qonunchiligi va siyosatidagi o'zgarishlar tufayli tijorat banklari uylarni moliyalashtirishda tobora faollashmoqdalar. Ko'chmas mulk garovini olishda ushbu muassasalar ikkita asosiy amaliyotga amal qilishadi:[4]

- Ba'zi banklar faol va yaxshi tashkil etilgan bo'limlarni saqlab turishadi, ularning asosiy vazifasi ko'chmas mulk kreditlari uchun faol raqobatlashishdir. Ixtisoslashgan ko'chmas mulk moliya institutlari mavjud bo'lmagan hududlarda ushbu banklar uy-joy va fermer xo'jaliklarining ipoteka kreditlari manbasiga aylanadi.

- Banklar ipoteka kreditlarini oddiygina ipoteka bankirlari yoki dilerlaridan sotib olish orqali sotib olishadi.

Bundan tashqari, dastlab tijorat banklari kabi doimiy qarz beruvchilar uchun avtokreditlar olish uchun foydalanilgan dilerlarga xizmat ko'rsatuvchi kompaniyalar o'z faoliyatini o'z hududlaridan tashqarida kengaytirishni xohlashdi. Biroq so'nggi yillarda bunday kompaniyalar tijorat banklari uchun ham, jamg'arma-kredit uyushmalari uchun ham uy-joy kreditini olishga e'tibor qaratmoqdalar. Xizmat ko'rsatuvchi kompaniyalar ushbu kreditlarni chakana savdogarlardan, odatda, noo'rin asosda oladilar. Deyarli barcha bank yoki xizmat ko'rsatuvchi kompaniyalar shartnomalarida, agar iste'molchi o'z majburiyatlarini bajarmagan taqdirda, qarz beruvchini himoya qiladigan kredit sug'urta polisi mavjud.[4]

Jamg'arma kassalari

Ushbu depozitariy moliya institutlari federal nizomga ega, asosan iste'mol depozitlarini qabul qiladilar va uy-joy ipoteka kreditlarini berishadi.[4]

Ipoteka bankirlari va brokerlari

Ipoteka bankirlari - bu ipoteka kreditlarini keltirib chiqaradigan, ularni boshqa investorlarga sotadigan, oylik to'lovlarga xizmat ko'rsatadigan va soliqlar va sug'urta uchun mablag 'ajratuvchi agentlar sifatida ishtirok etadigan kompaniyalar yoki jismoniy shaxslar.

Ipoteka brokerlari uy sotib oluvchilarga turli xil kredit manbalaridan olingan kreditlarni taqdim etishadi. Ularning daromadi, xuddi boshqa har qanday bankda bo'lgani kabi, qarz bergan kreditordan olinadi. Ular turli xil qarz beruvchilarga murojaat qilishlari mumkinligi sababli, qarz oluvchi nomidan xarid qilishlari va mavjud bo'lgan eng yaxshi shartlarga erishishlari mumkin. Yirik banklarga ma'qul keladigan qonunchilikka qaramay, ipoteka bankirlari va brokerlari bozorni raqobatbardosh darajada ushlab turishadi, shuning uchun eng yirik kreditorlar narxlar va xizmatlar bo'yicha raqobatni davom ettirishlari kerak. Florida shtatidagi Port Orange shahridagi "Brightgreen Homeloans" kompaniyasidan Don Burnetning so'zlariga ko'ra, "ipoteka bankiri va vositachisi kanali ipoteka sanoatida raqobatbardosh muvozanatni saqlash uchun juda muhimdir. Bu holda, eng yirik kreditorlar stavkalar va narxlarga noo'rin ta'sir ko'rsatishi mumkin edi. Raqobat ushbu sohadagi har bir tashkilotni o'z ish faoliyatini doimiy ravishda yaxshilab turishga undaydi va iste'molchi ushbu stsenariyda g'olib chiqadi. "[4]

Hayotni sug'urtalash bilan shug'ullanadigan kompaniyalar

Hayot sug'urtasi kompaniyalar moliyaviy yordamning yana bir manbai. Ushbu kompaniyalar ko'chmas mulkni sarmoyalashning bir shakli sifatida qarz berishadi va o'zgaruvchan iqtisodiy sharoitlarni aks ettirish uchun vaqti-vaqti bilan o'z portfellarini to'g'rilashadi. Sug'urta kompaniyasidan kredit olishni istagan shaxslar to'g'ridan-to'g'ri mahalliy filial bilan yoki bir yoki bir nechta sug'urta kompaniyalari uchun kredit muxbirlari sifatida faoliyat ko'rsatadigan mahalliy ko'chmas mulk vositachisi bilan muomala qilishlari mumkin.[4]

Kredit uyushmalari

Ushbu kooperativ moliyaviy institutlarni umumiy aloqada bo'lgan odamlar tashkil qiladi - masalan, kompaniya, kasaba uyushmasi yoki diniy guruh xodimlari. Ba'zi kredit uyushmalari boshqa moliyaviy xizmatlardan tashqari uy kreditlarini ham taklif qilishadi.[4]

Federal qo'llab-quvvatlanadigan agentliklar

Muayyan shartlar va mablag 'cheklovlari ostida Veteranlar ma'muriyati (VA) VA ma'muri tomonidan belgilangan uy-joy krediti etishmayotgan joylarda kreditga layoqatli faxriylarga to'g'ridan-to'g'ri kreditlar beradi. Bunday joylar odatda qishloq va kichik shaharlar va metropolitenga yaqin bo'lmagan shaharchalar yoki yirik shaharlarning kommutatsiya zonalari - xususiy muassasalardan olingan GI kreditlari mavjud bo'lmagan joylar.

Bu erda ko'rsatilgan federal qo'llab-quvvatlanadigan agentliklarga sahnadan keyin ikkinchi darajali qarz beruvchilar deb nomlanganlar kirmaydi ipoteka kredit tashkiloti va yakka tartibdagi xaridor o'rtasida tashkil etilgan.[4]

Ko'chmas mulk investitsiyalari trestlari

Ko'chmas mulk investitsiyalari trestlari (REITs ) qachon boshlandi Ko'chmas mulkka investitsiyalarni ishonish to'g'risidagi qonun 1961 yil 1 yanvardan kuchga kirdi, mavjud. REITs, omonat va kredit uyushmalari singari, ko'chmas mulk kreditlarini berishga sodiqdirlar va milliy ko'chmas mulk bozoriga xizmat qilishlari mumkin va xizmat qilishadi, garchi ularning faoliyatida ba'zi bir ixtisoslashuvlar mavjud bo'lsa ham.[4]

In Qo'shma Shtatlar, REITs odatda kam yoki yo'q to'laydi federal daromad solig'i lekin bir qator maxsus talablarga bo'ysunadi Ichki daromad kodeksi, ulardan biri har yili soliqqa tortiladigan daromadlarining kamida 90% ni har yili taqsimlash talabidir dividendlar aksiyadorlarga.

COVID-19 pauza tugmachasini bosing Amerika iqtisodiyoti mart oyining o'rtalarida. Goldman Sachs, JP Morgan va Morgan Stenli barchasi shu yilning ikkinchi choragida iqtisodiyotni chuqur sho'ng'ishga chaqirmoqda. Garchi biz bugungi kunda ushbu so'zning texnik ta'rifi bilan tanazzulga uchramagan bo'lsak ham, aksariyat fikrlarga ko'ra tarix bizning apreldan iyunga qadar bo'lganligimizni ko'rsatadi. Ammo hozirgi ishsizlik sonini ko'rib chiqsak, ular hali ham Buyuk Depressiya davridagi kabi yomon emas. Shuni esda tutishingiz kerakki, bu iqtisodiy pasayishni keltirib chiqaradigan tibbiy muammo edi. Kuchli depressiya davrida iqtisodiyot o'z-o'zidan qulab tushdi. Mehnat statistikasi byurosi (BLS) xabar berishicha, ishdan bo'shatilishning 90% vaqtincha. Bundan tashqari, hozirda hukumat tomonidan yordam ko'rsatilmoqda. Katta depressiya paytida u erda hech kim yo'q edi. [5]

Boshqa manbalar

Shaxsiy investorlar uy-joy ipoteka kreditlari uchun juda katta, ammo biroz pasayib ketadigan pul manbasini tashkil etadi. Tajribali kuzatuvchilarning ta'kidlashicha, ushbu kreditorlar qisqa muddatli majburiyatlarni afzal ko'rishadi va odatda o'zlarining kreditlarini turar-joy mulklari qiymatining uchdan ikki qismidan kamrog'iga cheklashadi. Xuddi shu tarzda, agar pudrat pudratchilari, agar xaridor boshlang'ich to'lovning umumiy miqdorini birinchi ipoteka pulidan oshira olmasa, ba'zan uyni qurish narxini qisman to'lashda ikkinchi ipotekani qabul qiladi.[4]

Bundan tashqari, uy sotib oluvchilar yoki quruvchilar o'z pullarini tejashlari mumkin FSBO qo'shimcha to'lovlarni to'lamaslik uchun.

Shuningdek qarang

- Arzon uy-joy

- Buyuk Britaniyadagi uy-joylarning arzonligi

- Avstraliya mulk bozori

- Samarali yalpi daromad

- Ko'chmas mulk uchun investitsiya reytingi

- Ko'chmas mulk tendentsiyalari

- Qisqa savdo (ko'chmas mulk)

- Amerika Qo'shma Shtatlarining uy-joy pufagi

Adabiyotlar

- ^ Uy quruvchilar milliy assotsiatsiyasi haqida Arxivlandi 2010-09-22 da Orqaga qaytish mashinasi, 2010 yil 16-sentabrda

- ^ Uy sahifasi Uy-joy sanoat assotsiatsiyasi

- ^ Deng, Yongheng; Jirardin, Erik; Joyeux, Roselyne (2018). "Xitoyda ko'chmas mulk narxlarining asoslari va o'zgaruvchanligi: ketma-ket modellashtirish strategiyasi" (PDF). Xitoy iqtisodiy sharhi. 48: 205–222. doi:10.1016 / j.chieco.2016.10.011.

- ^ a b v d e f g h men j k Mishler, Lon; Koul, Robert E. (1995). Iste'molchilar va biznes kreditlarini boshqarish. Uy qurilishi: Irvin. 123-128 betlar. ISBN 978-0-256-13948-8.

- ^ https://www.frankelrealtygroup.com/blog/what-is-happening-in-the-real-estate-market-right-now.html

- Bourne, L. S. va Hitchcock, J. R. muharrirlari., (1978) Shahar uy-joy bozorlari: tadqiqot va siyosatdagi so'nggi yo'nalishlar, Toronto universiteti Press, Toronto, 1978 yil.

- De Liu, Frank (1971). "Uy-joy talabi: kesimdagi dalillarni ko'rib chiqish". Iqtisodiyot va statistikani qayta ko'rib chiqish. 53 (1): 1–10. doi:10.2307/1925374. JSTOR 1925374.

- Fallis, G. (1985) Uy-joy iqtisodiyoti, Butterworth, Toronto, 1985 yil.

- Xarris, Richard (2016). "Filtrlashning ko'tarilishi". Ijtimoiy fanlar tarixi. 37 (4): 515–549. doi:10.1017 / S0145553200011950.

- Keyn J. F. va Quigley J. M. (1975) Uy-joy bozorlari va irqiy kamsitish, Nyu-York, Iqtisodiy tadqiqotlar milliy byurosi.

- Kawaguchi, Y., (2013), Ko'chmas mulk iqtisodiyoti, Seybunsha, Tokio.

- Kawaguchi, Y., (2001), Ko'chmas mulk moliyaviy muhandisligi ", Seibunsha, Tokio.

- Maysel, Sherman J.; Bernxem, Jeyms B.; Ostin, Jon S. (1971). "Uy-joy talabi: izoh". Iqtisodiyot va statistikani qayta ko'rib chiqish. 53 (4): 410–413. doi:10.2307/1928748. JSTOR 1928748.

- Mut, R. (1960) "Xo'jalikdan tashqari uy-joylarga talab", A.C.Harbergerda, tahr., Uzoq muddatli tovarlarga bo'lgan talab, Chikago universiteti Press, Chikago, 1960 yil.

- Olsen, Edgar O. (1969 yil sentyabr). "Uy-joy bozorining raqobat nazariyasi". Amerika iqtisodiy sharhi. 59 (4, 1-qism): 612-22. JSTOR 1813226.

- Polinskiy, A. Mitchell; Ellvud, Devid T. (1979). "Uy-joyga bo'lgan talabning mikro va guruhlangan baholarining empirik kelishuvi". Iqtisodiyot va statistikani qayta ko'rib chiqish. 61 (2): 199–205. doi:10.2307/1924587. JSTOR 1924587.

Tashqi havolalar

Ushbu maqola foydalanish tashqi havolalar Vikipediya qoidalari yoki ko'rsatmalariga amal qilmasligi mumkin. (2016 yil oktyabr) (Ushbu shablon xabarini qanday va qachon olib tashlashni bilib oling) |

- Gumboldt ko'chmas mulk iqtisodiyoti : ko'chmas mulk bozori sharoitlari Gumboldt okrugi, Kaliforniya Iqtisodiyot kafedrasi tomonidan Gumboldt davlat universiteti.

- Grant Tornton Xalqaro biznes hisoboti: 2008 yil Qurilish va ko'chmas mulk sohasi

- Numbeo: dunyo miqyosidagi uy-joy / ko'chmas mulk narxlari va uning ko'rsatkichlari to'g'risida foydalanuvchi tomonidan ma'lumotlar bazasi

- Xose Fransisko Bellod Redondo, Malaga universiteti, Ko'chmas mulk pufakchalarini aniqlash: Ispaniya ishi: Ispaniya uy-joy bozorining 1989 yildan 2009 yilgacha bo'lgan faoliyati (ispan tilida), 2011 yil may

- Diana Radl Rogerova; Filip Endal; Petr Xana; Pavel Novak (2012 yil may). "Evropaning uy-joy bozorlariga umumiy nuqtai" (PDF). Deloitte Chex Respublikasi.