Ikkilamchi ipoteka inqirozi - Subprime mortgage crisis

AQSH ipoteka inqirozi ko'p millatli edi moliyaviy inqiroz 2007 yildan 2010 yilgacha bo'lgan vaqtga to'g'ri keldi va o'z hissasini qo'shdi AQSh moliyaviy inqirozi.[1][2] Bunga qulaganidan keyin uy narxlarining katta pasayishi sabab bo'ldi uy pufagi, olib boradi ipoteka huquqbuzarliklar, hibsga olish va devalvatsiya uy-joy bilan bog'liq qimmatli qog'ozlar. Oldin turar-joy investitsiyalarining pasayishi Katta tanazzul va undan keyin uy xo'jaliklari xarajatlari kamaytirildi, so'ngra biznesga sarmoyalar kiritildi. Xarajatlarni qisqartirish uy xo'jaliklarining qarzdorligi va uy-joy narxining pasayishi katta bo'lgan sohalarda muhimroq edi.[3]

Inqirozdan oldingi uy-joy pufagi moliyalashtirildi ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar (MBSes) va garovga qo'yilgan qarz majburiyatlari Dastlab, davlat qimmatli qog'ozlariga qaraganda yuqori foiz stavkalarini (ya'ni yaxshi rentabellik) taklif qilgan (CDO) va jozibador xavf reytinglari reyting agentliklari. Inqiroz unsurlari birinchi marta 2007 yil davomida yaqqol ko'zga tashlansa-da, 2008 yil sentyabr oyida bir nechta yirik moliya institutlari qulab tushdi, korxonalar va iste'molchilarga kredit berishda sezilarli darajada uzilishlar yuz berdi va jiddiy global tanazzul boshlandi.[4]

Inqirozning ko'plab sabablari bor edi, sharhlovchilar turli darajadagi ayblarni moliya institutlari, regulyatorlar, kredit agentliklari, hukumatning uy-joy siyosati va iste'molchilarga yuklashadi.[5] Ikki taxminiy sabablar subprime kreditlashning o'sishi va uy-joy chayqovlarining ko'payishi edi. Past sifatli foiz ikkilamchi ipoteka ma'lum bir yil davomida paydo bo'lgan, 2004 yildan 2006 yilgacha bo'lgan tarixiy 8% yoki undan pastroq oraliqda taxminan 20% gacha ko'tarilgan, AQShning ba'zi joylarida bu ko'rsatkichlar ancha yuqori.[6][7] Masalan, 2006 yildagi 90 foizdan yuqori bo'lgan ushbu yuqori darajadagi ipoteka kreditlarining yuqori foizida vaqt o'tishi bilan oshgan foiz stavkasi.[4] Uy-joy spekulyatsiyasi ham oshdi, sarmoyadorlar uchun ipoteka kreditlarining ulushi (ya'ni birlamchi turar joylardan tashqari uylarga ega bo'lganlar) 2000 yildagi 20% dan 2006-2007 yillarda 35% gacha sezilarli darajada oshdi. Investorlar, hattoki asosiy kredit reytingiga ega bo'lganlar, narxlar tushganda, sarmoyador bo'lmaganlarga qaraganda ancha tezroq defolt qilishgan.[8][9][10] Ushbu o'zgarishlar kreditlash standartlarining pasayishi va yuqori darajadagi ipoteka mahsulotlarining keng tendentsiyasining bir qismi edi,[4][11] AQSh uylarining tobora ko'proq qarzdor bo'lishiga hissa qo'shdi. Uy qarzlarining nisbati bir martalik shaxsiy daromad 1990 yildagi 77% dan 2007 yil oxiriga kelib 127% gacha ko'tarildi.[12]

2006 yil o'rtalarida AQShning uy narxlari eng yuqori darajaga ko'tarilgandan so'ng keskin pasayganda, qarz oluvchilarga kreditlarini qayta moliyalashtirish qiyinlashdi. Sotib olinadigan foizli ipoteka kreditlari yuqori foiz stavkalari bilan tiklana boshlagach (oylik to'lovlarning ko'payishiga olib keladi), ipoteka kreditlari ko'payib ketdi. Ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar, shu jumladan, moliyaviy firmalar tomonidan global miqyosda egallab olingan, birinchi darajali ipoteka, o'z qiymatining katta qismini yo'qotdi. Jahon sarmoyadorlari, shuningdek, xususiy moliya tizimining kredit berishni qo'llab-quvvatlash imkoniyatlari va tayyorligining pasayishi natijasida ipoteka kreditlari bilan ta'minlangan qarz va boshqa qimmatli qog'ozlarni sotib olishni keskin kamaytirdilar.[6] AQSh kreditlari va moliya bozorlarining barqarorligi to'g'risida xavotirlar butun dunyo bo'ylab kreditlarni keskinlashtirishga va AQSh va Evropada iqtisodiy o'sishni pasayishiga olib keldi.

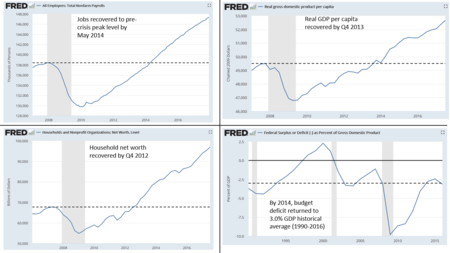

Inqiroz AQSh va Evropa iqtisodiyoti uchun og'ir, uzoq muddatli oqibatlarga olib keldi. AQSh chuqur tanazzulga yuz tutdi, 2008 va 2009 yillar davomida 9 millionga yaqin ish o'rinlari yo'qoldi, bu ishchilar sonining taxminan 6%. Ish o'rinlari soni 2007 yil dekabr oyida inqirozgacha bo'lgan eng yuqori cho'qqisiga 2014 yil mayiga qadar qaytmadi.[13] AQSh uy xo'jaliklarining mol-mulki qariyb 13 dollarga kamaydi trillion (20%) 2007 yil 2-choragidagi inqirozgacha bo'lgan eng yuqori cho'qqisidan, 2012 yil 4-choragiga qadar tiklandi.[14] AQSh uy-joy narxlari o'rtacha 30% ga pasaygan va AQSh fond bozori 2009 yil boshiga kelib taxminan 50% ga pasaygan, 2012 yil sentyabr oyi davomida aktsiyalar 2007 yil dekabrdagi darajasiga qaytgan.[15] Yo'qotilgan mahsulot va inqirozdan tushadigan daromadlarning taxminiy bahosi "2007 yilga nisbatan kamida 40% ni tashkil etadi yalpi ichki mahsulot ".[16] Evropa ham o'zlariga qarshi kurashni davom ettirdi iqtisodiy inqiroz, 2008-2012 yillarda 940 milliard evroga baholangan ishsizlik darajasi va bankning og'ir buzilishlari bilan.[17] 2018 yil yanvar holatiga ko'ra, AQSh qarz mablag'lari hukumat tomonidan qarzlar bo'yicha foizlar hisobga olingan holda to'liq tiklandi. Jami 626 milliard dollar sarmoya kiritildi, qarz oldi yoki turli xil yordam choralari tufayli berildi, 390 milliard dollar esa G'aznachilikka qaytarildi. G'aznachilik qutqaruv kreditlari bo'yicha foizlar hisobidan yana 323 mlrd dollar ishlab topdi va natijada 87B dollar foyda keltirdi.[18]

Voqealar tarixi va xronologiyasi

Inqirozning bevosita sababi yorilish edi Amerika Qo'shma Shtatlari uy-joy pufagi bu eng yuqori cho'qqini 2005-2006 yillarda.[19][20] Boshlang'ich shartlarning osonligi va uy-joy narxlarining o'sishining uzoq muddatli tendentsiyasi kabi kredit imtiyozlarining ko'payishi qarz oluvchilarni osonroq sharoitlarda tezda qayta moliyalashtirishni kutib, xavfli ipoteka kreditlarini olishga undagan. Biroq, bir marta foiz stavkalari ko'tarila boshladi va uy-joy narxi 2006-2007 yillarda AQShning ko'p joylarida o'rtacha pasayishni boshladi, qarz oluvchilar qayta moliyalashga qodir emas edilar. Birlamchi va musodara qilish osonlik bilan boshlang'ich shartlar muddati tugaganligi sababli uy-joy narxi keskin pasayib ketdi va sozlanishi stavka bo'yicha ipoteka (ARM) foiz stavkalari yuqoriroq darajaga ko'tarildi.

Uy-joy narxlari pasayishi bilan global investorlarning ipoteka bilan bog'liq qimmatli qog'ozlarga bo'lgan talabi bug'lanib ketdi. Bu investitsiya banki bo'lgan 2007 yil iyulida aniq bo'ldi Bear Stearns uning ikkita to'siq jamg'armasi ishga tushirilganligini e'lon qildi. Ushbu mablag'lar o'zlarining qiymatini ipoteka kreditlaridan olgan qimmatli qog'ozlarga sarmoya kiritgan. Ushbu qimmatli qog'ozlarning qiymati tushganda, investorlar ushbu to'siq fondlaridan qo'shimcha garov ta'minotini talab qilishdi. Bu ushbu qimmatli qog'ozlarni sotish kaskadini yaratdi va bu ularning qiymatini yanada pasaytirdi. Iqtisodchi Mark Zandi 2007 yilgi ushbu voqea moliya bozorining buzilishi uchun "munozarali taxminiy katalizator" bo'lganligini yozdi.[4]

Boshqa bir qancha omillar uy-joy narxlarining ko'tarilishi va pasayishi uchun zamin yaratdi va moliyaviy firmalar tomonidan keng qo'llaniladigan tegishli qimmatli qog'ozlar. Inqirozdan oldingi yillarda AQSh Osiyodagi tez rivojlanayotgan iqtisodiyotlardan va neft qazib chiqaruvchi / eksport qiluvchi davlatlardan katta miqdordagi chet el pullarini oldi. Ushbu mablag'lar oqimi past AQSh bilan birlashtirilgan foiz stavkalari 2002 yildan 2004 yilgacha har ikkalasini ham osonlashtirgan oson kredit shartlariga hissa qo'shdi uy-joy va kredit pufakchalari. Har xil turdagi kreditlarni (masalan, ipoteka, kredit karta va avtoulov) olish oson edi va iste'molchilar misli ko'rilmagan qarz yukini o'z zimmalariga olishdi.[21][22]

Uy-joy va kredit boomining bir qismi sifatida moliyaviy shartnomalar soni chaqirildi ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar Ularning qiymatini ipoteka to'lovlari va uy-joy narxlaridan kelib chiqadigan (MBS) sezilarli darajada oshdi. Bunday moliyaviy yangilik butun dunyo bo'ylab institutlar va investorlarga AQShning uy-joy bozoriga sarmoya kiritish imkoniyatini berdi. Uy-joy narxining pasayishi bilan MBSga katta miqdorda sarmoya kiritgan va yirik sarmoya kiritgan yirik global moliya institutlari sezilarli yo'qotishlarni qayd etishdi. Kreditning boshqa turlari bo'yicha defoltlar va zararlar ham inqiroz uy-joy bozoridan iqtisodiyotning boshqa qismlariga qadar kengayganligi sababli sezilarli darajada oshdi. Jami zararlar global miqyosda trillionlab AQSh dollarida baholandi.[23]

Uy-joy va kredit pufakchalari o'sib borayotgan bir paytda, moliyaviy tizim tobora zaiflashib ketishiga bir qator omillar sabab bo'ldi. Siyosat ishlab chiqaruvchilar kabi moliya institutlari tomonidan tobora ortib borayotgan muhim rolni tan olmadi investitsiya banklari va to'siq mablag'lari, deb ham tanilgan soya bank tizimi. Ushbu sub'ektlar depozit banki bilan bir xil qoidalarga bo'ysunmagan. Bundan tashqari, soya banklari murakkab, balansdan tashqari derivativlar va sekyuritizatsiyadan foydalangan holda investorlar va regulyatorlardan o'zlarining xatarlari darajasini yashirishga muvaffaq bo'lishdi.[24] Iqtisodchi Gari Gorton inqirozning 2007-2008 yillarini "yugurish "soyali bank tizimida.[25]

Ushbu balansdan tashqari tuzilmalar va qimmatli qog'ozlarning murakkabligi hamda yirik moliya institutlari o'rtasidagi o'zaro bog'liqlik ularni bankrotlik yo'li bilan qayta tashkil etishni deyarli imkonsiz qildi, bu esa hukumatni qutqarish zarurligini keltirib chiqardi.[24] Ba'zi ekspertlarning fikriga ko'ra, ushbu soya institutlari AQSh iqtisodiyotiga kredit berishda tijorat (depozitar) banklari kabi muhim ahamiyat kasb etgan, ammo ular bir xil qoidalarga bo'ysunmagan.[26] Ushbu muassasalar va ba'zi bir tartibga solinadigan banklar, shuningdek, yuqorida tavsiflangan kreditlarni berishda katta qarz yuklarini o'z zimmalariga olishgan va katta qarzdorliklarni yoki MBS yo'qotishlarini o'zlashtirish uchun etarli moliyaviy yostiqqa ega emas edilar.[27]

Moliya institutlarining ipoteka kreditlari bilan bog'liq zararlari ularning kredit berish qobiliyatiga ta'sir ko'rsatdi va iqtisodiy faoliyatni sekinlashtirdi. Dastlab qurib qolgan banklararo kreditlash, keyinchalik moliyaviy bo'lmagan firmalarga berilgan kreditlar ta'sir ko'rsatdi. Asosiy moliya institutlarining barqarorligi bilan bog'liq xavotirlar markaziy banklarni kredit berishni rag'batlantirish uchun mablag'lar ajratish va ularning ishonchini tiklash uchun choralar ko'rishga majbur qildi. tijorat qog'ozi biznes operatsiyalarini moliyalashtirish uchun ajralmas bo'lgan bozorlar. Hukumatlar ham kafolatlangan muhim moliyaviy majburiyatlarni o'z zimmalariga oladigan asosiy moliya institutlari.

Uy-joy bozorining pasayishi va undan keyingi moliyaviy bozor inqirozi natijasida yuzaga kelgan keng iqtisodiyot uchun xatarlar dunyodagi markaziy banklarning foiz stavkalarini pasaytirish va hukumatlarni iqtisodiy rag'batlantirish paketlarini amalga oshirish to'g'risidagi qarorlarida asosiy omillar bo'ldi. Inqiroz tufayli global fond bozorlariga ta'siri keskin edi. 2008 yil 1 yanvardan 11 oktyabriga qadar AQSh korporatsiyalaridagi aktsiyalar egalari qariyb 8 trillion dollarga teng zarar ko'rdilar, chunki ularning aktsiyalari 20 trillion dollardan 12 trillion dollarga tushdi. Boshqa mamlakatlarda yo'qotishlar o'rtacha 40% ni tashkil etdi.[28]

Qimmatli qog'ozlar bozoridagi yo'qotishlar va uy-joy qiymatining pasayishi iste'molchilarning sarf-xarajatlariga ta'sir ko'rsatmoqda, bu asosiy iqtisodiy vosita.[29] Kattaroq rivojlangan va rivojlanayotgan davlatlarning rahbarlari 2008 yil noyabr va 2009 yil mart oylarida inqirozni hal qilish strategiyasini ishlab chiqish uchun uchrashdilar.[30] Turli xil echimlar hukumat amaldorlari, markaziy bankirlar, iqtisodchilar va korxona rahbarlari tomonidan taklif qilingan.[31][32][33] AQShda Dodd - Frenk Uoll-stritni isloh qilish va iste'molchilar huquqlarini himoya qilish to'g'risidagi qonun inqirozning ba'zi sabablarini bartaraf etish uchun 2010 yil iyul oyida imzolandi.

Sabablari

Umumiy nuqtai

Inqirozni bir necha yillar davomida yuzaga kelgan bir necha omillarga bog'lash mumkin. Tavsiya etilgan sabablarga uy egalarining ipoteka to'lovlarini to'lay olmasliklari kiradi (asosan, ipoteka kreditlarining qayta tiklanishi, qarz oluvchilarning haddan tashqari ko'payishi, yirtqich qarz berish (va spekülasyonlar), portlash davridagi ortiqcha qurilish, xavfli ipoteka mahsulotlari, ipoteka boshlovchilarining kuchi, shaxsiy va korporativ qarzlarning yuqori darajasi, ipoteka kreditini to'lash xavfini yashirgan va ehtimol yashirgan moliyaviy mahsulotlar, tavakkal qilishni rag'batlantirgan pul-kredit va uy-joy siyosati. va ko'proq qarz, xalqaro savdo balansining buzilishi va noo'rin hukumat tomonidan tartibga solinishi.[6][34][35][36][37] Iste'molchilarning uy-joydan ortiqcha qarzdorligi, o'z navbatida ipoteka bilan ta'minlangan xavfsizlik, kreditni almashtirish va garovga qo'yilgan qarz majburiyati ning kichik tarmoqlari moliya sanoati mantiqsiz darajada past foiz stavkalari va mantiqsiz ravishda yuqori darajadagi tasdiqlash darajalarini taklif qilgan ikkilamchi ipoteka qisman noto'g'ri moliyaviy modellar tufayli iste'molchilar.[38][39] Qarz iste'molchilari o'zlarining oqilona shaxsiy manfaatlari yo'lida harakat qilishdi, chunki ular moliya sanoatining xatarlarni aniq belgilash uslubini tekshira olmadilar.[40]

Subprime inqirozining muhim katalizatorlari qatoriga xususiy sektordan pul oqimi, ipoteka obligatsiyalari bozoriga kiruvchi banklar, uy-joy mulkdorligini kengaytirishga qaratilgan hukumat siyosati, ko'plab uy-joy xaridorlari tomonidan olib borilayotgan chayqovchilik va ipoteka kreditorlarining yirtqich qarz berish amaliyotlari, xususan, sozlanishi stavka bo'yicha ipoteka, 2–28 qarz, ipoteka kreditorlari ipoteka brokerlari orqali to'g'ridan-to'g'ri yoki bilvosita sotilganligi.[41][42]:5–31 Wall Street va moliya sohasida, axloqiy xavf ko'pgina sabablarning asosida yotadi.[43]

2008 yil 15 noyabrdagi "Moliyaviy bozorlar va jahon iqtisodiyoti bo'yicha sammit deklaratsiyasi" da 20-guruh quyidagi sabablarni keltirdi:

Kuchli global o'sish davrida, o'sib borayotgan kapital oqimlari va shu o'n yillikning boshida uzoq muddatli barqarorlik davrida bozor ishtirokchilari xatarlarni etarli darajada baholamasdan yuqori rentabellikga intilishdi va tegishli tekshiruvlardan foydalana olmadilar. Shu bilan birga, zaif anderrayting me'yorlari, asossiz xatarlarni boshqarish amaliyoti, tobora murakkablashib borayotgan va noaniq moliyaviy mahsulotlar va natijada tizimda zaifliklarni yaratish uchun haddan tashqari ta'sir kuchlari birlashtirildi. Siyosat ishlab chiqaruvchilar, tartibga soluvchilar va nazoratchilar, ba'zi bir rivojlangan mamlakatlarda, moliya bozorlarida yuzaga keladigan xatarlarni etarli darajada baholamadilar va bartaraf etdilar, moliyaviy innovatsiyalar bilan hamqadam bo'lmadilar yoki ichki tartibga solish harakatlarining tizimli samaralarini hisobga olmadilar.[44]

Federal rezerv kafedrasi Ben Bernanke inqiroz sabablari to'g'risida 2010 yil sentyabr oyida ko'rsatma bergan. U zarbalarni kuchaytirgan zarbalar yoki qo'zg'atuvchilar (ya'ni inqirozga ta'sir ko'rsatadigan muayyan hodisalar) va zaifliklar (ya'ni moliyaviy tizimdagi tuzilishning zaif tomonlari, tartibga solish va nazorat) mavjudligini yozgan. Triggerlarning misollariga quyidagilar kiritilgan: 2007 yilda boshlangan ipoteka qimmatli qog'ozlaridagi zararlar va a yugurish ustida soya bank tizimi 2007 yil o'rtalarida boshlangan, bu pul bozorlarining ishlashiga salbiy ta'sir ko'rsatdi. Ning zaifliklariga misollar xususiy sektorga kiritilgan: moliyaviy institutlarning qisqa muddatli moliyalashtirish manbalariga bog'liqligi qayta sotib olish shartnomalari yoki Repos; korporativ risklarni boshqarishdagi kamchiliklar; leverage vositasidan ortiqcha foydalanish (investitsiya uchun qarz olish); haddan tashqari xatarlarni qabul qilish vositasi sifatida lotinlardan noo'rin foydalanish. Ning zaifliklariga misollar jamoat sektorga quyidagilar kiradi: tartibga soluvchi organlar o'rtasidagi qonunchilikdagi bo'shliqlar va nizolar; tartibga soluvchi hokimiyatdan samarasiz foydalanish; inqirozni boshqarish qobiliyatining samarasizligi. Bernanke ham muhokama qildi "Muvaffaqiyatsiz bo'lish uchun juda katta "institutlar, pul-kredit siyosati va savdo defitsiti.[45]

2010 yil may oyi davomida Uorren Baffet va Pol Volker inqirozga hissa qo'shgan AQSh moliya-iqtisodiy tizimi asosidagi shubhali taxminlar yoki hukmlarni alohida tavsifladi. Ushbu taxminlar quyidagilarni o'z ichiga olgan: 1) uy-joy narxi keskin pasayib ketmaydi;[46] 2) murakkab moliyaviy muhandislik tomonidan qo'llab-quvvatlanadigan erkin va ochiq moliyaviy bozorlar eng samarali va samarali foydalanishga mablag'larni yo'naltirgan holda, bozor samaradorligi va barqarorligini eng samarali tarzda qo'llab-quvvatlaydi; 3) matematikaga va fizikaga kiritilgan tushunchalar kredit xavfini baholash uchun ishlatiladigan turli xil moliyaviy modellar shaklida to'g'ridan-to'g'ri bozorlarga moslashtirilishi mumkin; 4) iqtisodiy balanssizliklar, masalan, katta savdo defitsiti va ortiqcha iste'molni ko'rsatadigan past tejamkorlik stavkalari barqaror edi; va 5) .ni yanada kuchli tartibga solish soya bank tizimi va lotin bozorlari kerak emas edi.[47] 2017 yil davomida Chikago universiteti tomonidan o'tkazilgan so'rovnomada qatnashgan iqtisodchilar inqirozga sabab bo'lgan omillarni muhimligi bo'yicha baholadilar: 1) moliyaviy sektorni noto'g'ri tartibga solish va nazorat qilish; 2) moliyaviy muhandislikdagi xatarlarni kam baholash (masalan, CDO); 3) ipoteka firibgarligi va yomon rag'batlantirish; 4) Qisqa muddatli moliyalashtirish to'g'risidagi qarorlar va ushbu bozorlardagi tegishli harakatlar (masalan, repo); 5) Kredit reyting agentligining ishdan chiqishi.[48]

AQSh Moliyaviy inqirozni tekshirish bo'yicha komissiya 2011 yil yanvar oyida o'z xulosalari haqida xabar berdi. "Inqirozni oldini olish mumkin bo'lgan va quyidagilarga sabab bo'lgan: moliyaviy tartibga solishda keng tarqalgan muvaffaqiyatsizliklar, shu jumladan Federal rezervning zaharli ipoteka kreditlari oqimini to'xtata olmaganligi; korporativ boshqaruvning keskin buzilishi, shu jumladan juda ko'p moliyaviy firmalar beparvolik bilan harakat qilmoqda va juda katta xavfni o'z zimmasiga olish; moliyaviy tizimni inqiroz bilan to'qnashuvga olib boradigan uy xo'jaliklari va Uoll-strit tomonidan haddan tashqari qarz va xatarlarning portlovchi aralashmasi; asosiy siyosat ishlab chiqaruvchilari inqirozga tayyor bo'lib, moliya tizimi to'g'risida to'liq tushunchaga ega emaslar. nazorat va barcha darajadagi hisobot va axloq qoidalarini buzish. "[49]

Qissalar

Inqiroz sabablarini bir-biriga mos bo'lmagan elementlar bilan kontekstga joylashtirishga urinayotgan bir nechta "rivoyatlar" mavjud. Bunday beshta hikoyaga quyidagilar kiradi:

- A ga teng edi bank boshqaruvi ustida soya bank tizimi investitsiya banklari va boshqa depozitariy bo'lmagan moliyaviy tashkilotlarni o'z ichiga oladi. Ushbu tizim miqyosi bo'yicha depozitar tizimiga raqobatdosh bo'lib o'sdi, ammo bir xil me'yoriy kafolatlar qo'llanilmagan.[25][50]

- Iqtisodiyot uy-joy pufagi tomonidan boshqarilardi. Ushbu portlash paytida xususiy uy-joylar uchun sarmoyalar (ya'ni, uy-joy qurilishi) YaIMning deyarli 4 foiziga kamaydi va ko'pikli uy-joy boyligi yordamida iste'mol ham sekinlashdi. Bu yillik talab (YaIM) qariyb 1 trillion dollarga teng bo'shliqni yaratdi. Hukumat ushbu xususiy sektor tanqisligini qoplashni istamadi.[51][52]

- Ning yozuv darajalari uy qarzi inqirozdan oldingi o'n yilliklarda to'planib, natijada a balans retsessiyasi (o'xshash qarz deflyatsiyasi ) 2006 yilda uy-joy narxlari tusha boshlagach. Iste'molchilar qarzlarni to'lashni boshladilar, bu esa ularning iste'molini kamaytiradi va uzoq muddat iqtisodiyotni sekinlashtiradi, qarzlar darajasi esa kamayadi.[3][50]

- Yuqori darajadagi ipoteka qarzidan foydalangan holda uy-joy spekulyatsiyasi ko'plab sarmoyadorlarni yuqori sifatli ipoteka kreditlariga (ya'ni, kredit ballari taqsimoti o'rtasida bo'lgan investorlarga) majburiyatni to'lashga majbur qildi va uy-joy narxlari tushganda investitsiya ob'ektlarini olib qo'yishga kirishdi; "subprime" uy egalari (ya'ni kredit balini taqsimlashning pastki qismida) aybdorligi haddan tashqari oshirib yuborilgan.[8][10]

- Hatto uy-joyga ega bo'lishga qodir bo'lmaganlar uchun ham mulk huquqini rag'batlantiruvchi hukumat siyosati, kredit berish standartlarining sustlashishiga, uy-joy narxlarining barqaror bo'lmagan o'sishiga va qarzdorlikka hissa qo'shdi.[53]

№1-3 rivoyatlari asosida o'sib boruvchi gipoteza mavjud daromadlarning tengsizligi va ish haqining turg'unligi oilalarni ko'paytirishga da'vat etdi uy qarzi ko'pikni yoqib, o'zlarining kerakli turmush darajasini saqlab qolish. Bundan tashqari, yuqori darajaga tushadigan daromadning bu ko'proq ulushi ushbu kuchdan foydalangan biznes manfaatlarining siyosiy kuchini oshirdi tartibga solish yoki soya bank tizimini tartibga solishni cheklash.[54][55][56]

Uy-joy bozori

Bum va büst

Ga binoan Robert J. Shiller va boshqa iqtisodchilarning fikriga ko'ra, uy-joy narxlarining umumiy inflyatsiya darajasidan oshishi uzoq muddatda barqaror emas. Ikkinchi Jahon urushining oxiridan 1997 yildagi uy-joy pufagi boshlanishiga qadar AQShda uy-joy narxi nisbatan barqaror bo'lib qoldi.[57]:19–21 Bu qabariq uy xo'jaliklarining qarzdorligi va jamg'arma stavkalarining pastligi, uylarga egalik qilishning bir oz yuqori darajasi va, albatta, uy-joy narxlarining yuqoriligi bilan ajralib turardi. Bunga past foiz stavkalari va katta miqdordagi xorijiy mablag'lar kirib kelishi oson kredit sharoitlarini yaratgan.[58]

1997 yildan 2006 yilgacha (uy pufagining eng yuqori nuqtasi) odatdagi Amerika uyining narxi 124% ga oshdi.[59] 1980 yildan 2001 yilgacha o'rtacha uy narxlarining o'rtacha uy daromadlariga nisbati (uy sotib olish qobiliyati o'lchovi) 2,9 dan 3,1 gacha o'zgargan. 2004 yilda u 4,0 ga ko'tarildi va 2006 yilga kelib u 4,6 ga etdi.[60] Uy-joy pufagi yangi uy qurish qobiliyati geografiya yoki erdan foydalanish cheklovlari bilan cheklangan qirg'oqbo'yi hududlarida ko'proq sezilgan.[61] Bu uy pufagi juda kam sonli uy egalari o'z uylarini past foiz stavkalarida qayta moliyalashtirishga yoki iste'mol xarajatlarini olib chiqib ketish orqali moliyalashtirishga olib keldi ikkinchi ipoteka kreditlari narxlarning oshishi bilan ta'minlangan. BIZ uy qarzi yillik foiz sifatida bir martalik shaxsiy daromad 2007 yil oxirida 127% ni tashkil etdi, 1990 yildagi 77% ga nisbatan.[12][62]

Uy-joy narxi oshib borar ekan, iste'molchilar kamroq tejashdi[63] ham qarz olish, ham ko'proq sarflash. Uy xo'jaliklarining qarzi 1974 yil oxiriga kelib 705 milliard dollardan o'sdi, bu 60% bir martalik shaxsiy daromad, 2000 yil oxirida 7,4 trillion dollarga, nihoyat 2008 yil o'rtalarida 14,5 trillion dollarga, shaxsiy daromadlarning 134%.[64] 2008 yil davomida AQShning odatdagi uy xo'jaliklari 13 ta kredit kartalariga egalik qildilar, ularning 40% uy xo'jaliklarida qoldiq bor edi, 1970 yildagi 6% dan.[65]

Uy-joy kapitalini qazib olishda iste'molchilar tomonidan ishlatilgan bepul pul mablag'lari 2001 yilda 627 milliard dollardan 2005 yilda 1428 milliard dollarga ko'paygan.[66][67][68] Yalpi ichki mahsulotga nisbatan AQShning uy-joy ipoteka qarzi 1990-yillar davomida o'rtacha 46% dan 2008 yilda 73% gacha o'sdi va 10,5 trln.[69] 2001 yildan 2007 yilgacha AQSh ipoteka qarzi qariyb ikki baravarga oshdi va har bir uyga to'g'ri keladigan ipoteka qarzi miqdori 63 foizdan oshib, 91,500 dollardan 149,500 dollargacha o'sdi, asosan ish haqi to'xtab qoldi.[70] Iqtisodchi Tayler Kouen Iqtisodiyot ushbu uy-joy kapitalini qazib olishga juda bog'liqligini tushuntirdi: "1993-1997 yillarda uy egalari o'zlarining uylaridan YaIMning 2,3% dan 3,8% gacha bo'lgan miqdorda kapital chiqarib olishdi. 2005 yilga kelib bu ko'rsatkich 11,5% gacha o'sdi. YaIM ”.[71]

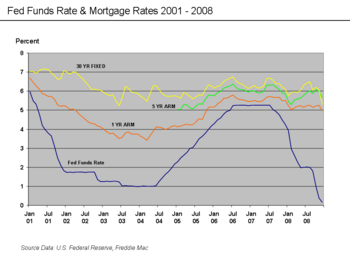

Ushbu kredit va uy narxining portlashi qurilishning avj olishiga va oxir-oqibat sotilmaydigan uylarning ortiqcha miqdoriga olib keldi, bu esa AQSh uy-joy narxlarining eng yuqori darajaga ko'tarilishiga va 2006 yil o'rtalarida pasayishni boshladi.[72] Oson kredit, va uy-joy narxlari o'sib boraveradi degan ishonch ko'plab qarz oluvchilarni olishga undaydi sozlanishi stavka bo'yicha ipoteka kreditlari. Ushbu ipoteka kreditlari oldindan belgilangan muddat davomida bozor foizidan past bo'lgan qarz oluvchilarni, keyinchalik ipoteka muddatining qolgan qismida bozor foiz stavkalarini jalb qildi.

AQShning uyga egalik darajasi 1994 yildagi 64 foizdan (1980 yildan beri bo'lgan) 2004 yildagi eng yuqori darajaga - 69,2 foizga ko'tarildi.[73] Uy-joy mulkdorlari stavkalarining o'sishiga va uy-joylarga bo'lgan umumiy talabning oshishiga subpred kreditlar katta hissa qo'shdi, bu esa narxlarning oshishiga olib keldi.

Dastlabki imtiyozli davr tugagandan so'ng, yuqori to'lovlarni amalga oshirolmaydigan qarz oluvchilar, bir-ikki yil minnatdorchilik bildirgandan so'ng, ipoteka kreditlarini qayta moliyalashtirishni rejalashtirishgan. Uy-joy narxlarining pasayishi natijasida qarz oluvchilarni qayta moliyalashtirish imkoniyati yanada qiyinlashdi. Qayta moliyalashtirish orqali yuqori oylik to'lovlardan qochib qutula olmagan qarzdorlar ssudani to'lashni boshladilar.

Ko'proq qarz oluvchilar ipoteka to'lovlarini to'lashni to'xtatgandan so'ng, garovga qo'yilish va sotish uchun uylarni etkazib berish hajmi oshdi. Bu uy-joy narxlariga pastga bosim o'tkazdi, bu esa uy egalarini yanada pasaytirdi tenglik. Ipoteka to'lovlarining pasayishi ham qiymatini pasaytirdi ipoteka kreditlari bilan ta'minlangan qimmatli qog'ozlar, bu banklarning sof qiymati va moliyaviy sog'lig'ini pasayishiga olib keldi. Bu yomon tsikl inqirozning markazida bo'lgan.[74]

2008 yil sentyabr oyiga kelib AQShdagi uy-joylarning o'rtacha narxi 2006 yilning eng yuqori darajasidan 20 foizga kamaydi.[75][76] Uy-joy narxlarining bu katta va kutilmagan pasayishi ko'plab qarz oluvchilar nolga yoki salbiy kapital ularning uylarida, ya'ni ularning uylari ipoteka kreditidan arzonroq edi. 2008 yil mart holatiga ko'ra, taxminan 8,8 million qarz oluvchi - barcha uy egalarining 10,8% - o'z uylarida salbiy kapitalga ega edi, bu raqam 2008 yil noyabrgacha 12 millionga etdi. 2010 yil sentyabr oyiga qadar AQShdagi barcha uylarning 23% ipoteka kreditidan kam qiymatga ega.[77]

Bunday vaziyatda qarz oluvchilar o'zlarining ipoteka kreditlarini to'lamasliklariga turtki berishadi, chunki ipoteka odatda qarzdorlik mulkka qarshi ta'minlangan.[78] Iqtisodchi Sten Leybovits Wall Street Journal gazetasida ta'kidlaganidek, uylarning atigi 12 foizida salbiy kapital mavjud bo'lsa-da, ular 2008 yilning ikkinchi yarmida qarzdorlikning 47 foizini tashkil qilgan. U uydagi kapital miqdori garovga qo'yishning asosiy omili, kredit turi, qarz oluvchining kreditga layoqati yoki to'lov qobiliyati emas.[79]

Qarzni undirish stavkalarining ko'payishi sotuvga qo'yilgan uylar zaxirasini ko'paytiradi. 2007 yilda sotilgan yangi uylar soni o'tgan yilga nisbatan 26,4% ga kam edi. 2008 yil yanvarga kelib, sotilmagan yangi uylarning ro'yxati 2007 yil dekabrdagi savdo hajmining 9,8 baravariga teng bo'lib, bu ko'rsatkichning 1981 yildan beri eng yuqori ko'rsatkichidir.[80] Bundan tashqari, to'rt millionga yaqin mavjud bo'lgan uylar sotuvga qo'yildi,[81] shundan taxminan 2,2 millioni bo'sh edi.[82]

Bu sotilmagan uylarning ko'payishi uylarning narxlarini pasaytirdi. Narxlarning pasayishi bilan ko'proq uy egalari to'lovni to'lamaslik yoki garovga qo'yilish xavfiga duch kelishdi. Uylar narxlari sotilmaydigan uylar ro'yxati (ortiqcha ta'minot namunasi) normal darajaga tushguncha pasayishni davom etishi kutilmoqda.[83] 2011 yil yanvar oyidagi hisobotda AQShning uy-joy qiymatlari 2006 yil iyunidagi eng yuqori ko'rsatkichidan 26 foizga pasayganligi, 2010 yil noyabrgacha 1928 yildan 1933 yilgacha bo'lgan davrda 25,9 foizga pasayganligi aytilgan. Katta depressiya sodir bo'ldi.[84]

2008 yil sentyabrdan 2012 yil sentyabriga qadar AQShda qariyb 4 millionlik garovga qo'yilgan bitimlar bo'lib, 2012 yil sentyabr oyiga kelib qariyb 1,4 million uy yoki 3,3 foiz ipoteka uyi 1,5 millionga nisbatan 3,5 foizga nisbatan garovga qo'yilgan. %, 2011 yil sentyabr oyida. 2012 yil sentyabr oyi davomida 57000 ta uy garovga qo'yilishini yakunladi; Bu avvalgi sentyabr oyidagi 83000 dan pasaygan, ammo 2000-2006 yillarda o'rtacha oyiga 21000 ta garov undirish ko'rsatkichidan ancha yuqori.[85]

Uy egalarining taxminlari

Ipoteka kreditining past darajadagi inqiroziga sabab bo'lgan omil sifatida uy-joy ko'chmas mulkidan spekulyativ qarz olish ko'rsatilgan.[86] 2006 yil davomida sotib olingan uylarning 22% (1,65 mln. Dona) investitsiya maqsadlarida, qo'shimcha ravishda 14% (1,07 mln.) Dam olish uylari sifatida sotib olingan. 2005 yil davomida ushbu ko'rsatkichlar mos ravishda 28% va 12% ni tashkil etdi. Boshqacha qilib aytganda, sotib olingan uylarning qariyb 40 foizidagi rekord daraja birlamchi turar joy sifatida mo'ljallanmagan. Devid Lereya, Milliy rieltorlar uyushmasi O'sha paytda bosh iqtisodchi, investitsiyalarni sotib olishning 2006 yildagi pasayishi kutilganligini aytgan edi: "2006 yilda chayqovchilar bozorni tark etishdi, bu esa investitsiyalar savdosi birlamchi bozorga nisbatan ancha tez pasayishiga olib keldi."[87]

2000 yildan 2006 yilgacha uy-joy narxi deyarli ikki baravarga o'sdi, bu inflyatsiya darajasidagi tarixiy qadrlashdan farqli tendentsiya. Uylar an'anaviy ravishda spekülasyonlara sabab bo'lgan sarmoyalar sifatida qabul qilinmagan bo'lsa-da, uy-joy qurish paytida bu xatti-harakatlar o'zgargan. Ommaviy axborot vositalarida kondominyumlar qurilayotganda sotib olinayotgani, keyinchalik sotuvchi ularda yashamagan holda foyda olish uchun "o'girilib" (sotilishi) keng tarqalganligi haqida xabar berilgan.[88] Ba'zi bir ipoteka kompaniyalari, 2005 yildayoq, ko'p mulklarda yuqori darajadagi mavqega ega bo'lgan investorlarni aniqlagandan so'ng, ushbu faoliyatga xos bo'lgan xatarlarni aniqladilar.[89]

2017 yilda o'tkazilgan NBER tadqiqotlaridan biri inqirozga subpredit qarz oluvchilardan ko'ra ko'proq ko'chmas mulk sarmoyadorlari (ya'ni 2+ uy egalari) ko'proq aybdor deb ta'kidlagan edi: "Inqiroz paytida ipoteka kreditlarining to'lamasligi o'sishi kredit ballari taqsimoti o'rtasida to'plangan va asosan ko'chmas mulk investorlariga tegishli "va" 2001 yildan 2007 yilgacha bo'lgan davrda kreditlarning o'sishi asosiy segmentda to'plangan va ushbu davrda barcha qarz toifalari uchun qarzdorlar xavfi yuqori bo'lgan [subprime] qarz oluvchilar oldidagi qarz deyarli doimiy bo'lgan. Mualliflarning ta'kidlashlaricha, investorlar tomonidan olib borilgan ushbu rivoyat inqirozni kam daromadli, ikkinchi darajali qarz oluvchilarni ayblashdan ko'ra aniqroq edi.[8] 2011 yilgi Fed tadqiqotida shunga o'xshash xulosa qilingan: "Uy-joy qurilishi eng katta ko'tarilish va büstlarni boshdan kechirgan davlatlarda, bozorning eng yuqori cho'qqisida ipoteka kreditlarining deyarli yarmi sarmoyadorlar bilan bog'liq edi. Qisman aftidan ularning mulkni egallash niyatlari haqida noto'g'ri xabar berish orqali, sarmoyadorlar ko'proq sarmoyani qo'lga kiritishdi, bu esa defoltning yuqori darajalariga yordam berdi. " Fed tadqiqotida investorlar uchun ipoteka kreditlarining kelib chiqishi 2000 yilda 25% dan 2006 yilda 45% gacha ko'tarilganligi, Arizona, Kaliforniya, Florida va umuman Nevada shtatlari uchun pufak paytida uy-joy narxining ko'tarilishi (va ko'krak qafasining pasayishi) sezilarli bo'lganligi haqida xabar berilgan. Ushbu shtatlarda investorlarning huquqbuzarligi 2000 yildagi 15 foizdan 2007 va 2008 yillarda 35 foizdan oshdi.[9]

Nikol Gelinas Manxetten instituti soliq va ipoteka siyosatini uyni davolashni inflyatsiyani konservativ to'siqdan spekulyativ sarmoyaga o'tkazish uslubiga o'tkazmaslikning salbiy oqibatlarini tasvirlab berdi.[90] Iqtisodchi Robert Shiller spekulyativ pufakchalarga "narxlar ko'tarilayotganda tez-tez kelib turadigan yuqumli optimizm sabab bo'lmoqda. Bu pufakchalar, avvalambor, ijtimoiy hodisalar; biz ularni yoqib yuboradigan psixologiyani tushunib, ularga murojaat qilmagunimizcha, ular shakllanib boraveradi. "[91] Keynsiyalik iqtisodchi Ximan Minskiy spekulyativ qarzdorlik qarzning oshishiga va oxir-oqibat aktivlar qiymatining qulashiga qanday hissa qo'shganligini tasvirlab berdi.[92]

Uorren Baffet guvohlik bergan Moliyaviy inqirozni tekshirish bo'yicha komissiya: "Hayotimda ko'rgan eng katta qabariq bor edi ... Butun Amerika jamoatchiligi oxir-oqibat uy-joy narxlari keskin pasayib ketmasligi mumkin degan ishonchga tushib qolishdi."[46]

Yuqori xavfli ipoteka kreditlari va qarz berish / qarz olish amaliyoti

Inqirozdan oldingi yillarda qarz beruvchilarning xatti-harakatlari keskin o'zgargan. Kreditorlar yuqori xavfga ega qarz oluvchilarga tobora ko'proq kreditlar taklif qilishdi,[6][93] shu jumladan hujjatsiz muhojirlar.[94] Kreditlash standartlari ayniqsa 2004-2007 yillarda yomonlashdi, chunki hukumat homiyligidagi korxona (GSE) ipoteka bozori ulushi (ya'ni ulushi Fanni Mey va Freddi Mak ixtisoslashgan an'anaviy, mos keladigan, ikkilamchi bo'lmagan ipoteka kreditlari) kamaydi va xususiy qimmatli qog'ozlar ulushi o'sib, ipoteka sekuritizatsiyasining yarmidan ko'pini tashkil etdi.[6]

Ikkinchi darajadagi ipoteka kreditlari umumiy kelib chiqish hajmining 5 foizidan (35 milliard dollar) 1994 yilda o'sdi,[95][96] 2006 yilda 20% gacha (600 milliard dollar).[96][97][98] "Klassik" portlashning yana bir ko'rsatkichi kredit aylanishi, 2001 va 2007 yillar o'rtasidagi ipoteka va asosiy ipoteka foiz stavkalari ("subprime markup") o'rtasidagi farqning yopilishi edi.[99]

Yuqori darajadagi qarz oluvchilarni hisobga olishdan tashqari, qarz beruvchilar tobora xavfli bo'lgan kredit variantlari va qarz olish uchun imtiyozlarni taklif qilishgan. 2005 yilda o'rtacha ilk to'lov uyni birinchi marta sotib oluvchilar uchun 2% tashkil etdi, ularning 43% xaridorlar dastlabki to'lovni to'lamaydilar.[100] By comparison, China has down payment requirements that exceed 20%, with higher amounts for non-primary residences.[101]

To produce more mortgages and more securities, mortgage qualification guidelines became progressively looser. First, "stated income, verified assets" (SIVA) loans replaced proof of income with a "statement" of it. Then, "no income, verified assets" (NIVA) loans eliminated proof of employment requirements. Borrowers needed only to show proof of money in their bank accounts. "No Income, No Assets" (NINA) or Ninja loans eliminated the need to prove, or even to state any owned assets. All that was required for a mortgage was a credit score.[102]

Types of mortgages became more risky as well. The interest-only adjustable-rate mortgage (ARM), allowed the homeowner to pay only the interest (not principal) of the mortgage during an initial "teaser" period. Even looser was the "payment option" loan, in which the homeowner has the option to make monthly payment that do not even cover the interest for the first two or three year initial period of the loan. Nearly one in 10 mortgage borrowers in 2005 and 2006 took out these "option ARM" loans,[70] and an estimated one-third of ARMs originated between 2004 and 2006 had "teaser" rates below 4%. After the initial period, monthly payments might double[96] or even triple.[103]

The proportion of subprime ARM loans made to people with credit scores high enough to qualify for conventional mortgages with better terms increased from 41% in 2000 to 61% by 2006. In addition, mortgage brokers in some cases received incentives from lenders to offer subprime ARM's even to those with credit ratings that merited a conforming (i.e., non-subprime) loan.[104]

Mortgage underwriting standards declined precipitously during the boom period. The use of automated loan approvals allowed loans to be made without appropriate review and documentation.[105] In 2007, 40% of all subprime loans resulted from automated underwriting.[106][107] The chairman of the Mortgage Bankers Association claimed that mortgage brokers, while profiting from the home loan boom, did not do enough to examine whether borrowers could repay.[108] Mortgage fraud by lenders and borrowers increased enormously.[109]

The Financial Crisis Inquiry Commission reported in January 2011 that many mortgage lenders took eager borrowers' qualifications on faith, often with a "willful disregard" for a borrower's ability to pay. Nearly 25% of all mortgages made in the first half of 2005 were "interest-only" loans. During the same year, 68% of "option ARM" loans originated by Mamlakat bo'ylab moliyaviy va Washington Mutual had low- or no-documentation requirements.[70]

At least one study has suggested that the decline in standards was driven by a shift of mortgage securitization from a tightly controlled duopoly to a competitive market in which mortgage originators held the most sway.[6] The worst mortgage vintage years coincided with the periods during which Government Sponsored Enterprises (specifically Fannie Mae and Freddie Mac) were at their weakest, and mortgage originators and private label securitizers were at their strongest.[6]

Why was there a market for these low quality private label securitizations? A Peabody mukofoti winning program, Milliy radio correspondents argued that a "Giant Pool of Money" (represented by $70 trillion in worldwide fixed income investments) sought higher yields than those offered by U.S. Treasury bonds early in the decade. Further, this pool of money had roughly doubled in size from 2000 to 2007, yet the supply of relatively safe, income generating investments had not grown as fast. Investment banks on Wall Street answered this demand with financial innovation kabi mortgage-backed security (MBS) and collateralized debt obligation (CDO), which were assigned safe ratings by the credit rating agencies.

In effect, Wall Street connected this pool of money to the mortgage market in the U.S., with enormous fees accruing to those throughout the mortgage supply chain, from the mortgage broker selling the loans, to small banks that funded the brokers, to the giant investment banks behind them. By approximately 2003, the supply of mortgages originated at traditional lending standards had been exhausted. However, continued strong demand for MBS and CDO began to drive down lending standards, as long as mortgages could still be sold along the supply chain. Eventually, this speculative bubble proved unsustainable. NPR described it this way:[110]

The problem was that even though housing prices were going through the roof, people weren't making any more money. From 2000 to 2007, the median household income stayed flat. And so the more prices rose, the more tenuous the whole thing became. No matter how lax lending standards got, no matter how many exotic mortgage products were created to shoehorn people into homes they couldn't possibly afford, no matter what the mortgage machine tried, the people just couldn't swing it. By late 2006, the average home cost nearly four times what the average family made. Historically it was between two and three times. And mortgage lenders noticed something that they'd almost never seen before. People would close on a house, sign all the mortgage papers, and then default on their very first payment. No loss of a job, no medical emergency, they were underwater before they even started. And although no one could really hear it, that was probably the moment when one of the biggest speculative bubbles in American history popped.

Subprime mortgage market

Subprime borrowers typically have weakened credit histories and reduced repayment capacity. Subprime loans have a higher risk of sukut bo'yicha than loans to prime borrowers.[111] If a borrower is delinquent in making timely mortgage payments to the loan servicer (a bank or other financial firm), the lender may take possession of the property, in a process called musodara qilish.

The value of American subprime mortgages was estimated at $1.3 trillion as of March 2007,[112] with over 7.5 million first-garovga olish subprime mortgages outstanding.[113] Between 2004 and 2006 the share of subprime mortgages relative to total originations ranged from 18%–21%, versus less than 10% in 2001–2003 and during 2007.[114][115] The majority of subprime loans were issued in California.[116] The boom in mortgage lending, including subprime lending, was also driven by a fast expansion of non-bank independent mortgage originators which despite their smaller share (around 25 percent in 2002) in the market have contributed to around 50 percent of the increase in mortgage credit between 2003 and 2005.[117] In the third quarter of 2007, subprime ARMs making up only 6.9% of US mortgages outstanding also accounted for 43% of the foreclosures which began during that quarter.[118]

By October 2007, approximately 16% of subprime sozlanishi stavka bo'yicha ipoteka kreditlari (ARM) were either 90-days delinquent or the lender had begun musodara qilish proceedings, roughly triple the rate of 2005.[119] By January 2008, the delinquency rate had risen to 21%[120] and by May 2008 it was 25%.[121]

Ga binoan RealtyTrac, the value of all outstanding residential mortgages, owed by U.S. households to purchase residences housing at most four families, was US$9.9 trillion as of year-end 2006, and US$10.6 trillion as of midyear 2008.[122] During 2007, lenders had begun foreclosure proceedings on nearly 1.3 million properties, a 79% increase over 2006.[123] This increased to 2.3 million in 2008, an 81% increase vs. 2007,[124] and again to 2.8 million in 2009, a 21% increase vs. 2008.[125]

By August 2008, 9.2% of all U.S. mortgages outstanding were either delinquent or in foreclosure.[126] By September 2009, this had risen to 14.4%.[127]Between August 2007 and October 2008, 936,439 US residences completed foreclosure.[128] Foreclosures are concentrated in particular states both in terms of the number and rate of foreclosure filings.[129] Ten states accounted for 74% of the foreclosure filings during 2008; the top two (California and Florida) represented 41%. Nine states were above the national foreclosure rate average of 1.84% of households.[130]

Mortgage fraud and predatory lending

"The FBI defines mortgage fraud as 'the intentional misstatement, misrepresentation, or omission by an applicant or other interest parties, relied on by a lender or underwriter to provide funding for, to purchase, or to insure a mortgage loan.'"[131] 2004 yilda, Federal tergov byurosi warned of an "epidemic" in mortgage fraud, an important credit risk of nonprime mortgage lending, which, they said, could lead to "a problem that could have as much impact as the S&L crisis".[132][133][134][135] Despite this, the Bush administration prevented states from investigating and prosecuting predatory lenders by invoking a banking law from 1863 "to issue formal opinions preempting all state predatory lending laws, thereby rendering them inoperative."[136]

The Financial Crisis Inquiry Commission reported in January 2011 that: "... mortgage fraud... flourished in an environment of collapsing lending standards and lax regulation. The number of suspicious activity reports – reports of possible financial crimes filed by depository banks and their affiliates – related to mortgage fraud grew 20-fold between 1996 and 2005 and then more than doubled again between 2005 and 2009. One study places the losses resulting from fraud on mortgage loans made between 2005 and 2007 at $112 billion.

"Yirtqich qarz berish describes unfair, deceptive, or fraudulent practices of some lenders during the loan origination process."Lenders made loans that they knew borrowers could not afford and that could cause massive losses to investors in mortgage securities."[70]

Moliyaviy bozorlar

Boom and collapse of the shadow banking system

The Financial Crisis Inquiry Commission reported in January 2011:

"In the early part of the 20th century, we erected a series of protections – the Federal Reserve as a lender of last resort, federal deposit insurance, ample regulations – to provide a bulwark against the panics that had regularly plagued America's banking system in the 19th century. Yet, over the past 30-plus years, we permitted the growth of a shadow banking system – opaque and laden with short term debt – that rivaled the size of the traditional banking system. Key components of the market – for example, the multitrillion-dollar repo lending market, off-balance-sheet entities, and the use of over-the-counter derivatives – were hidden from view, without the protections we had constructed to prevent financial meltdowns. We had a 21st-century financial system with 19th-century safeguards."[70]

In a June 2008 speech, President of the NY Federal Reserve Bank Timoti Geytner, who later became Secretary of the Treasury, placed significant blame for the freezing of credit markets on a "run" on the entities in the "parallel" banking system, also called the shadow banking system. These entities became critical to the credit markets underpinning the financial system, but were not subject to the same regulatory controls as depository banks. Further, these entities were vulnerable because they borrowed short-term in liquid markets to purchase long-term, illiquid and risky assets. This meant that disruptions in credit markets would make them subject to rapid deleveraging, selling their long-term assets at depressed prices.[26]

Repo and other forms of shadow banking accounted for an estimated 60% of the "overall US banking system," according to Nobel laureate economist Pol Krugman.[138] Geithner described its "entities":

"In early 2007, asset-backed commercial paper conduits, in structured investment vehicles, in auction-rate preferred securities, tender option bonds and variable rate demand notes, had a combined asset size of roughly $2.2 trillion. Assets financed overnight in triparty repo grew to $2.5 trillion. Assets held in hedge funds grew to roughly $1.8 trillion. The combined balance sheets of the then five major investment banks totaled $4 trillion. In comparison, the total assets of the top five bank holding companies in the United States at that point were just over $6 trillion, and total assets of the entire banking system were about $10 trillion."

He stated that the "combined effect of these factors was a financial system vulnerable to self-reinforcing asset price and credit cycles."[26]Krugman described the run on the shadow banking system as the "core of what happened" to cause the crisis.

As the shadow banking system expanded to rival or even surpass conventional banking in importance, politicians and government officials should have realized that they were re-creating the kind of financial vulnerability that made the Great Depression possible – and they should have responded by extending regulations and the financial safety net to cover these new institutions. Influential figures should have proclaimed a simple rule: anything that does what a bank does, anything that has to be rescued in crises the way banks are, should be regulated like a bank.

He referred to this lack of controls as "malign neglect."[139][140]

The securitization markets supported by the shadow banking system started to close down in the spring of 2007 and nearly shut-down in the fall of 2008. More than a third of the private credit markets thus became unavailable as a source of funds.[141] Ga ko'ra Brukings instituti, the traditional banking system does not have the capital to close this gap as of June 2009: "It would take a number of years of strong profits to generate sufficient capital to support that additional lending volume." The authors also indicate that some forms of securitization are "likely to vanish forever, having been an artifact of excessively loose credit conditions."[142]

Iqtisodchi Gary Gorton wrote in May 2009:

Unlike the historical banking panics of the 19th and early 20th centuries, the current banking panic is a wholesale panic, not a retail panic. In the earlier episodes, depositors ran to their banks and demanded cash in exchange for their checking accounts. Unable to meet those demands, the banking system became insolvent. The current panic involved financial firms "running" on other financial firms by not renewing sale and repurchase agreements (repo) or increasing the repo margin ("haircut"), forcing massive deleveraging, and resulting in the banking system being insolvent.[25]

Fed Chair Ben Bernanke stated in an interview with the FCIC during 2009 that 12 of the 13 largest U.S. financial institutions were at risk of failure during 2008. The FCIC report did not identify which of the 13 firms was not considered by Bernanke to be in danger of failure.[143]

Iqtisodchi Mark Zandi testified to the Financial Crisis Inquiry Commission in January 2010:

The securitization markets also remain impaired, as investors anticipate more loan losses. Investors are also uncertain about coming legal and accounting rule changes and regulatory reforms. Private bond issuance of residential and commercial mortgage-backed securities, asset-backed securities, and CDOs peaked in 2006 at close to $2 trillion...In 2009, private issuance was less than $150 billion, and almost all of it was asset-backed issuance supported by the Federal Reserve's TALF program to aid credit card, auto and small-business lenders. Issuance of residential and commercial mortgage-backed securities and CDOs remains dormant.[144]

Iqtisodchi reported in March 2010: "Bear Stearns and Lehman Brothers were non-banks that were crippled by a silent run among panicky overnight "repo " lenders, many of them money market funds uncertain about the quality of securitized collateral they were holding. Mass redemptions from these funds after Lehman's failure froze short-term funding for big firms."[145]

Securitizatsiya

Securitizatsiya – the bundling of bank loans to create tradeable obligatsiyalar – started in the mortgage industry in the 1970s, when Government Sponsored Enterprises (GSEs) began to pool relatively safe, conventional, "conforming " or "prime" mortgages, create "mortgage-backed securities " (MBS) from the pool, sell them to investors, guaranteeing these securities/bonds against default on the underlying mortgages.[6][146] This "originate-to-distribute" model had advantages over the old "originate-to-hold" model,[147] where a bank originated a loan to the borrower/homeowner and retained the credit (default) risk. Securitization removed the loans from a bank's books, enabling the bank to remain in compliance with capital requirement laws. More loans could be made with proceeds of the MBS sale. The likvidlik of a national and even international mortgage market allowed capital to flow where mortgages were in demand and funding short. However, securitization created a axloqiy xavf – the bank/institution making the loan no longer had to worry if the mortgage was paid off[148] – giving them incentive to process mortgage transactions but not to ensure their credit quality.[149][150] Bankers were no longer around to work out borrower problems and minimize defaults during the course of the mortgage.[151]

With the high down payments va credit scores of the conforming mortgages used by GSE, this danger was minimal.[152]Investment banks however, wanted to enter the market and avoid competing with the GSEs.[148] They did so by developing mortgage-backed securities in the riskier non-conforming subprime and Alt-A bozor. Unlike the GSEs[153] the issuers generally did not guarantee the securities against default of the underlying mortgages.[6]

What these "private label" or "non-agency" originators did do was to use "structured finance " to create securities. Structuring involved "slicing" the pooled mortgages into "tranches", each having a different priority in the monthly or quarterly principal and interest stream.[154][155] Tranches were compared to "buckets" catching the "water" of principal and interest. More senior buckets didn't share water with those below until they were filled to the brim and overflowing.[156] This gave the top buckets/tranches considerable creditworthiness (in theory) that would earn the highest "triple A" credit ratings, making them salable to pul bozori va pensiya fondlari that would not otherwise deal with subprime mortgage securities.

To use up the MBS tranches lower in payback priority that could not be rated triple-A and that a conservative fixed income market would not buy, investment banks developed another security – known as the collateralized debt obligation (CDO). Although the CDO market was smaller, it was crucial because unless buyers were found for the non-triple-A or "mezzanine" tranches, it would not be profitable to make a mortgage-backed security in the first place.[157][158] These CDOs pooled the leftover BBB, A-, etc. rated tranches, and produced new tranches – 70%[159] to 80%[160] of which were rated triple A by rating agencies. The 20–30% remaining mezzanine tranches were sometimes bought up by other CDOs, to make so-called "CDO-Squared " securities which also produced tranches rated mostly triple A.[161]

This process was later disparaged as "ratings laundering"[162] or a way of transforming "dross into gold"[163] by some business journalists, but was justified at the time by the belief that home prices would always rise.[164][165] The model used by underwriters, rating agencies and investors to estimate the probability of mortgage default was based on the history of credit default swaps, which unfortunately went back "less than a decade, a period when house prices soared".[166]

In addition the model – which postulated that the correlation of default risks among loans in securitization pools could be measured in a simple, stable, tractable number, suitable for risk management or valuation[166] – also purported to show that the mortgages in CDO pools were well xilma-xil or "uncorrelated". Defaults on mortgages in Orlando, for example, were thought to have no effect on – i.e. were uncorrelated with – the real estate market across the country in Laguna plyaji. When prices corrected (i.e. the bubble collapsed), the resulting defaults were not only larger in number than predicted but far more correlated.[166]

Still another innovative security criticized after the bubble burst was the synthetic CDO. Cheaper and easier to create than original "cash" CDOs, synthetics did not provide funding for housing, rather synthetic CDO-buying investors were in effect providing insurance (in the form of "credit default swaps ") against mortgage default. The mortgages they insured were those in "cash" CDOs the synthetics "referenced". So instead of providing investors with interest and principal payments from MBS tranches, payments were the equivalent of insurance premiums from the insurance "buyers".[167] If the referenced CDOs defaulted, investors lost their investment, which was paid out to the insurance buyers.[168]

Unlike true insurance, credit default swaps were not regulated to insure that providers had the reserves to pay settlements, or that buyers owned the property (MBSs) they were insuring, i.e. were not simply making a bet a security would default.[169] Because synthetics "referenced" another (cash) CDO, more than one – in fact numerous – synthetics could be made to reference the same original, multiplying the effect if a referenced security defaulted.[170][171] As with MBS and other CDOs, triple A ratings for "large chunks"[172] of synthetics were crucial to the securities' success, because of the buyer/investors' ignorance of the mortgage security market and trust in the credit rating agencies ratings.[173]

Securitization began to take off in the mid-1990s. The total amount of mortgage-backed securities issued almost tripled between 1996 and 2007, to $7.3 trillion. The securitized share of subprime mortgages (i.e., those passed to third-party investors via MBS) increased from 54% in 2001, to 75% in 2006.[99] In the mid-2000s as the housing market was peaking, GSE securitization market share declined dramatically, while higher-risk subprime and Alt-A mortgage private label securitization grew sharply.[6] As mortgage defaults began to rise, it was among mortgages securitized by the private banks. GSE mortgages – securitized or not – continued to perform better than the rest of the market.[6][174] Picking up the slack for the dwindling cash CDO market[175] synthetics were the dominant form of CDO's by 2006,[176] valued "notionally "[177] at an estimated $5 trillion.[176]

By the autumn of 2008, when the securitization market "seized up" and investors would "no longer lend at any price", securitized lending made up about $10 trillion of the roughly $25 trillion American credit market, (i.e. what "American homeowners, consumers, and corporations owed").[141][142] 2009 yil fevral oyida, Ben Bernanke stated that securitization markets remained effectively shut, with the exception of conforming mortgages, which could be sold to Fannie Mae and Freddie Mac.[178]

Iqtisodchining fikriga ko'ra A. Maykl Spens: "when formerly uncorrelated risks shift and become highly correlated ... diversification models fail." "An important challenge going forward is to better understand these dynamics as the analytical underpinning of an early warning system with respect to financial instability."[179]

Criticizing the argument that complex structured investment securitization was instrumental in the mortgage crisis, Paul Krugman points out that the Wall Street firms issuing the securities "kept the riskiest assets on their own books", and that neither of the equally disastrous bubbles in European housing or US commercial property used complex structured securities. Krugman does agree that it is "arguable is that financial innovation ... spread the bust to financial institutions around the world" and its inherent fragmentation of loans has made post-bubble "cleanup" through debt renegotiation extremely difficult.[138]

Financial institution debt levels and incentives

The Financial Crisis Inquiry Commission reported in January 2011 that: "From 1978 to 2007, the amount of debt held by the financial sector soared from $3 trillion to $36 trillion, more than doubling as a share of gross domestic product. The very nature of many Wall Street firms changed – from relatively staid private partnerships to publicly traded corporations taking greater and more diverse kinds of risks. By 2005, the 10 largest U.S. commercial banks held 55% of the industry's assets, more than double the level held in 1990. On the eve of the crisis in 2006, financial sector profits constituted 27% of all corporate profits in the United States, up from 15% in 1980."[70]

Ko'pchilik moliya institutlari, investitsiya banklari in particular, issued large amounts of debt during 2004–07, and invested the proceeds in mortgage-backed securities (MBS), essentially betting that house prices would continue to rise, and that households would continue to make their mortgage payments. Borrowing at a lower interest rate and investing the proceeds at a higher interest rate is a form of financial leverage. This is analogous to an individual taking out a second mortgage on his residence to invest in the stock market. This strategy proved profitable during the housing boom, but resulted in large losses when house prices began to decline and mortgages began to default. Beginning in 2007, financial institutions and individual investors holding MBS also suffered significant losses from mortgage payment defaults and the resulting decline in the value of MBS.[180]

2004 yil AQShning qimmatli qog'ozlar va birjalar bo'yicha komissiyasi (SEC) decision related to the net capital rule allowed US investment banks to issue substantially more debt, which was then used to purchase MBS. Over 2004–07, the top five US investment banks each significantly increased their financial leverage (see diagram), which increased their vulnerability to the declining value of MBSs. These five institutions reported over $4.1 trillion in debt for fiscal year 2007, about 30% of US nominal GDP for 2007. Further, the percentage of subprime mortgages originated to total originations increased from below 10% in 2001–03 to between 18–20% from 2004 to 2006, due in-part to financing from investment banks.[114][115]

During 2008, three of the largest U.S. investment banks either went bankrupt (Lehman birodarlar ) or were sold at fire sale prices to other banks (Bear Stearns va Merrill Linch ). These failures augmented the instability in the global moliyaviy tizim. The remaining two investment banks, Morgan Stenli va Goldman Sachs, opted to become commercial banks, thereby subjecting themselves to more stringent regulation.[181][182]

In the years leading up to the crisis, the top four U.S. depository banks moved an estimated $5.2 trillion in assets and liabilities off-balance sheet ichiga special purpose vehicles or other entities in the shadow banking system. This enabled them to essentially bypass existing regulations regarding minimum capital ratios, thereby increasing leverage and profits during the boom but increasing losses during the crisis. New accounting guidance will require them to put some of these assets back onto their books during 2009, which will significantly reduce their capital ratios. One news agency estimated this amount to be between $500 billion and $1 trillion. This effect was considered as part of the stress tests performed by the government during 2009.[183]

Martin Wolf wrote in June 2009: "...an enormous part of what banks did in the early part of this decade – the off-balance-sheet vehicles, the derivatives and the 'shadow banking system' itself – was to find a way round regulation."[184]

The New York State Comptroller's Office has said that in 2006, Wall Street executives took home bonuses totaling $23.9 billion. "Wall Street traders were thinking of the bonus at the end of the year, not the long-term health of their firm. The whole system – from mortgage brokers to Wall Street risk managers – seemed tilted toward taking short-term risks while ignoring long-term obligations. The most damning evidence is that most of the people at the top of the banks didn't really understand how those [investments] worked."[60][185]

The incentive compensation of traders was focused on fees generated from assembling financial products, rather than the performance of those products and profits generated over time. Their bonuses were heavily skewed towards cash rather than stock and not subject to "claw-back " (recovery of the bonus from the employee by the firm) in the event the MBS or CDO created did not perform. In addition, the increased risk (in the form of financial leverage) taken by the major investment banks was not adequately factored into the compensation of senior executives.[186]

Kredit bo'yicha svoplar

Kredit bo'yicha svoplar (CDS) are financial instruments used as a hedge and protection for debtholders, in particular MBS investors, from the risk of default, or by speculators to profit from default. As the net worth of banks and other financial institutions deteriorated because of losses related to subprime mortgages, the likelihood increased that those providing the protection would have to pay their counterparties. This created uncertainty across the system, as investors wondered which companies would be required to pay to cover mortgage defaults.

Hammaga o'xshab almashtirishlar va boshqalar moliyaviy hosilalar, CDS may either be used to to'siq risks (specifically, to insure creditors against default) or to profit from speculation. The volume of CDS outstanding increased 100-fold from 1998 to 2008, with estimates of the debt covered by CDS contracts, as of November 2008, ranging from US$33 to $47 trillion.[187]:73 CDS are lightly regulated, largely because of the Commodity Futures Modernization Act of 2000. As of 2008, there was no central hisob-kitob markazi to honor CDS in the event a party to a CDS proved unable to perform his obligations under the CDS contract. Required disclosure of CDS-related obligations has been criticized as inadequate. Insurance companies such as Amerika xalqaro guruhi (AIG), MBIA va Ambac faced ratings downgrades because widespread mortgage defaults increased their potential exposure to CDS losses. These firms had to obtain additional funds (capital) to offset this exposure. AIG's having CDSs insuring $440 billion of MBS resulted in its seeking and obtaining a Federal government bailout.[188] The monoline insurance companies went out of business in 2008–2009.

When investment bank Lehman birodarlar went bankrupt in September 2008, there was much uncertainty as to which financial firms would be required to honor the CDS contracts on its $600 billion of bonds outstanding.[189][190]Merrill Linch 's large losses in 2008 were attributed in part to the drop in value of its unhedged portfolio of collateralized debt obligations (CDOs) after AIG ceased offering CDS on Merrill's CDOs. The loss of confidence of trading partners in Merrill Lynch's solvency and its ability to refinance its short-term debt led to its acquisition by the Amerika banki.[191][192]

Iqtisodchi Jozef Stiglitz summarized how credit default swaps contributed to the systemic meltdown: "With this complicated intertwining of bets of great magnitude, no one could be sure of the financial position of anyone else-or even of one's own position. Not surprisingly, the credit markets froze."[193]

Muallif Maykl Lyuis wrote that CDS enabled speculators to stack bets on the same mortgage bonds and CDO's. This is analogous to allowing many persons to buy insurance on the same house. Speculators that bought CDS insurance were betting that significant defaults would occur, while the sellers (such as AIG ) bet they would not. A theoretically infinite amount could be wagered on the same housing-related securities, provided buyers and sellers of the CDS could be found.[194]

Derivatives such as CDS were unregulated or barely regulated. Several sources have noted the failure of the US government to supervise or even require transparency of the moliyaviy vositalar sifatida tanilgan hosilalar.[195][196][197]A 2008 investigative article in the Vashington Post found that leading government officials at the time (Federal Reserve Board Chairman Alan Greinspan, Treasury Secretary Robert Rubin va SEC Rais Arthur Levitt ) vehemently opposed any regulation of hosilalar. 1998 yilda Brooksley E. Born, boshlig'i Tovar fyucherslari savdo komissiyasi, put forth a policy paper asking for feedback from regulators, lobbyists, legislators on the question of whether derivatives should be reported, sold through a central facility, or whether capital requirements should be required of their buyers. Greenspan, Rubin, and Levitt pressured her to withdraw the paper and Greenspan persuaded Kongress to pass a resolution preventing CFTC from regulating derivatives for another six months – when Born's term of office would expire.[196]Ultimately, it was the collapse of a specific kind of derivative, the mortgage-backed security, that triggered the economic crisis of 2008.[197]

In addition, Chicago Public Radio, Huffington Post, and ProPublica reported in April 2010 that market participants, including a hedge fund called Magnetar Capital, encouraged the creation of CDO's containing low quality mortgages, so they could bet against them using CDS. NPR reported that Magnetar encouraged investors to purchase CDO's while simultaneously betting against them, without disclosing the latter bet.[171][198][199] Instruments called synthetic CDO, which are portfolios of credit default swaps, were also involved in allegations by the SEC against Goldman-Sachs in April 2010.[200]

The Financial Crisis Inquiry Commission reported in January 2011 that CDS contributed significantly to the crisis. Companies were able to sell protection to investors against the default of mortgage-backed securities, helping to launch and expand the market for new, complex instruments such as CDO's. This further fueled the housing bubble. They also amplified the losses from the collapse of the housing bubble by allowing multiple bets on the same securities and helped spread these bets throughout the financial system. Companies selling protection, such as AIG, were not required to set aside sufficient capital to cover their obligations when significant defaults occurred. Because many CDS were not traded on exchanges, the obligations of key financial institutions became hard to measure, creating uncertainty in the financial system.[70]

Inaccurate credit ratings

Credit rating agencies – firms which rate debt asboblar /qimmatli qog'ozlar according to the debtor's ability to pay lenders back – have come under scrutiny during and after the financial crisis for having given investment-grade ratings to MBSs and CDOs based on risky subprime mortgage loans that later defaulted. Dozens of lawsuits have been filed by investors against the "Katta uch " rating agencies – Moody's Investors Service kompaniyasi, Standard & Poor's va Fitch reytinglari.[201] The Financial Crisis Inquiry Commission (FCIC)[202] concluded the "failures" of the Big Three rating agencies were "essential cogs in the wheel of financial destruction" and "key enablers of the financial meltdown".[203]Iqtisodchi Jozef Stiglitz called them "one of the key culprits" of the financial crisis.[204] Others called their ratings "catastrophically misleading", (the U.S. Securities and Exchange Commissioner[205]), their performance "horrendous" (Iqtisodchi jurnal[206]). There are indications that some involved in rating subprime-related securities knew at the time that the rating process was faulty.[207][208]

The position of the three agencies "between the issuers and the investors of securities"[209] "transformed" them into "key" players in the housing bubble and financial crisis according to the Financial Crisis Inquiry Report. Most investors in the fixed income market had no experience with the mortgage business – let alone dealing with the complexity of pools of mortgages and tranche priority of MBS and CDO securities[209] – and were simply looking for an independent party who could rate securities.[210] The putatively independent parties meanwhile were paid "handsome fees" by investment banks "to obtain the desired ratings", according to one expert.[210]

In addition, a large section of the debt securities market – many pul bozorlari va pensiya fondlari – were restricted in their bylaws to holding only the safest securities – i.e securities the rating agencies designated "triple-A". Hence non-prime securities could not be sold without ratings by (usually two of) the three agencies.[211]

From 2000 to 2007, one of the largest agencies – Moody's – rated nearly 45,000 mortgage-related securities[212] – more than half of those it rated – as triple-A.[213] By December 2008, there were over $11 trillion structured finance securities outstanding in the U.S. bond market debt.[212] But as the boom matured, mortgage underwriting standards deteriorated. By 2007 an estimated $3.2 trillion in loans were made to homebuyers and owners with bad credit and undocumented incomes, bundled into MBSs and CDOs, and given top ratings[214] to appeal to global investors.

As these mortgages began to default, the three agencies were compelled to go back and redo their ratings. Between autumn of 2007 and the middle of 2008, agencies downgraded nearly $2 trillion in MBS tranches.[215] By the end of 2008, 80% of the CDOs by value[216] rated "triple-A" were downgraded to junk.[217][218] Bank writedowns and losses on these investments totaled $523 billion.[214][219][220]

Critics such as the Financial Crisis Inquiry Commission argue the mistaken credit ratings stemmed from "flawed computer models, the pressure from financial firms that paid for the ratings, the relentless drive for market share, the lack of resources to do the job despite record profits, and the absence of meaningful public oversight".[70]

Structured investment was very profitable to the agencies and by 2007 accounted for just under half of Moody's total ratings revenue and all of the revenue growth.[221] But profits were not guaranteed, and issuers played the agencies off one another, 'shopping' around to find the best ratings, sometimes openly threatening to cut off business after insufficiently generous ratings.[222] Thus there was a conflict of interest between accommodating clients – for whom higher ratings meant higher earnings – and accurately rating the debt for the benefit of the debt buyer/investors – who provided zero revenue to the agencies.[223]

Despite the profitability of the three big credit agencies – Moody's operating margins were consistently over 50%, higher than famously successful Exxon Mobil yoki Microsoft[224] – salaries and bonuses for non-management were significantly lower than at Wall Street banks, and its employees complained of overwork.

This incentivized agency rating analysts to seek employment at those Wall Street banks who were issuing mortgage securities, and who were particularly interested in the analysts' knowledge of what criteria their former employers used to rate securities.[225][226]Inside knowledge of interest to security issuers eager to find loopholes included the fact that rating agencies looked at the o'rtacha credit score of a pool of borrowers, but not how dispersed it was; that agencies ignored borrower's household income or length of credit history (explaining the large numbers of low income immigrants given mortgages—people "who had never failed to repay a debt, because they had never been given a loan"); that agencies were indifferent to credit worthiness issues of sozlanishi stavka bo'yicha ipoteka kreditlari with low teaser rates, "silent second" mortgages, or no-documentation mortgages.[227]

As of 2010, virtually all of the investigations of rating agencies, criminal as well as civil, are in their early stages.[228] In New York, state prosecutors are examining whether eight banks[229] duped the credit ratings agencies into inflating the grades of subprime-linked investments.[230] Investorlar tomonidan ularga qarshi o'nlab da'volarda noto'g'ri reyting talablari bilan da'vo qilingan[201] dan foydalangan holda reyting agentliklari o'zlarini himoya qilishdi Birinchi o'zgartirish mudofaa - kredit reytingi bu so'z erkinligi sifatida himoyalangan fikrdir.[231] 2013 yilda McClatchy gazetalari 2006 yilgi kredit reyting agentligini isloh qilish to'g'risidagi qonuni "2007 yilgi moliyaviy inqirozga sabab bo'lgan murakkab uy-ipoteka qimmatli qog'ozlari turlarini reytingida" qabul qilinganidan beri "ozgina raqobat paydo bo'lganligini" aniqladilar. Buyuk uchlik bozoridagi ulkan kredit reytingidagi ulushi deyarli qisqarmadi va 98% dan 97% gacha ko'tarildi.[232]

Hukumat siyosati

Hukumat tomonidan haddan tashqari tartibga solish, muvaffaqiyatsiz tartibga solish va tartibga solish inqirozining sabablari sifatida da'vo qilingan. Uy egalarining mulkini ko'paytirish bir qator prezidentlarning maqsadi bo'lgan, shu jumladan Ruzvelt, Reygan, Klinton va boshqalar Jorj V.Bush.[233]

Moliya institutlarini tartibga solishning pasayishi

Inqirozgacha bo'lgan yillarda bank muassasalariga nisbatan qo'llaniladigan tartibga solish darajasini pasaytirish bo'yicha bir necha qadamlar qo'yildi. Bundan tashqari, inqiroz paytida qulab tushgan yirik investitsiya banklari depozit banklariga nisbatan qo'llaniladigan qoidalarga bo'ysunmagan. Kongress oldida guvohlikda ikkala Qimmatli qog'ozlar va birja komissiyasi (SEC) va Alan Greinspan investitsiya banklarining o'zini o'zi boshqarishiga yo'l qo'ymaslikda da'vo qilingan.[235][236]

1982 yilda Kongress Muqobil ipoteka operatsiyalari bo'yicha tenglik to'g'risidagi qonun (AMTPA), bu federal bo'lmagan charter uy-joy kreditorlariga sozlanishi foizli ipoteka kreditlarini yozishga imkon berdi. Urban institutiga ko'ra, ushbu ikki partiyali qonunchilik "uy-joy mulkdorligini yanada arzonroq qilish uchun qarz oluvchilarning oldingi xarajatlarini kamaytiradigan kredit mahsulotlari hajmini ko'paytirishga" qaratilgan edi.[237] 1980-yillarning boshlarida yaratilgan va ommalashib ketgan yangi ipoteka kreditlari turlari qatoriga stavka bo'yicha tartibga solinadigan, optsion bo'yicha sozlanadigan stavka, balon bilan to'lash va faqat foizlar uchun ipoteka kreditlari kirdi. Keyinchalik yirtqich qarz berishning keng tarqalgan suiiste'mollari sozlanishi foizli ipoteka kreditlaridan foydalangan holda sodir bo'ldi.[41][238] 2006 yilda chiqarilgan ipoteka kreditlarining taxminan 90% sozlanishi foizli ipoteka kreditlari edi.[4]

The Shisha-Shtagal to'g'risidagi qonun dan keyin qabul qilingan Katta depressiya. U ajralib chiqdi tijorat banklari va investitsiya banklari qisman birinchisining kredit faoliyati va ikkinchisining reyting faoliyati o'rtasida yuzaga kelishi mumkin bo'lgan manfaatlar to'qnashuvini oldini olish uchun. 1999 yilda Glass-Steagall tomonidan bekor qilingan Gramm-leich-bliley qonuni. Iqtisodchi Jozef Stiglitz Glass Steagall-ning bekor qilinishini tanqid qildi, chunki uning fikriga ko'ra, bu investitsiya banklarining tavakkalchilik madaniyati ko'proq konservativ tijorat bank madaniyatida hukmronlik qilishiga imkon yaratdi va bu portlash davrida xatarlarni qabul qilish va ko'tarish darajasining oshishiga olib keldi.[239] Qonun hujjatlarini imzolagan Prezident Bill Klinton (2008 yilda): "Men ushbu qonun loyihasini imzolashning hozirgi inqiroz bilan hech qanday aloqasi yo'qligini ko'rayapman" deb ta'kidlab, uning subprime ipoteka inqirozi bilan bog'liqligini rad etdi.[240]

The Tovar fyucherslarini modernizatsiya qilish to'g'risidagi 2000 y rasmiy ravishda ozod qilingan ikki tomonlama qonunchilik edi hosilalar tartibga solish, nazorat qilish, belgilangan birjalarda savdo qilish va asosiy ishtirokchilar uchun kapital zaxiralari talablaridan. U "amalda bo'lgan davolanish uchun qonuniy xavfsiz portni taqdim etdi."[241] Derivativ bitimlarning kontragentlari o'z majburiyatlarini to'lay olmasliklaridan xavotirlanish inqiroz davrida keng tarqalgan noaniqlikni keltirib chiqardi. Inqirozga ayniqsa tegishli kredit svoplari (CDS), lotin, unda A tomon B tomonga asosan sug'urta mukofotini to'laydi, buning o'rniga S tomon o'z majburiyatlarini bajarmagan taqdirda. Uorren Baffet 2003 yil boshida lotinlar "ommaviy qirg'in moliyaviy qurollari" deb nomlangan.[242][243]

Sobiq Fed raisi Alan Greinspan Ko'pgina iqtisodchilar moliyaviy inqirozda ayblagan 2008 yil oktyabrida u erkin bozorlarni o'zini o'zi to'g'rilashiga ishonganligi va kreditlash standartlarining pasayishi xavfini taxmin qilmaganligi to'g'risida guvohlik berdi. "Kredit tashkilotlarining shaxsiy manfaatiga e'tibor qaratganlarimiz aktsiyadorlarning kapitalini himoya qilish uchun, men ham qo'shilganman, hayratga tushgan ishonchsizlik holatida. "[234]